【深度分析】高盛:为何现在是重新考虑估值的时候

来源:TradingView

要点总结

- 战略重点:高盛优先关注投资银行和交易业务,"One Goldman Sachs"战略提升了运营效率和客户服务,同时退出低利润的零售银行业务,集中精力于更高利润的领域。

- 关键部门的增长:全球银行与市场(Global Banking&Markets)和资产与财富管理(Asset&Wealth Management)在2024年实现了强劲增长,主要得益于并购活动增加、管理费用提高和私人银行需求强劲。

- 技术整合:公司正在投资于人工智能和数字平台,以提高交易效率、风险管理和自动化,旨在增加盈利能力并降低运营成本。

- 估值与前景:伴随着监管放松及并购和另类资产的持续增长的预期,高盛的估值似乎过于悲观,2025年目标股价为608美元,基于0.85的前瞻PEG。

公司概况

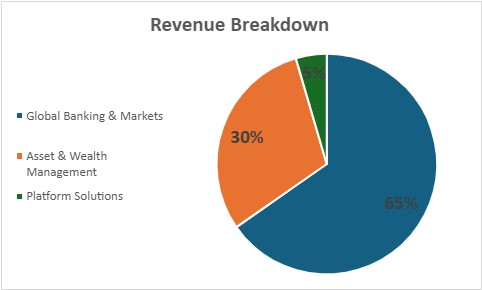

高盛总部位于纽约市,是一家全球性投资银行,主要专注于球银行与市场(Global Banking&Markets),占其收入的65%,其次是资产与财富管理(Asset&Wealth Management),占30%,平台解决方案(Platform Solutions)占5%。公司以其在投资银行、交易和资产管理领域的专业知识而闻名,向机构客户提供咨询服务、承销及金融解决方案。

来源:TradingKey,Goldman Sachs

与竞争对手不同,高盛在投资银行和交易领域具有强大的优势。与更注重财富管理的摩根士丹利不同,高盛优先关注企业和机构金融服务。与传统零售银行美国银行和提供更广泛服务的摩根大通相比,高盛更集中的商业模式使其具备灵活性和适应性,能够更快做出决策,快速响应新机会,并实现迅速的创新。

战略分析-One Goldman Sachs

"One Goldman Sachs"战略是过去几年高盛战略的基石,旨在整合内部资源和业务单元,以提升运营效率、优化客户服务并推动长期增长。

- 业务整合与跨部门协作:2022年,高盛将投资银行和全球市场整合为全球银行与市场部门,在"One Goldman Sachs"战略下提升了运营效率和客户解决方案。这一整合增强了客户关系、提高了运营灵活性,并在2024年实现了16%的净收入增长,彰显了其在客户洞察和内部效率方面的积极影响。

- 退出零售银行业务:高盛通过退出与Apple Card的合作伙伴关系等措施,做出了战略性撤退。这一决定突显了高盛专注于更高利润核心业务(如投资银行和资产与财富管理)的意图。通过撤出面向消费者的服务,公司正将资源重新分配到更具盈利性的领域,预计将提高长期盈利能力,并减少对低利润零售业务的依赖。

- 资源优化与技术整合:通过整合资本和技术平台,高盛简化了运营,消除了冗余投资并提高了效率。FICC和股票部门共享的平台提升了决策和盈利能力,尤其是在交易执行和风险管理方面。

- 战略灵活性与长期增长:高盛在数字化转型和人工智能驱动的交易平台(如Marcus和GreenSky)上的投资,使其在金融科技领域处于前沿。此外,凭借其规模,高盛能够迅速且高效地采用人工智能,使其成为使用人工智能解决方案提高盈利能力和效率的领导者。公司行业领先的薪酬体系吸引了顶尖人才,这对长期增长至关重要。这些人才有助于巩固其市场地位、改善运营,并使战略变革和创新得以迅速执行。

来源:TradingKey,Goldman Sachs

财务表现分析

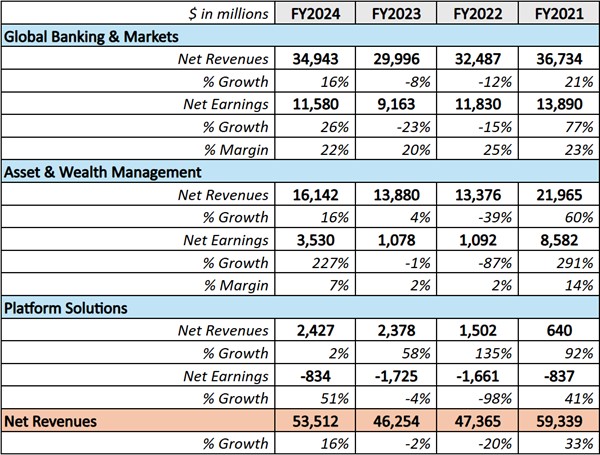

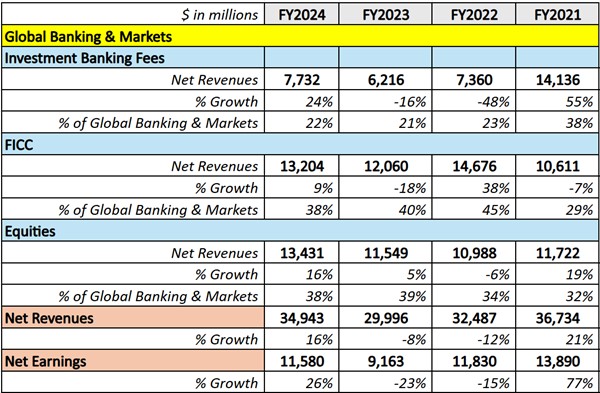

1.Global Banking&Markets部门表现

2024年,全球银行与市场部门的净收入为349.4亿美元,较2023年增长了16%。这一表现的主要驱动因素包括投资银行费用、FICC和股票业务的显著增长,特别是在FICC中介费用和股票融资领域。

来源:TradingKey,Goldman Sachs

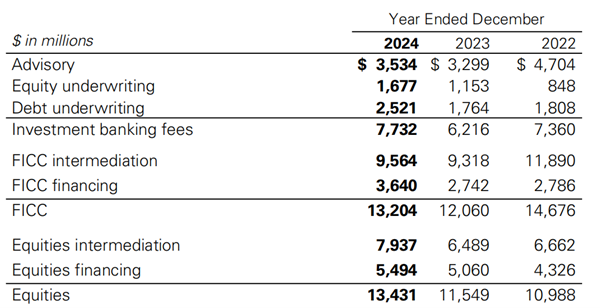

- 投资银行费用:投资银行费用收入增长了24%,达到了77.3亿美元。这一增长主要得益于股权承销和咨询服务的强劲复苏。尤其是并购(M&A)咨询服务需求激增,对投资银行费用的整体增长做出了重要贡献。股权承销部门也在市场活动增加的推动下恢复,尤其是首次公开募股(IPO)和二次发行。

- FICC:FICC业务收入为132亿美元,比2023年增长了9%。这一增长主要由FICC中介费用推动,尤其是利率和信用产品,随着客户寻求管理市场波动和对冲的需求大幅增加。公司凭借强劲的交易量在固定收益证券市场取得了成功。然而,大宗商品交易相对较弱,限制了FICC整体表现。

- 股票业务:股票部门收入为134.3亿美元,同比增长16%。股票融资和中介业务表现突出,受益于市场活动的增加,尤其是股票衍生品和结构化产品。然而,由于股票衍生品领域的竞争压力和商品交易的下降,股票业务的整体增长略有放缓,导致了利润率压缩。

来源:Goldman Sachs

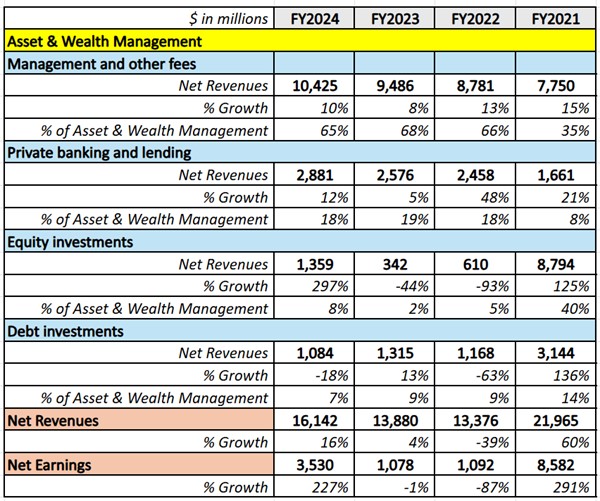

2.资产与财富管理表现

资产与财富管理部门在2024年表现强劲,净收入为161.4亿美元,同比增长16%。这一增长由管理费用、强劲的股权投资和私人银行与贷款服务需求的增加推动。

来源:TradingKey,Goldman Sachs

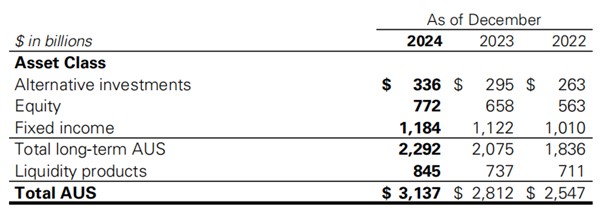

- 管理费用及其他费用:该部门收入为104.3亿美元,同比增长10%。增长主要源于托管资产的增加。2024年,托管资产(AUS)增加了3250亿美元,主要得益于净流入和市场升值(主要是股权资产)。高盛减少了对固定收益的敞口,增加了对另类投资和股权的敞口。固定收益在AUS中的比例从40%降至38%,而另类投资和股权的比例分别从2023年的10%和23%增加至2024年的11%和25%。

来源:Goldman Sachs

- 私人银行与贷款业务:私人银行业务收入增长了12%,达到28.8亿美元,反映出财富管理和贷款产品的需求增加,特别是高净值个人(HNWIs)寻求个性化财富管理服务,包括定制的贷款解决方案。

- 股权投资:股权投资部门收入大幅增长了297%,达到13.6亿美元。该增长得益于股市的强劲复苏,尤其是有利可图的私人股本投资。良好的市场条件为股本资本收益提供了极好的环境,推动了这一强劲表现。

来源:Goldman Sachs

- 债务投资:债务投资部门收入为10.8亿美元,下降了18%。这主要是由于利率上升和结构性债务产品需求减少,影响了该业务的整体增长。

3.平台解决方案

平台解决方案部门在2024年增长了2%,净收入为24.3亿美元。增长主要来自于交易银行和消费者金融服务的持续扩展。

- 交易银行:高盛为企业和机构客户提供交易银行及其他服务,如存款、支付解决方案和现金管理服务。交易银行净收入较低,主要反映了与卖方融资贷款组合相关的净收入减少。

- 消费者平台:消费者平台净收入的增长反映了信用卡余额和存款余额的增加,部分抵消了通用汽车信用卡计划转移给其他发行商的影响。

机会与风险

管理层预计尽管消费者行为较弱,美国经济仍将保持韧性,通胀和失业数据将继续支持软着陆预期,进一步刺激经济活动和资本市场复苏。在政策方面,尽管存在不确定性,但监管环境的改善(如CCAR和巴塞尔III调整)预计将支持资本市场活动并推动风险资产的反弹。

在前景方面,预计资本市场活动将复苏,尤其是并购和IPO的增加,受益于监管放松和强劲的融资需求。FICC和股票部门预计将继续增长,融资活动可能达到历史新高。在资产与财富管理方面,预计高净值客户和另类资产将实现强劲增长,推动管理费用和私人银行及贷款收入增长。管理费用预计将保持高单数增长(超过5%的年增长)。

此外,高盛计划加大对人工智能的投资,特别是利用AI进行数据分析和风险管理,以提高交易平台和客户服务的效率和准确性。随着金融科技和数字银行服务的快速增长,尤其是年轻消费者和中小企业的需求增加,高盛可能会进一步投资人工智能。通过优化支付解决方案、贷款、财富管理和区块链技术,高盛有潜力获得更多市场份额。

在风险方面,高盛在资本市场和投资银行领域面临激烈竞争,尤其是来自非银行电子交易平台的竞争。经济不确定性、贸易政策、利率波动和地缘政治风险可能影响市场流动性和资本市场活动。

估值

高盛在2024年实现了强劲的增长,尤其是在投资银行和交易领域。资产与财富管理也表现出显著扩张,主要得益于管理费用的增加和私人银行服务需求的上升。公司正在通过退出零售银行业务来简化运营,并专注于技术投资,包括人工智能,以提高效率。从员工角度来看,高盛相对较小的规模使其能够更灵活地进行战略调整,并有效地实施新技术和政策。随着监管放松,预计并购、首次公开募股(IPO)和另类资产将进一步增长。此外,预计2025年特朗普相关政策可能带来的市场波动将成为股权业务的一个重要利好因素。

鉴于高盛的盈利能力、市场地位和潜在催化剂,目前的估值过于悲观,反映在其前瞻性PEG(市盈增长比率)仅为0.64。一个更合理的前瞻性PEG应该在0.85到0.95之间。考虑到潜在的催化剂,我预计全球银行与市场(Global Banking&Markets)每股收益(EPS)将增长20%。然而,由于美国资本市场,特别是股市,可能无法复制2024年由人工智能驱动的强劲增长,我预计资产与财富管理的收益增长将回落到一个更可持续的水平,2025年预计EPS增长为15%。假设平台解决方案的EPS增长率没有变化,我估计高盛整体EPS将在2025年增长约15.3%,达到46.74美元,略高于LSEG智能预测的46.39美元。以保守的PEG为0.85,2025年高盛的目标股价预计为608美元。

来源:TradingKey,LSEG