美光股份(Micron Tech)2—新季报公布后遭冲击,但增长故事依旧

概要

上周我们写了美光股份(Micron Tech)的基本面研究,近日其新财年第一季报公布后,股价大跌16%。冲击原因主要是缘于上期报告提到的记忆芯片产品周期性供需因素。尽管如此,我们认为第一期美光研究中的投资主线逻辑仍然没问题。首先,美光在HBM(High Bandwidth Memory)业务中仍然处于初期发展阶段,该业务好处就是能一定程度熨平记忆芯片业务的周期性负面影响。第二,非HBM业务收入目前基于供需面情况,复苏表现良好,因此我们重申目标价格仍为130-160美元区间。

财报公布方面

来看刚公布的新一季财报数据:每股收益(EPS);1.79美元,略高于市场预期1.75美元;总收入:87.1亿美元,市场预期与其一致。总收入年度增长(Y2Y)为84%,毛利率季度增长38.4%。净利润为18.7亿美元,去年则是12亿美元亏损。

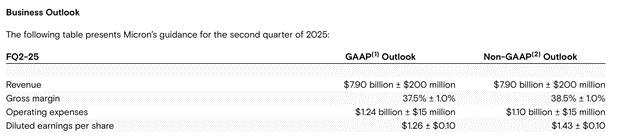

但是,从新财年第二季度展望指引(Guidance)来看业绩就很疲弱,比如总收入的中间指为79亿美元,远低于之前预期89亿美元。并且与去年同期季度相比,增长环比仅为36%,与前述所说的84%(Y2Y)的总增长率来比,有了巨大调整。调整后EPS为1.43美元,也明显低于预期的1.92美元。

Source:Company Presentation

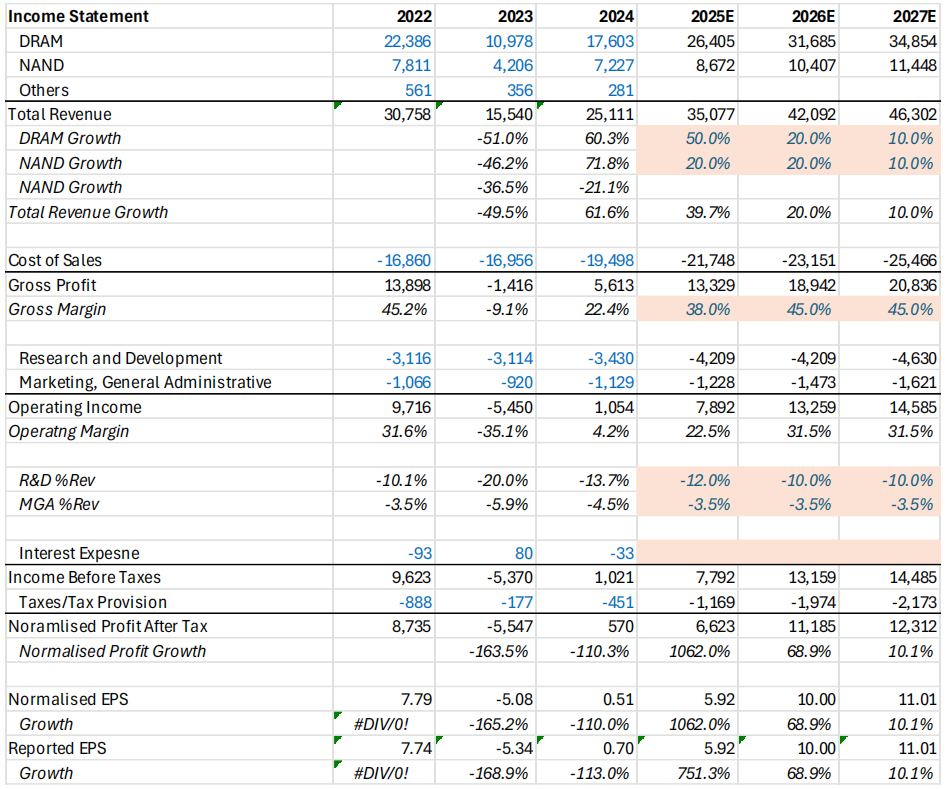

我们仔细分析下,疲弱数据主要来自NAND产品线和非HBM产品因素,我们知道,NAND芯片在美光总收入占比为25%(DRAM和HBM占剩余75%),NAND芯片和周期性的消费类电子产品需求密切相关,近期该需求总体还不旺,复苏需要时间,拖累了NAND收入增长。

Source:TradingKey,Company Financials

乐观因素方面

HBM业务最近由于AI投资的热潮,表现十分强劲。美光HBM收入最近季度增长几乎翻倍。该产品市场规模明年会达到300亿美元,考虑到此领域玩家较少(两外两家为SK Hynix和三星),美光会比较轻松实现该目标。

现在时点如何看待美光

在上周美光报告中提到,该公司力图通过四方面来熨平其记忆芯片产品供需的周期性波动影响:

1)通过提高HBM产品贡献额来实现;

2)产能也向非周期性的HBM产品倾斜;

3)行业进入门槛较高;

4)尽量签订长期合同;

综合以上分析,我们认为明年美光的收入增长在50%左右,对于近期季报公布及股价跌落情形,我们仍然保持谨慎乐观态度。因为消费类芯片确实需要一段时间恢复需求,虽然目前已经见到一些复苏迹象。另外,AI应用也逐渐渗入消费类电子产品设计,必然会带动记忆芯片需求,因此40%-50%的总体增长是很有支撑的。

在现在这个时点,我们认为不用调整之前报告预测的股价区间,近日跌落的PE倍数,大致隐含了未来50%左右价格增长。

Source:SEC Fillings,TradingKey

.jpg)

.jpg)