“优步之死”——言过其实

优步(UBER)股票的投资者今年经历了过山车的旅程。十月份,优步股价一度上涨了了50%(YTD),但是随后两个月跌了近30%。跳水原因主要有两点,一是Tesla和Waymo有了明确正向的发展态势,另外就是平台订单量不温不火所导致的业务预期不佳。我们认为,投资者对于上述两个风险因素有些反应过度,进而在股价上有些过度惩罚。当然,这种情形也使得优步的股价(低于潜在股价25%左右)目前较具有吸引力。

Source:TradingView

概要内容

优步可以说是所谓“分散经济”或“共享经济”模式下最成功的商业案例,具体来说就是“网约车”界的明星企业,同时优步还在做食品外卖及货运业务。该公司成立于2009年,目前在70多个国家和10000多个城市运营车辆,优步的模式对原有出租车行业造成了巨大冲击,且已经变成了市场的领先者。经过多年发展,优步无论在经济利润以及品牌方面都已成绩显著。

具体业务线

网约车业务收入在优步的整体营收中占比为60%,优步在美国的市场份额为75%,LYFT占比为25%。虽然在中国、韩国等市场中有滴滴、GRAB等其他竞争者,但从世界范围来看,都还无法对优步构成绝对威胁。

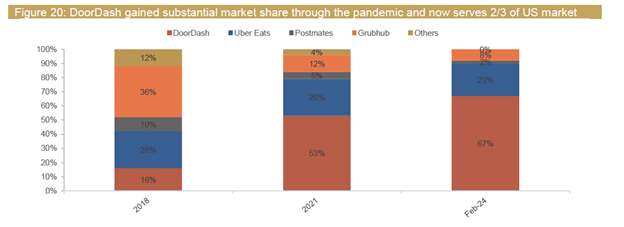

食品外卖业务在优步的整体营收中占比为30%。美国市场中,优步该业务市场份额是23%,Doordash市场份额为67%。此外,货运业务目前在优步版图中分量不重,收入占比为10%。

Source:McKinsey&Company,Bloomberg

Source:Company Fillings,TradingKey

击破质疑

优步发展历史上一直都不平坦,最初有很多投资者质疑它的盈利能力。而优步则用每季度的盈利增长来予以回击。

Source:Company Fillings,TradingKey

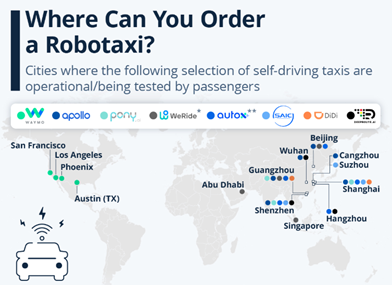

优步目前虽然面临与政府监管机构、出租车司机从业者等方面的纷争,但总体还是较为健康的扩展态势。最近几年优步面临的更大挑战是来自于自动驾驶方面,包括特斯拉和Waymo等等。他们会提供给用户更加低廉的价格,这种价格优势有可能会对网约车业务带来重创。

但是,自动驾驶运营商也有自己的一些问题:

1、技术还不成熟:Waymo每周的自动驾驶服务次数只有150000单,而优步则每周为2亿单。

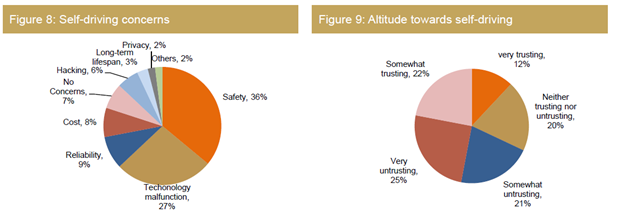

2、公众对于自动驾驶的接受程度还不高。

Source:China Merchant Securities

3、在美国市场和其他发达国家市场外,很多国家没有较高质量的道路基础设施提供给自动驾驶使用,这是比较大的问题所在。

Source:Statista

4、特斯拉和Waymo的运营产能都无法与优步相比;

5、自动驾驶的软硬件都很昂贵,使得终端价格也不具竞争力;

6、优步也在以各种方式与自动驾驶运营商合作,以合作关系替代竞争关系;

财务方面

现在这个时点,优步已经处于“甜点”位置,也就是说,已经越过盈亏平衡点。

Source:appeconomyinsights.com

从评估优步的增长性角度,我们需要具体分析下它的运营指标:

Source:CompanyFillings,TradingKey

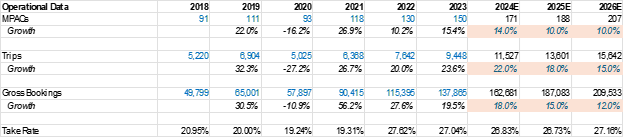

月活指标:Monthly Active Platform Customers(MPAC)Growth

Source:Company Presentation

里程增长:

Source:Company Presentation

总订单:

1)在今年三季度总订单量公布后,投资者似乎过度负面反应,其实应该更加关注接单率和变现率方面,因为基本面看优步已经不是一家高增长公司;

2)在北美市场以外,我们认为优步业务会呈现订单增长率低于里程扩展率的一个阶段,原因是这些市场购买力较低。

3)接单率会较为稳定;

4)挑战来自于非北美市场业务增长需要一定时间。

估值方面

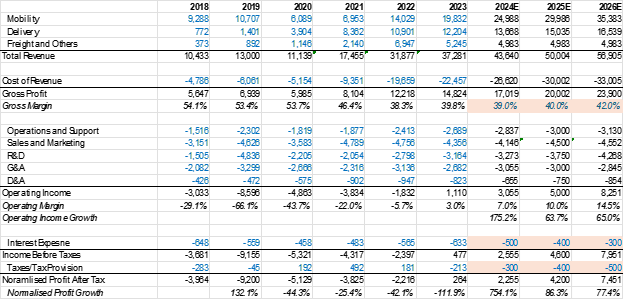

给优步估值会不同于其他科技公司。虽然依据GAAP来看,它是盈利的,但很大一块收入来自于比如与主业不相关的投资收益,这些收入并不反映其业务本来面目。因此,我们用税后利润NPAT(Normalized Profit After Tax)进行相应处理来估值,而不是用营业外收入。

Source:Company Fillings

优步的价格目前为2024预测NPAT的57倍,确实有点高。但考虑到NPAT未来两年增长率为70-80%,再加上它只是刚进入盈利初期,市场份额还绝对领先,那么未来达到2024预测NAPT的70倍价格是有支撑的。也就是说,它的股价我们判断在75-85美元区间,会增长25%左右。

Source:Company Fillings,TradingKey

.jpg)

.jpg)