特斯拉估值困境:为何是时候重新审视特斯拉

TradingKey2024年12月24日 09:33

关键要点

- 尽管特斯拉当前的盈利水平不能完全支撑其估值,但股票价格仍受到增长预期的推动,尤其在其自动驾驶(FSD)领域。

- 公司毛利率持续下降,主要受到竞争加剧和向大众市场车型转型的影响。

- 特斯拉Robotaxi服务面临技术和监管挑战,可能影响其未来增速。

- 鉴于特斯拉的市盈率(P/E)较高且其增长目标具备高度投机性,我们认为其股票被高估。因此,我们建议在短期内强烈卖出,目标价区间为368美元至391美元。

股价概况

来源:GoogleFinance

特斯拉的高估值

特斯拉的估值主要依赖于未来增长预期,尤其是在自动驾驶和机器人出租车方面。虽然这些创新令人兴奋,但它们仍属于投机性较强的领域,离完全实现其潜力还很远。目前,特斯拉的市盈率为25.5,远高于传统汽车制造商,如福特(P/E11.1)、通用(P/E5.4)和丰田(P/E8.3)。即使特斯拉实现最乐观的增长目标——到2030年年产2000万辆汽车,其估值仍然偏高,近期股价主要由投资者的投机心理驱动,而非基于具体的财务数据。

毛利率压缩与竞争加剧

作为特斯拉核心业务的汽车部门,近年来其毛利率持续下降。2021年毛利率为26.54%,2023年降至17.05%,并预计2024年进一步下降至15.27%。这一盈利能力的持续下滑可以归因于几个因素:

- 竞争加剧:特斯拉不仅面临传统汽车制造商如福特、通用和丰田的竞争,还受到中国电动车制造商如比亚迪的压力。在美国市场,特斯拉的市场份额从2022年的60.3%下降至2024年第三季度的48.2%。而在中国——特斯拉最大的国际市场,竞争愈发激烈,给销售量和定价带来压力。

- 产品结构变化:特斯拉正在从高端电动汽车生产商转型为大众市场供应商,推出了Model3和ModelY等车型。尽管这一战略推动了销量的增长,但由于需要进行竞争性定价,导致毛利率受到压缩。

Robotaxi梦想:技术与监管障碍

特斯拉对于自动驾驶,尤其是其雄心勃勃的机器人出租车服务的愿景,构成了公司未来增长的核心部分。然而,这一愿景面临着重重挑战:

- 技术限制:特斯拉的全自动驾驶(FSD)软件虽有前景,但距离实现完全自主驾驶仍有很长的路要走。特斯拉多次未能按时推出其自动驾驶技术,且其依赖视觉识别的方案在专家中仍有争议。目前的实际表现尚不足以支撑如此高的股价。

- 监管壁垒:即便特斯拉成功开发出自动驾驶汽车,尤其是在美国,城市区域的监管框架将可能迟迟未批准其广泛应用。此外,如果特斯拉发生重大安全事故,法律责任问题也将成为大难题。

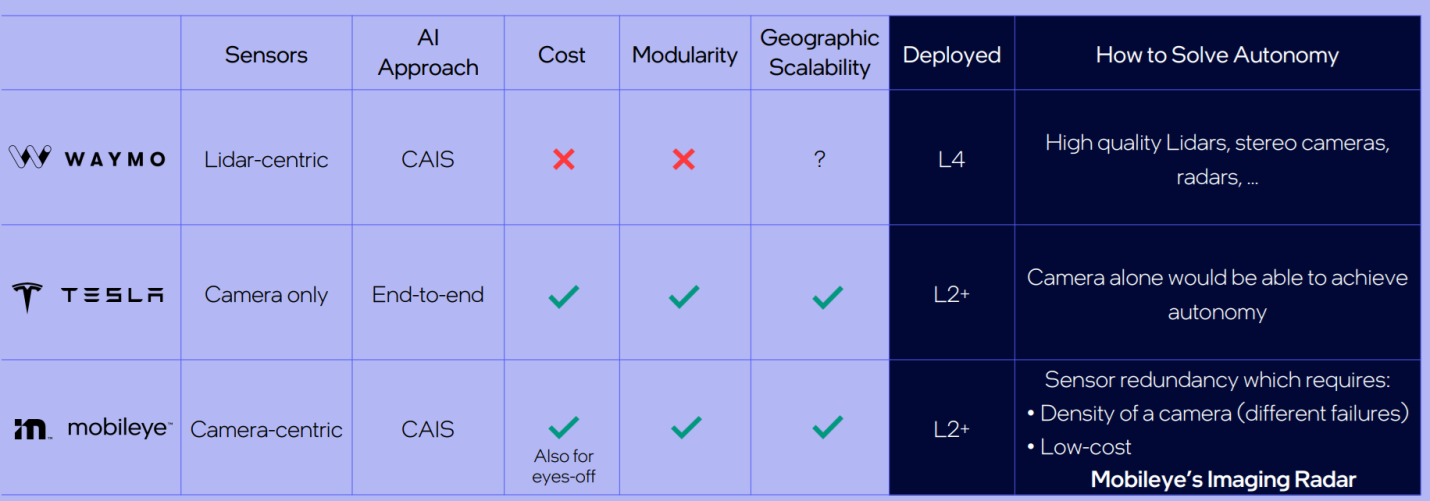

- 竞争加剧:特斯拉在这一领域面临来自Waymo、Cruise和Mobileye等竞争对手的强力挑战。通用通过其Cruise部门退出机器人出租车市场,突显了在这一领域获利规模化的难度。像Waymo等竞争对手采取更为谨慎的策略,特斯拉急于扩展的做法可能成为一大风险。

自动驾驶解决方案途径

来源:Mobileye

竞争优势衰退

特斯拉曾在电动汽车市场占据主导地位,但随着竞争加剧,其市场地位正逐渐削弱:

- 价格竞争:全球电动汽车市场逐渐成熟,特斯拉不得不通过降价来维持竞争力。其2022年的平均销售价格(ASP)从51,155美元下降至2023年的43,409美元,并且2024年仍在继续下降。尽管降价可能促进销量增长,但这进一步压缩了毛利率,影响特斯拉的盈利能力。

- 市场饱和:尽管国际能源署(IEA)预计全球电动汽车市场将继续增长,但特斯拉的市场份额面临越来越大的压力。新进竞争者不断提升产品质量,提供更具竞争力的价格,并在创新方面超越特斯拉。

- 能源存储业务:尽管特斯拉的能源业务有一定增长潜力,但与其汽车业务相比,贡献较小。即便该业务增长较快,但短期内对特斯拉估值的影响有限。

强烈卖出建议

特斯拉的股票因自动驾驶和政治发展等乐观因素而大幅上涨,但公司增长轨迹面临巨大风险。毛利压缩、竞争加剧以及自动驾驶技术的局限性使得特斯拉的估值越来越难以维持。考虑到特斯拉高市盈率以及其未来增长的投机性,该股票目前被高估。尽管特斯拉在电动车市场的主导地位依然存在,但其过于乐观的增长预期使得该股在短期至中期内存在较大风险,因此我们建议强烈卖出。我们基于160至170倍的前瞻市盈率(FwdP/E)和每股收益(FwdEPS)2.3的预测,计算得出特斯拉的合理目标价区间为368美元至391美元。

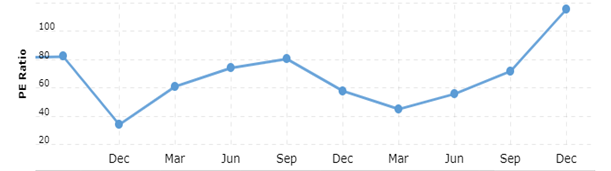

特斯拉TTM市盈率

来源:Macrotrends

审核人TradingKey

免责声明: 本文内容仅代表作者个人观点,不代表Tradingkey官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 Tradingkey对任何以本文为交易依据的结果不承担责任。 Tradingkey亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。