汇率展望:做空欧元兑日元正当时

摘要

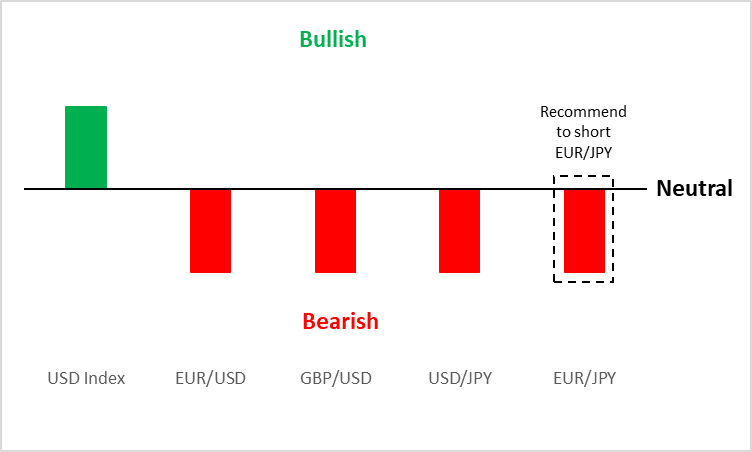

短期(0-3 个月)观点

数据来源:Tradingkey.com

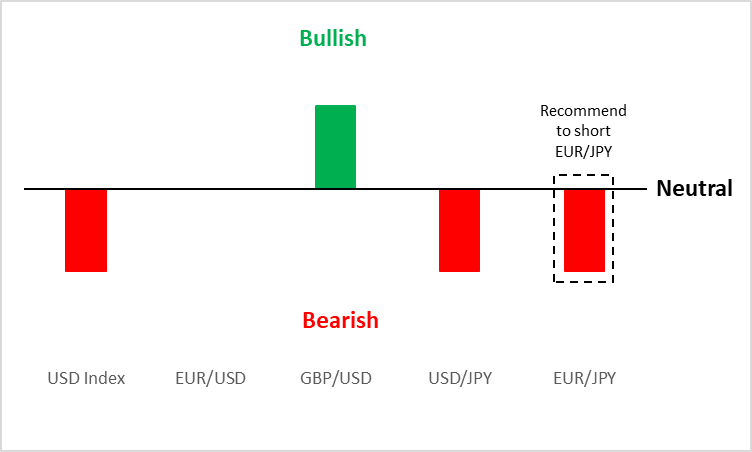

中期(3-12 个月)观点

数据来源:Tradingkey.com

1. 美元指数

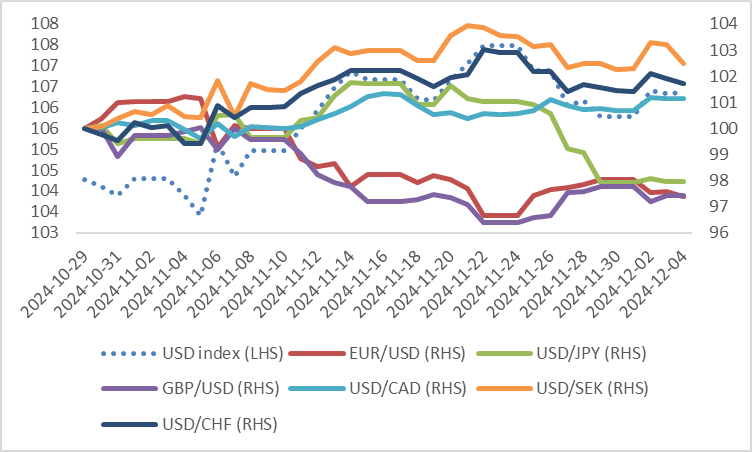

10月29日,我们发表了一份题为《美国大选对大类资产的影响》的报告,该报告认为特朗普大概率在11月初大选中获胜。基于基准预判,我们对美元指数持看涨态度。自报告发表以来,美元已升值2.4%。在指数成分中,除日元外,所有货币兑美元均贬值(图1.1)。

图 1.1:美元指数及其成分

数据来源:路孚特,Tradingkey.com

特朗普当选后,市场情绪出现转变,投资者愈发担心其政策可能引发再通胀。尽管预计美联储将于12月召开的联邦公开市场委员会上(FOMC)降息25个基点,但2025年的降息轨迹可能慢于此前预期。同时,近期CPI从10月的2.6%小幅反弹至11月的2.7%,这进一步加剧了美联储货币政策的不确定性。此外,特朗普的关税政策以及对金砖国家所提出独立货币结算体系的批评进一步增加了市场的不稳定性。并且以支持强势美元著称的贝森特可能出任美国财政部长,也强化了美元走强的预期。由这些因素的叠加,短期内美元可能仍具有上涨空间。

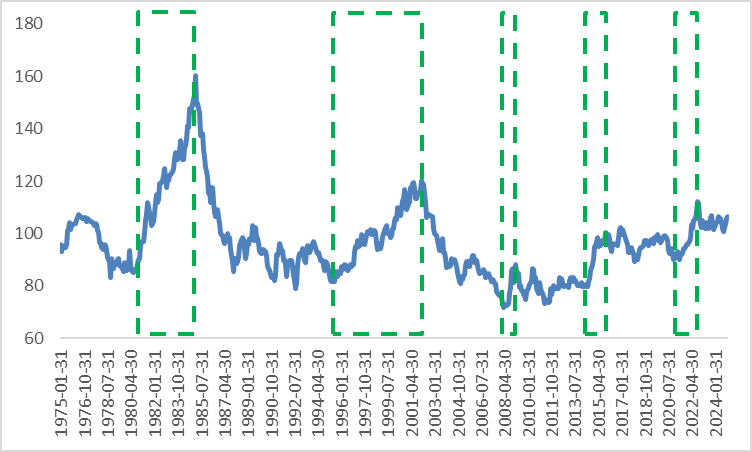

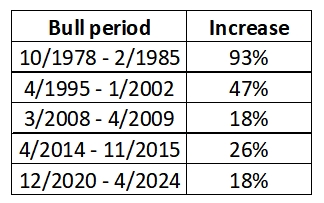

美元指数的短期上涨趋势是否可持续?要具体回答这个问题,须研究历史上的美元上涨周期。自布雷顿森林体系崩溃和美元指数创立以来,美元经历了五个显著的上涨周期(图 1.2 和 1.3)。虽然一些经济学家视 2008 年后美元的走势为一个长期的上涨周期,但为了分析的简便与清晰,我们将 2008 年、2014 年和 2020 年开始的上涨视为单个独立的周期。历史上的美元中长周期如下:

- 1978年10月至1985年2月:两次石油危机之后,美联储实施了紧缩货币政策以对抗高通胀,推动美元持续上涨。

- 1995年4月至2002年1月:互联网时代的兴起带动美国经济强劲增长,吸引了大量外资流入。

- 2008 年 3 月至2009 年 4 月:在全球金融危机期间,由于投资者抛售风险资产并寻求美国国债等低风险投资机遇,美元的避险地位得以凸显。

- 2014年4月至2015年11月:美国和欧洲货币政策分化是这一时期的特征。美联储开始缩减量化宽松计划,而欧洲央行则大幅扩张资产负债表。利差扩大支持美元升值。

- 2020 年 12 月至 2024 年 4 月:疫情爆发后,美国通胀飙升,促使美联储将政策利率从 0.25% 提高至 5.5%。更高的利率吸引了全球资本流入,美元走强。

以史为鉴,为形成美元中长期上行趋势,至少需要满足以下一个条件:1)通胀水平上升;2)美联储进入加息周期;3)美欧货币政策在方向上分化;4)美国经济异常强劲;5)全球经济危机。目前来看,美国并不满足上述任何一个条件。中期内,随着“特朗普贸易”效应消退和降息周期影响再次抬头,美元指数或将转入下行通道。总之,我们认为美元短期可能强势,但若没有结构性利好,中长期美元强势难以持续。

图 1.2:美元历史上的上涨周期

数据来源:路孚特,Tradingkey.com

图 1.3:美元指数在上涨周期中的上涨幅度

数据来源:路孚特,Tradingkey.com

2. 欧元兑美元

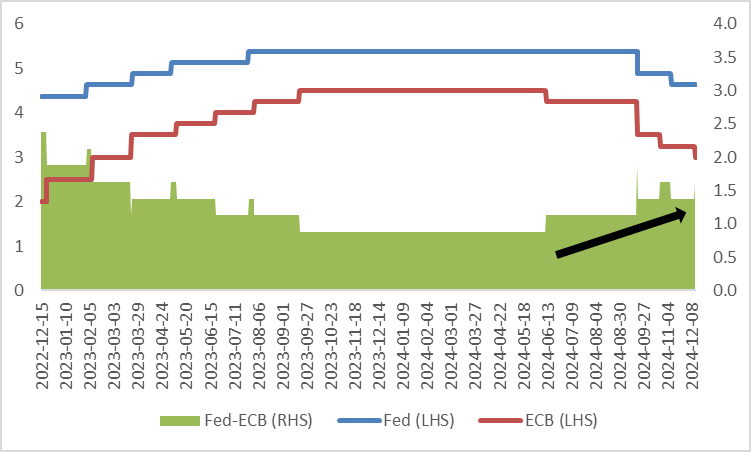

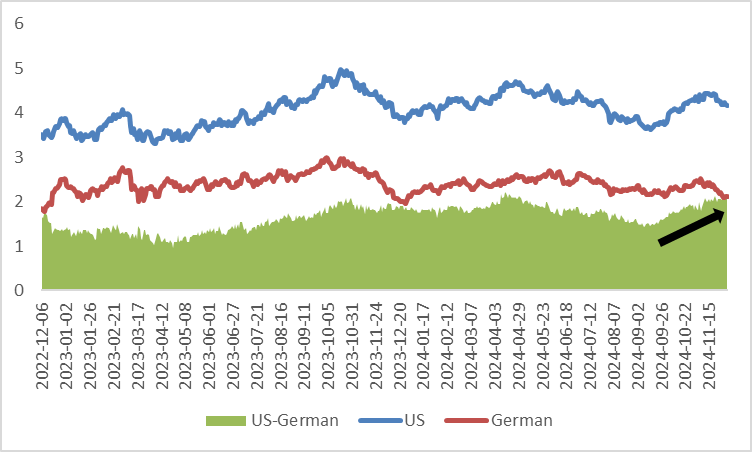

美国大选之后,欧元兑其他主要货币表现落后。展望后市,因受内外部因素共同影响,我们预计欧元兑美元短期内将继续下跌。内部方面,货币政策分化发挥着重要作用。欧洲央行专注于应对经济增长乏力,而美联储则更关心缓解再通胀的压力。因此,继12月12日欧洲央行降息25个基点之后,我们预计该央行将继续采取比美联储更激进的降息策略,这可能会进一步扩大美国和欧洲之间的市场利差(见图2.1和2.2)。此外,欧元区财政政策的不确定性——例如德国执政联盟的垮台和法国政府“关门”的风险——可能会限制财政支出。与美国相比,这些更紧缩的财政政策可能会抑制欧元区经济复苏的势头。由于货币、财政政策的差异化作用下,欧元短期内或将持续面临压力。

外部方面,最大的挑战可能来自特朗普的关税政策。除了高关税对欧洲出口的直接影响外,美国对华关税上调也可能间接影响欧洲经济。随着中国将失去对美国的出口转向其他市场,欧洲制造商可能会面临更激烈的竞争。此外,尽管美国关税措施的具体内容和规模仍不确定,但仅仅这份不确定性本身已经对欧洲经济造成压力,对欧元造成额外的承压。

图 2.1:美联储与欧洲央行政策利率(%)

数据来源:路孚特,Tradingkey.com

图 2.2:美国与德国 10 年期政府债券收益率(%)

数据来源:路孚特,Tradingkey.com

谚语道:“堡垒往往最先从内部攻破”。从中长期来看,欧元面临的主要挑战不在于外部,而在于欧元区内部的经济结构性失衡。其失衡根源在于成员国之间的经济差距,这是导致欧元区中长期脆弱的重要因素。自欧元区成立以来,成员国大致分为两个不同的经济群体。第一组以德国为首,由工业和出口驱动型经济体组成。因为其国内生产超过消费,这些国家保持贸易顺差。第二组包括西班牙、葡萄牙和希腊等经济体,它们更依赖进口,导致持续的贸易逆差。这些贸易赤字通常通过增加政府借款来融资,导致债务水平上升和经济压力增加。

造成这些结构性失衡的关键因素有三:

- 欧洲央行货币政策框架:作为德意志联邦银行的继承者,欧洲央行历来倾向于与德国经济模式保持一致的货币政策。德国的长期平均通胀率低于其他欧元区国家,导致长期政策利率低于应有水平。虽然这有利于德国等贸易顺差经济体,但它无意中加剧了失衡,为贸易赤字经济体提供了过于宽松的融资条件,造成不可持续的债务积累。

- 贸易赤字经济体债务累积:欧洲央行政策导致借贷成本降低,导致赤字经济体主权债务水平上升。欧洲主权债务危机(2010-2015)凸显了这些经济体在现有货币框架下的脆弱性,低成本融资加剧了潜在的结构性弱点。

- 全球制造中心转移:新兴市场制造业强国的崛起,尤其是中国,从根本上改变了全球贸易格局。中国在制造业领域的主导地位及其出口驱动型增长战略加剧了竞争,将欧洲制造业活动集中在德国和其他一些发达经济体。这进一步削弱了南欧国家的工业能力,加深了欧元区内的区域分化。

展望未来,如果不进行实质性的政治和经济结构改革来解决这些不平衡问题,欧元不太可能实现中长期升值。尽管由于美元预期走弱而导致欧元兑美元可能在中期内保持稳定,但预计欧元兑其他主要货币将贬值。

3. 英镑兑美元

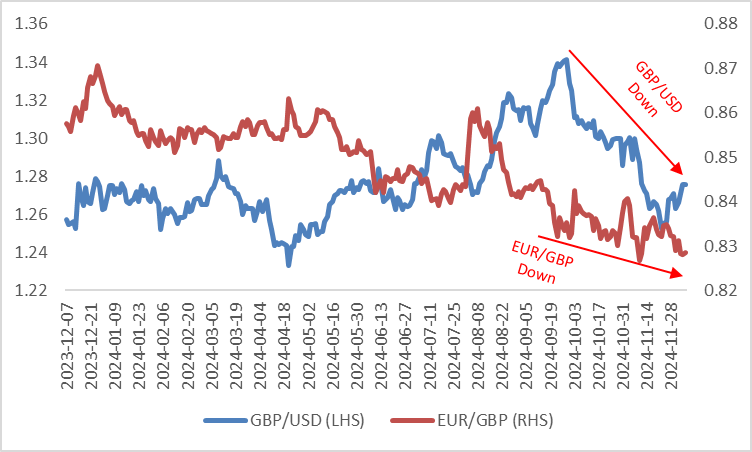

自 10 月以来,英镑在美元和欧元之间保持平衡,即兑美元走弱,兑欧元走强(图 3.1)。如前所述,我们预计美元短期内将继续走强,而欧元则走弱。由于我们预计目前的这种趋势或将持续,未来几个月英镑兑美元可能会继续贬值,兑欧元则将继续升值。原因如下:

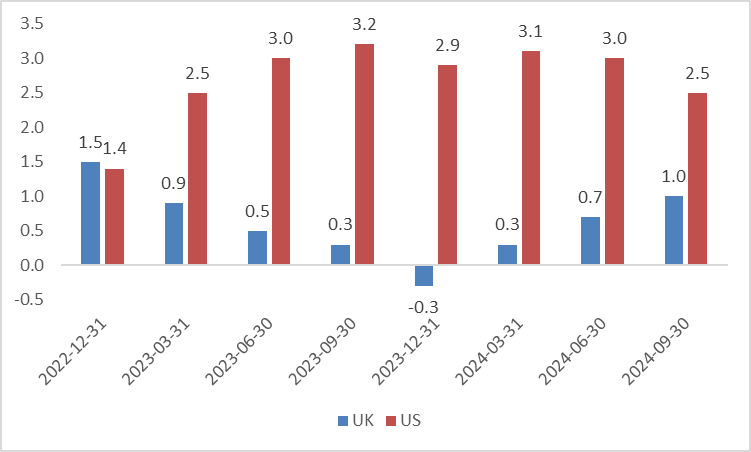

- 兑美元:在增长方面,英国经济表现出的韧性远低于美国(图3.2)。在财政方面,英国政府缺乏与特朗普政府相对应的减税计划。这两者都可能对英镑兑美元造成下行压力。

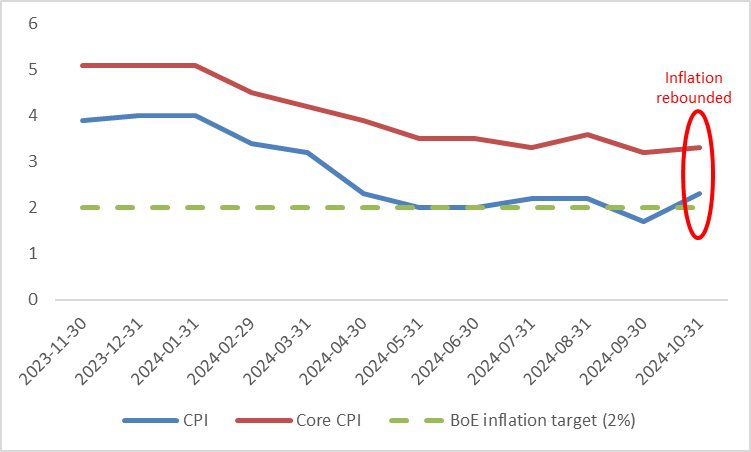

- 兑欧元:与欧元区相比,英国受政治风险、经济停滞和美国关税威胁的影响较小。此外,尽管英国经济意外指数已降至低位,但近期数据(例如第三季度平均工资增长反弹以及 10 月份高于预期的 CPI 和核心 CPI)可能促使英国央行 (BoE) 采取更为鹰派的立场(图 3.3)。这可能会支撑英镑,导致欧元兑英镑下跌。

图 3.1:英镑兑美元和欧元兑英镑

数据来源:路孚特,Tradingkey.com

图 3.2:英国与美国 GDP 增长率(同比,%)

数据来源:路孚特,Tradingkey.com

图3.3:英国CPI和核心CPI(%)

数据来源:路孚特,Tradingkey.com

4. 美元兑日元

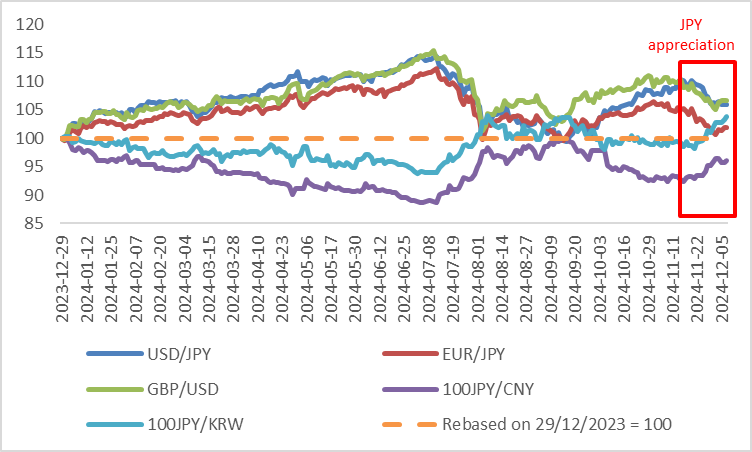

自 11 月中旬以来,日元兑所有主要全球货币均升值(图 4.1)。其表面推动因素是美国官员发出的财政政策信号,其中包括美国财政部候选人贝森特和商务部长卢特尼克,他们均表示支持削减联邦开支。这一立场表明财政扩张可能受到限制,这导致美国和日本政府债券收益率之间的利差大幅下降,从而导致美元兑日元贬值。

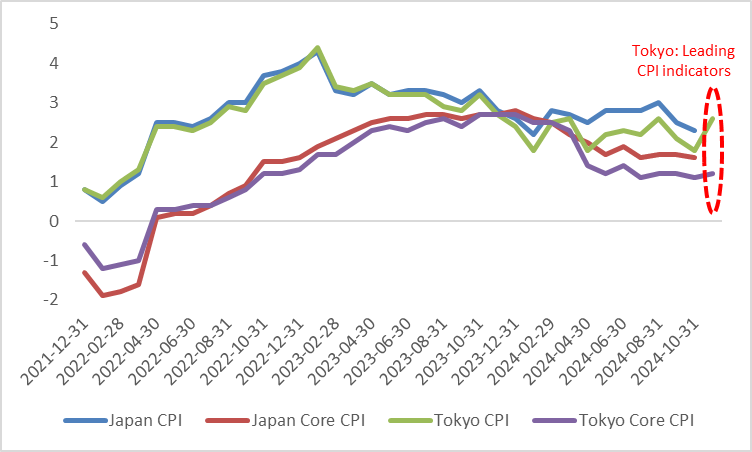

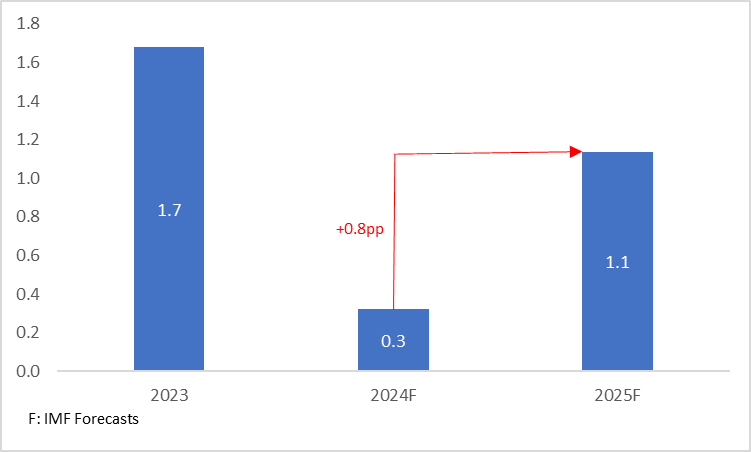

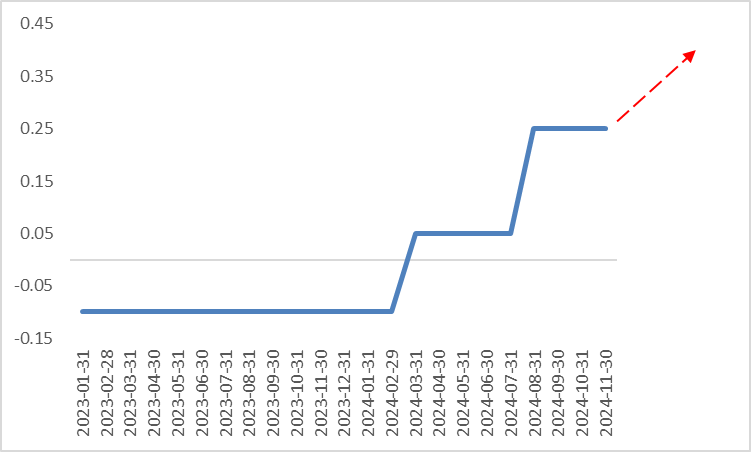

不过,我们认为日元近期升值主要是由内部因素而非外部因素推动的。通胀动态显示出好坏参半但增长的趋势。虽然10月份的CPI和核心CPI显示出缓和的迹象,但领先通胀指标——东京CPI从10月份的1.8%飙升至11月份的2.6%(图4.2)。10月份基本工资同比增长2.6%,为1992年11月以来的最高水平。此外,11月底,首相石破茂和日本中小企业联盟主张在2025年“春斗”中将大幅提高工资,这可能会进一步加剧通胀压力。此外,经济增长也呈现出积极的信号。在私人消费复苏和企业投资增长的推动下,IMF预测日本2025年实际GDP增长率预计将提速0.8个百分点,达到1.1%(图4.3)。鉴于通胀上升和增长前景明朗,我们预计日本央行将在今年12月加息一次,明年再加息两次,这将进一步推升日元(图4.4)。

展望未来,短期内,这些因素可能会继续推高日元汇率。即使中期而言,日本央行 (BoJ) 的货币政策立场也与其他主要央行形成鲜明对比,这强化了我们对日元的看涨预期。如前所述,我们在短中期皆看跌欧元。因此,我们建议做空欧元兑日元。

图 4.1:日元汇率

数据来源:路孚特,Tradingkey.com

图4.2:日本和东京通胀率(%)

数据来源:路孚特,Tradingkey.com

图4.3:IMF对日本实际GDP的预测(%)

数据来源:路孚特,Tradingkey.com

图4.4:日本央行政策利率(%)

数据来源:路孚特,Tradingkey.com