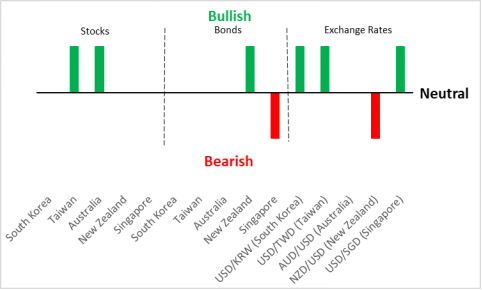

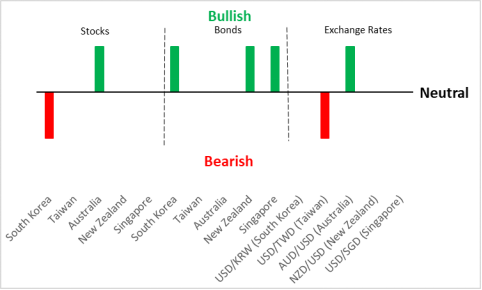

亚太发达区域资产配置(除日本):看涨澳大利亚和台湾权益市场

短期观点(三月内):看涨台湾、澳大利亚股票;看涨新西兰债市;看跌韩元、台币、新加坡元;

中期观点(3-12月):看跌韩国股票;看涨澳大利亚股票;看涨韩国、新西兰、新加坡债市;看涨台币、澳元;

Source:Tradingkey.com

1、宏观经济

基于经济结构和地理条件的相似性,经济学家一般会把韩国和台湾地区进行配对研究,同样类似组合还有澳大利亚和新西兰。在过去一些年份,该两对组合内部彼此有相近的相关性,但最近则发生了一些明显分化。

1.1韩国+台湾

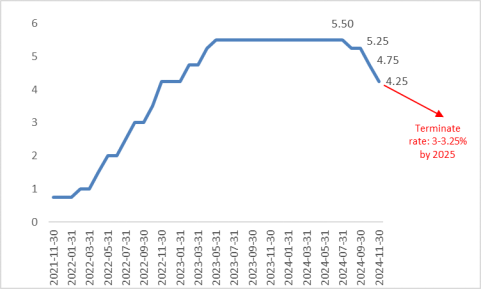

韩国实际GDP今年二季度环比为-0.2%,第三季度为0.1%。预计未来一年,整体经济将持续疲软。具体来看,劳工就业的乏力导致家庭收入增长受限,进而影响消费支出。另外,建筑业投资不足,工业品产出也持续低迷。外部需求来看,美联储降息周期以及中国的经济刺激计划一定程度刺激了韩国的出口产业。但是这一效应是否能继续维持还有待观察。尤其是韩国的支柱产业——汽车在明年还是倍受挑战。基于此,继韩国央行近期意外降息25个基点后,我们预计该央行将在2025年进一步降息2至3次(每次25个基点),以刺激经济增长。

韩国实际GDP增长(%)图示:

Source:Refinitiv,Tradingkey.com

台湾方面,我们预计今年实际GDP增长将会达到4%,略高于IMF预计的3.7%。前三季度来看,之前乏力的消费显示出复苏迹象,投资也有反弹。值得一提的是,台湾的半导体产业开始了新一阶段的补库存周期,这一重点行业预计会带动投资增长。外部因素看,相比较于去年,科技产业产值增长显著。在经济增长复苏背景下,我们判断其央行并不急于降低利率。

台湾实际GDP增长(%)图示:

Source:IMF,Tradingkey.com

1.2澳大利亚+新西兰

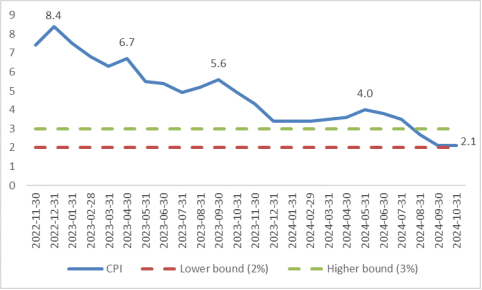

尽管没有迹象表明经济衰退,澳大利亚经济增长率还是维持在低位,远低于过去年份平均增长水平。经济增长乏力主要反映出较低的生产效率,数据显示,澳大利亚每小时的经济产出跌回了2016年水平。展望未来,基于明年可能实施的扩张性财政政策,澳大利亚经济增长率预计会超过2%。通胀方面,虽然整体CPI已经从2022年末的8.4%下滑到今年十月的2.2%,但核心CPI还是上升到3.5%。我们预计澳洲央行(RBA)会延迟降息。主要原因有,首先澳洲央行关注重点是核心CPI(对核心CPI上涨警惕),第二,澳大利亚经济增长明年会改善,不用急于放松货币政策;第三,由于澳大利亚的抵押贷款利率主要为浮动利率,叠加家庭债务较高,即使小幅降息,对家庭负担改善也会效应显著,总体看,央行大致不会太早降息。

Australia CPI(%)

Source:Refinitiv,Tradingkey.com

新西兰

该国过去两年经济增长停滞,人均GDP也持续下降,消费不足,房价下降以及投资疲软等因素都拖累了整体经济发展脚步。另外,失业率在今年三季度也有所增加,通胀指数的下降初现通缩迹象,新西兰央行在11月底采取降息50个基点的宽松政策,明年有可能会继续出台降息措施。

New Zealand policy rate(%)

Source:Refinitiv,Tradingkey.com

2、股票市场

2.1韩国+台湾

基于前述韩国国内经济的低迷以及亚洲AI需求回落(对三星等厂商产品需求下降),这些因素使韩国股票承压,但是基于央行的宽松政策,又给股市的支持力,利多利空相互博弈,因此总体上短期(三月内)我们对韩国股市持中性态度。中期看,货币政策宽松如果不能改善投资环境,则韩国股票会重新步入下跌趋势。

虽然亚洲AI热情的趋冷,我们短期看涨台湾股票。基于台积电等科技股在其股指构成中占较重地位,使其走势相似于纳斯达克指数,我们短期看涨美股,同理我们也看涨台湾股市。但中期而言,由于高估值以及货币政策的宽松可能不及预期,我们对台湾股市持中性态度。

2.2澳大利亚+新西兰

今年其股指突破了承压线,我们预计澳大利亚股市或将持续上涨。原因在于,首先,澳大利亚经济增长在加速,第二,其扩张性的财政政策会刺激内需;第三,中国的刺激政策会引致对澳大利亚相关产品的出口需求。

新西兰方面,虽然股市跟随澳大利亚股指突破了相关承压线,但是我们预计不会延续上涨行情,经济的相对低迷以及央行大幅度的降息政策预期背景下,新西兰股市会呈现波动行情。

3、债市

3.1韩国+台湾

短期来看,一方面,韩国政府国债发行明年预计增加27%,供给显著增加,需求方面,由于该国国债纳入了FTSE世界政府债券指数(WGBI),会引致更多投资者加以配置。此外,韩国房地产市场低迷,贷款增长放缓,韩国商业银行资金会更多进入政府债券购买市场,因此短期来看,供给需求两侧因素相互抵消,我们对其债券市场保持中性。中期来看,疲弱的经济基本面和央行的宽松政策,会导致债券市场利率再次走低。

台湾债市利率曲线和美国债市利率相关性较低,因此主要受其内部因素影响。总体看,我们判断债市利率短中期都不会有大幅度的波动。

3.2澳大利亚+新西兰

总体来说,基于商品价格的高企以及澳大利亚国内强劲的劳动力市场,其政府债券的净发行量在过去两年里处于相对较低水平。相应地,低的债券供给量不会导致利率大幅上涨,此外,央行刺激经济的降息政策幅度也不会有很大尺度,综合来看,我们预计收益率未来处于小幅波动状态。

新西兰方面,由于央行大尺度的降息宽松政策背景,我们预计债券价格会有上涨趋势。

4.汇率

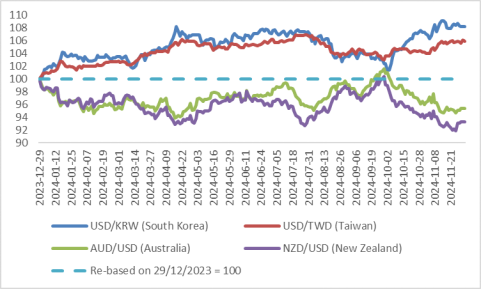

对于强势美元,其他货币受其影响的程度会有程度上的区分。韩元和新西兰元方面,由于两国都采取了较激进的宽松货币政策,其汇率价格都或将下跌。在新台币方面,央行下调利率政策不会马上到来,因此不会明显下跌。在这些货币里面,澳元是唯一不会下跌的货币,原因是其十年期实际国债利率基本与美国相仿,是G10国家里最高的。因此澳元会比较坚挺。中期看,其可能有上涨趋势。

汇率图:

Source:Refinitiv,Tradingkey.com

5.新加坡

基于受到很多外部因素影响,比如特朗普交易、再通胀以及美债利率上涨等,叠加新加坡内部经济结构相对稳定,我们对新加坡股市持中性态度,看跌其债市,看跌新加坡元。具体分析内容,详见上周报告(链接地址:Asset Allocation in India and ASEAN-6: Bullish on Indonesian Stocks)。