巴菲特的防禦之道

自特朗普上台以來,全球金融市場的風險顯著增加,美股大幅波動,已成為今年以來表現最差的主要股市。道瓊斯工業平均指數(DJI.US)累跌5.71%,反映科技股表現的納斯達克指數(IXIC.US)更累跌9.98%,遠遜于其他地區的股市。

重倉美股的巴菲特,在此之前,似乎已為全世界的投資者作出了風險提示——大幅減持股權投資,而囤積現金渡過寒冬。

藉著「股神」即將出席又一屆投資者盛會——伯克希爾(BRK.B.US)之際,我們不妨來總結一下他的防禦之道,在當前大幅波動的市況中,能提供哪些啓示。

善用金融工具

伯克希爾主要投資于美股,但是近年也開始對日股感興趣。其投資日股的方式,不是簡單地用美元兌換成日元,而是直接發行日元債來融資。

這里有幾個技術優勢:

1)日元長期處于零利率,甚至負利率,伯克希爾發日元債的利息成本極低。

2)巴菲特投資的日本五大商社,業務遍佈全球,以出口為主,可得益于日元匯價較低所帶來的貿易優勢;另一方面,這五大商社均有較大的礦石和勘探業務,這些一次性的資源就是五大商社最大的價值優勢,即使日元匯價跌得再低,這些資產依然值錢。

3)以債養股:伯克希爾買入日股之後,日股大漲,而日元債的利息偏低,股債之間形成較大的利差,在支付日元債利息之後,伯克希爾仍可賺取豐厚的利潤。

4)鎖定較低的日元利率:日本央行已在考慮通過加息來終止其過去的低息周期,以實現利率正常化,為以貨幣政策進行調控帶來更大的能動性。但伯克希爾日元利率處于低谷時發行債券,鎖定了低成本。

伯克希爾從2019年7月4日開始買入日本五大商社的股票,即伊藤忠商事、丸紅、三菱商事、三井物產和住友商事。

見下圖,日經225指數自2019年7月以來持續攀升,根據我們的估算,從2019年7月1日至2025年4月28日收市,該指數的累計漲幅為64.93%。

我們留意到,伯克希爾于2019年9月13日首次發行日元債,其中5年期本金1,085億日元的債息為0.17%;7年期本金610億日元的債息為0.27%;10年期本金1,465億日元的債息為0.44%;15年期本金190億日元的債息為0.787%,20年期本金590億日元的債息為0.965%;50年期本金360億日元的債息為1.108%;合共發日元債4,300億日元,是當時外國公司最大的日元債發行交易之一。

再來看伯克希爾最近于2025年4月17日發行的日元債,3年期本金486億日元的息率為1.352%;5年期195億日元為1.593%;7年35億日元為1.797%;10年期91億日元為2.090%;15年期60億日元為2.492%,30年期33億日元為3.117%。

相隔近六年,日本利率也有所上升。日本央行從2024年3月19日開始加息,將政策利率從-0.1%提高至0到0.1%範圍,這也是日本央行自2007年2月以來時隔17年首次加息;其後于2024年7月31日,日本央行又將政策利率上調至0.25%;到2025年1月24日,日本央行再加息25個基點,當前日本的目標利率已從2019年的-0.1%上升至0.50%,合共提升了60個基點。

再比較伯克希爾發行日元債的利差,從今年4月發行的日元債利率來看,5年期、7年期、10年期和15年期的利率差不超過1.8%。

也就是說,即使伯克希爾通過再發行新債展期來為前期的債務融資,其日元債這六年的利差增加不到1.8%,但這期間伯克希爾的日股投資回報遠超此數,足以為其提供豐厚的利潤。

善用槓桿

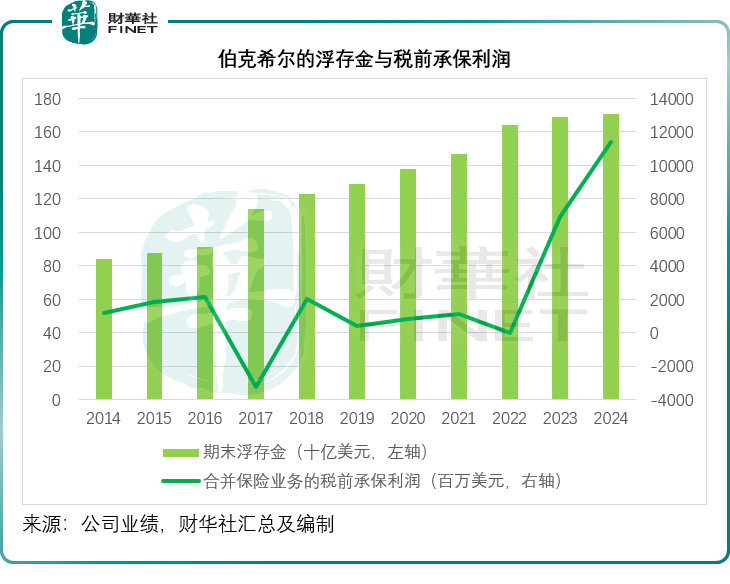

伯克希爾的主營業務是保險業務,在業務方面,由其旗下的保險公司自行經營,但伯克希爾作為控股公司則利用龐大的保險業務浮存金,由擁有投資專長的巴菲特來進行投資,賺取回報,只要其保險業務產生利潤,就意味著伯克希爾用來投資的浮存金沒有成本,這就是巴菲特所使用的槓桿。

2024年,伯克希爾的合並保險業務稅前承保利潤為114.05億美元,也就是說,該公司借用保險資金來進行投資不僅不用支付利息,還有114.05億美元的業務利潤。而在2024年末,其浮存金規模為1,710億美元,但需要注意的是,伯克希爾的保險業務投資各類資產估值合計已達到4,970.74億美元,是其浮存金規模的2.91倍。

未雨綢缪

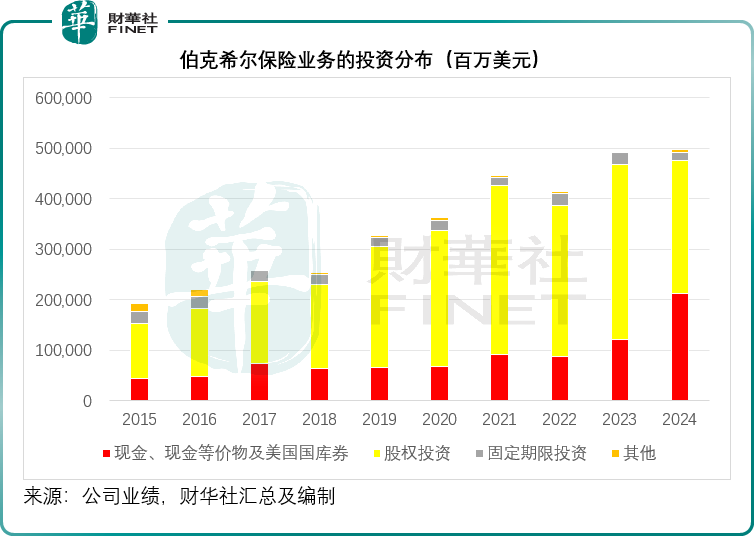

儘管巴菲特每年都在伯克希爾的年報里「表忠心」:相信美國經濟,持續買入美股,但行動最實際,從2023年第4季起,伯克希爾開始減持蘋果(AAPL.US)股票。在2023年至2024年期間,伯克希爾持續減持美股,于2024年全年,伯克希爾累計減持約1,330億美元股票,涉及蘋果、美國銀行(BAC.US)、花旗(C.US)等核心持倉。

2024年美股上揚,受AI概念帶動,蘋果更屢創新高,但巴菲特似乎憑借他作為「股神」的嗅覺,提前預感到什麽,選擇減持套現。見下圖,伯克希爾2024年末的股權投資規模明顯收縮,而現金及現金等價物持倉則大幅飙升。

西方石油的風險緩衝

這幾年,伯克希爾還有一大投資特點——持續增持西方石油(OXY.US)。

2019年,西方石油為收購阿納達科石油公司,向伯克希爾尋去支持。伯克希爾投入100億美元買入西方石油的優先股,股息收益率為8%,也就是說,西方石油需每年向伯克希爾支付8%,或相當于8億美元的優先股股息,才能支付其普通股股息。在買入優先股的同時,伯克希爾還獲得認股權證,可按每股59.62美元的價格買入最多8,386萬股西方石油的股票。

2019年第3季,伯克希爾首次買入西方石油的普通股746.75萬股,買入成本或約48美元,第4季再加倉1,146.55萬股,買入成本約41美元,綜合來看,2019年買入1,893萬股西方石油普通股的成本或約43.8美元。

2022年至2024年期間,伯克希爾又持續買進西方石油,若按其後來的股價計算,2022年之後伯克希爾買入成本或大約在53-54美元之間。

但需要注意的是,受OPEC+將增加原油供應,全球經濟或受特朗普的關稅政策影響而導致需求下降影響,油價下滑,西方石油現價也已跌至40.36美元水平,或意味著伯克希爾買入西方石油的普通股持倉正在虧損。

從伯克希爾2024年財報來看,2024年末,其于西方石油之投資賬面值為172.87億美元,而公允值為130.53億美元,也就是說賬面虧損或為42.34億美元。2022年至2024年期間,伯克希爾從西方石油獲得普通股股息分派合共3.73億美元,但不要忘記從2019年起,西方石油的100億美元優先股能讓伯克希爾獲得8%的固定收益,如此算來合共收益或有32億美元以上,加上普通股股息分派的收益,多少緩衝了西方石油的賬面虧損。

結語

巴菲特的防禦之道充滿智慧與前瞻性。無論是善用金融工具發行日元債投資日股,巧妙利用槓桿放大保險浮存金的投資價值,還是未雨綢缪減持美股、以優先股作緩衝佈局西方石油以平衡風險,都為投資者在動蕩的金融市場中提供了寶貴的借鑒。

在全球經濟不確定性加劇的當下,巴菲特的這些策略不僅展現了其對風險的敏銳感知和把控能力,也啓示著投資者在追求收益的同時,更要重視風險防禦,構建多元化的投資組合。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。