陰霾下,阿斯麥訂單「塌房」

丹麥光刻機供應商阿斯麥(ASML.US)公佈的截至2025年3月30日止的第1季新增訂單淨額為39.36億歐元(其中包括EUV的12億歐元),遠低于市場預期的48.9億歐元,引發市場對于阿斯麥的不樂觀,阿斯麥在納斯達克交易所的盤後股價大跌5.80%。

2025年第1季,阿斯麥的淨銷售額為77.42億歐元,其中安裝管理銷售收入為20.01億歐元,稍低于市場預期的78億歐元(路透數據,下同);第1季毛利率為53.99%,稍微高于指引區間52%至53%,管理層表示主要原因有兩個:由于定價較高的產品貢獻較預期高,EUV的平均售價提高;第二個主要原因是,該公司達到了客戶特定的季度業績目標,並因此獲得了獎勵。第1季的淨利潤為23.55億歐元,稍高于市場預期的23億歐元。

阿斯麥預計其2025年第2季淨銷售額介于72億至77億歐元之間,毛利率介于50%至53%之間。維持2025年全年淨銷售額300億至350億歐元的指引目標,以及毛利率介于51%至53%的預期。

管理層預計下半年的毛利率會稍微下降,原因包括高數值孔徑(NA)系統正在推進交付,因此預計下半年確認的收入將高于上半年,但是該系統的利潤率較低,所以會對下半年的毛利率帶來一定的稀釋影響。考慮到關稅,管理層仍預計全年毛利率仍介于51%至53%之間。

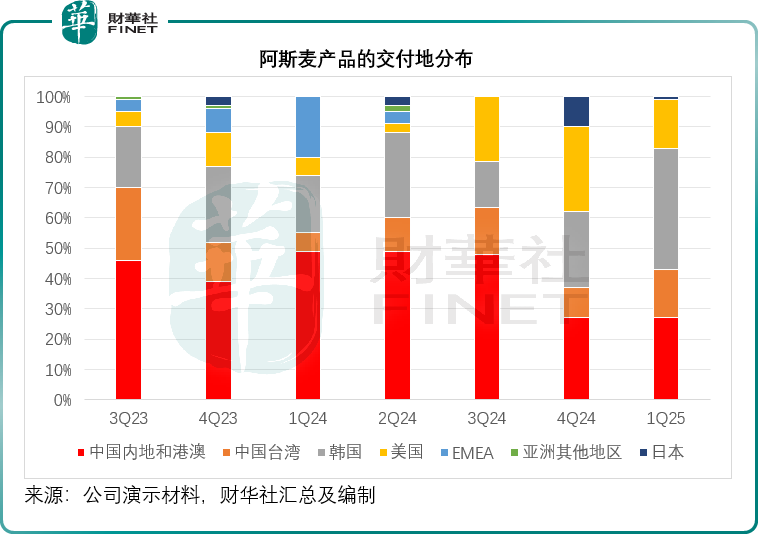

見下圖,受貿易壁壘、全球政經不確定性等因素的影響,阿斯麥的地區客戶貢獻在這兩個季度不確定性明顯增加,在2024年第3季之前,包括港台在内的大中華區佔了阿斯麥交付規模的一半以上,但是到2024年第4季之後,這個比重明顯降低,其中的原因固然包括其客戶的產能擴張時間表,但是引發客戶產能擴張計劃的根本原因在于客戶對于未來業務增長的預判,以及對于未來潛在風險的評估,阿斯麥的訂單數表現不及預期也是同一邏輯——或意味著客戶對業務前景的信心下降。

管理層對于前景和關稅影響的解讀

管理層表示,目前與客戶的談判支持其之前的預期——即2025年和2026年將實現增長,但是最近的關稅政策將增加宏觀環境的不確定性。

AI仍是市場的主要驅動力,需求仍十分強勁,如果AI需求持續強勁,而其客戶繼續擴大產能,對于阿斯麥來說將是一個機遇,不過,有部分客戶仍存在一定的不確定性。

阿斯麥評論了美國關稅政策會如何影響到其產業鏈生態:

第一類是對交付的整套系統;

第二類是對在美國現場作業中使用的零件和工具徵收的關稅;

第三類是阿斯麥為支持其美國生產線而進口到美國的物料被徵收關稅;

第四類是其他國家對從美國運往這些國家的產品徵收的關稅。

這些都是直接影響,然而還有許多間接影響,包括對整條產業鏈帶來的不確定性,對宏觀經濟構成的威脅以及由此對潛在需求的衝擊等等。

由此可見,關稅對阿斯麥的前景將帶來負面影響,然而,管理層依然維持1月末公佈上季業績時的全年業績指引,這不由得引發我們的思考:阿斯麥對于自身的展望是否過于樂觀。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。