恆力期貨能化日報20250320

一眼通

油品

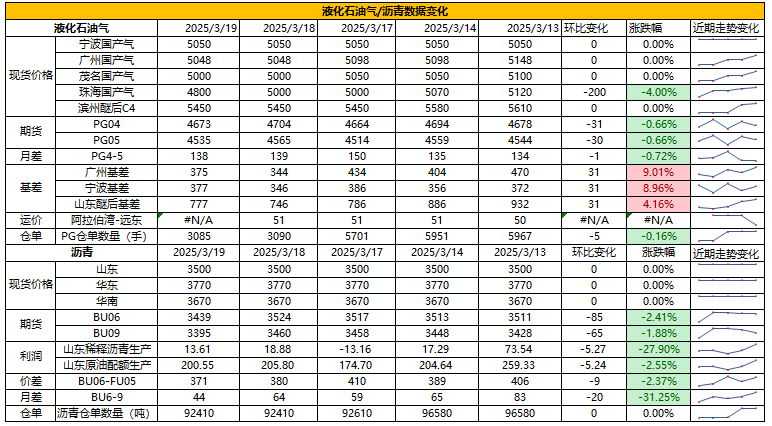

LPG

方向:震盪偏強

行情回顧:月差走強,3月沙特CP合同價格下調出臺,其中丙烷615美元/噸,丁烷605美元./噸,環比下跌20美元/噸。進口成本下降。

邏輯:

1. 本週國內液化氣商品量爲52.64萬噸左右,較上週減少0.46萬噸。本週煉廠庫容率25.04%,環比增加0.09 %。港口庫存269.39萬噸,環比下降0.93萬噸。

2. 燃燒需求下滑,化工需求小幅好轉。PDH開工率71.39%,環比增加3.34%。MTBE開工率63.01%,環比下跌0.37%,烷基化開工率43.62%,環比下跌1.87%。

3.現貨小幅上漲,山東民用氣4820元/噸(+20),華東民用氣5000元/噸(+6),華南民用氣5040元/噸(0),下游低價貨源產銷相對較好。

風險提示:宏觀因素影響

瀝青

方向:觀望

行情回顧:現貨降價,下游需求疲軟,盤面下跌帶動月差走低。

邏輯:

1. 煉廠加工利潤回升,近期主營與地煉產量增加,總體產能利用率爲30%,3月份國內瀝青地煉排產量爲134.6萬噸,環比增加14.9萬噸,增幅12.5% 。

2.社庫173萬噸,環比增加2.7%,廠庫98萬噸,環比下降1%。煉廠周度出貨量35.6萬噸,環比增加19.5%,山東區域部分煉廠恢復生產,帶動出貨量增加。山東現貨3590元/噸(-10),現貨成交不佳。

風險提示:宏觀因素影響

芳烴

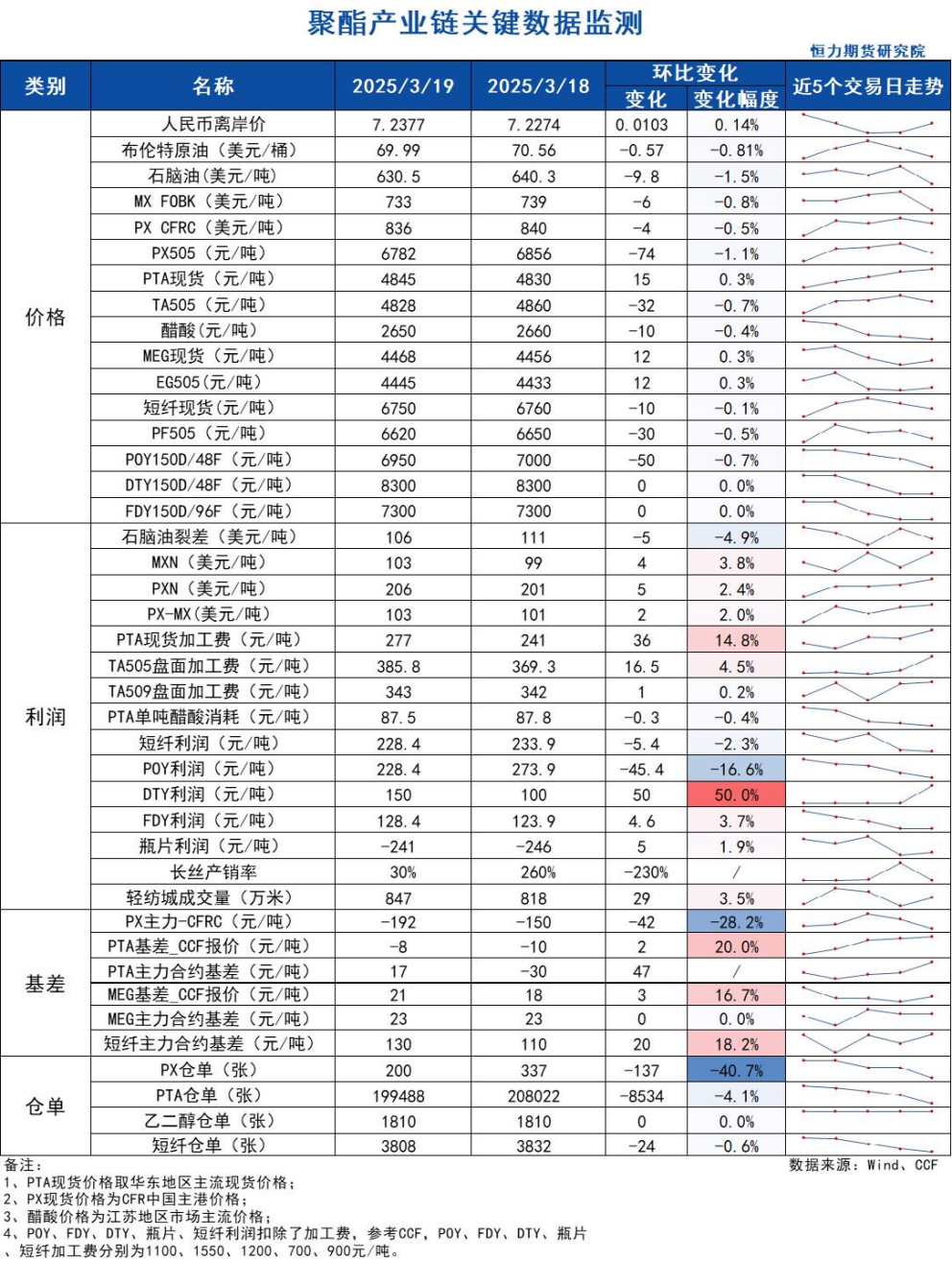

PX

方向:不追空

盤面:

1、PX05合約收盤價6782(-42, -0.62%),日內減倉5314手至14.29萬手;

2、PX5-9月差-90(-18),PX05-CFRC 爲-192(-42);

3、倉單200(-137)。

基本面:

1、實貨:CFR中國均價爲836美元/噸(-4),PX實貨5月在838,6月在839均有賣盤報價;紙貨5月在838有賣盤;

2、估值與利潤:MOPJ價格爲630.5美元/噸(-9.8),PXN $206(+5);

3、供給:國內PX周度負荷85.7%(-0.5pct),亞洲PX周度負荷77.4%(-0.1pct),揚子石化因前道重整裝置停車檢修PX裝置降負至7成運行,九江石化90萬噸裝置按計劃於3月15日開始停車檢修,預計持續至5月中,浙石化250萬噸裝置3月下旬檢修45天左右,韓國GS 40萬噸PX裝置原計劃3月份重啓,現推遲至5月;

4、需求:PTA負荷76.8%(+3.2pct),恆力大連220萬噸裝置按計劃3月15日重啓,逸盛大連375萬噸裝置按計劃3月16日開始檢修;

5、下游:PTA現貨加工費277(+36),長絲平均產銷3成。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

PTA

方向:不追空

理由:現貨基差走強,下游聚酯提負。

盤面:

今日05合約以4828收盤,較上一交易日結算價下降0.25%,日內減倉14187手至131.02萬手,TA5-9價差爲-16(+4)。

基本面:

1、實貨:現貨市場商談氛圍一般,現貨基差偏強,3月下主港在05-5~10附近商談;PTA現貨加工費277元/噸(+36),PTA 05盤面加工費386元/噸(+17)

2、供給:PTA負荷76.8%(+3.2pct),逸盛大連375萬噸裝置按計劃3月16日開始檢修1個月,恆力大連220萬噸裝置按計劃3月15日重啓,此前於3月1日停車檢修,福建百宏250萬噸裝置計劃2025年4月中旬停車檢修;逸盛海南200萬噸裝置原計劃4月5日起停車改造,目前推遲至4月下旬;

3、需求:下游聚酯負荷91.5%(+2.6pct);江浙終端開工局部調整,其中加彈上升至85%(+1pct)、江浙織機穩定在74%(-)、江浙印染開機下降至76%(-3pct)。江浙滌絲今日產銷整體回落,至下午3點半附近平均產銷估算在3成附近,輕紡城市場總銷量847萬米(+29)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

乙二醇

方向:短期存反彈行情

理由:周內有去庫預期,3月下旬檢修增多。

盤面:

今日EG2505合約收盤價4445(+8,+0.18%),日內減倉10015手至36.35萬手,EG5-9價差爲-85(-1)。

基本面:

1、現貨:目前現貨基差在05合約升水18-22元/噸附近,商談4453-4455元/噸,下午幾單05合約升水21元/噸附近成交。4月下期貨基差在05合約升水58-60元/噸附近,商談4493-4495元/噸,下午幾單05合約升水60元/噸附近成交;

2、庫存:截至3月17日,華東主港地區MEG港口庫存總量70.28萬噸,較上週四增加6.96萬噸;較上週一增加4.21萬噸;

3、供給:乙二醇整體開工負荷72.83%(-0.75pct),其中煤制乙二醇開工負荷75%(-3.43pct),新疆天盈15萬噸裝置3月12日因故臨時停車,3月17日附近重啓,新疆廣匯40萬噸裝置3月16日附近一條線重啓,負荷9成以上,美國南亞36萬噸裝置計劃4月初重啓,此前於3月3日附近因故停車;

4、需求:下游聚酯負荷91.5%(+2.6pct);江浙終端開工局部調整,其中加彈上升至85%(+1pct)、江浙織機穩定在74%(-)、江浙印染開機下降至76%(-3pct)。江浙滌絲今日產銷整體回落,至下午3點半附近平均產銷估算在3成附近,輕紡城市場總銷量847萬米(+29)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

煤化工

尿素

方向:反彈

邏輯:週三主流地區廠家報價繼續上調10-20元/噸,新單成交尚可。本期尿素企業庫存量103.80萬噸,較上週減少15.54萬噸,環比減少13.02%。集中返青肥告一段落,但春耕持續,工業剛需,整體需求提供一定支撐。此外,國內外尿素價差可達千元,出口傳聞頻繁炒作市場情緒。關注反彈沽空機會,05上方1800-1820壓力位,後續繼續關注需求節奏,政策與能源價格變動。三月後儲備開始放貨,疊加產能釋放,若出口持續受限,整體供大於求格局不改,中長期壓力仍然較大。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

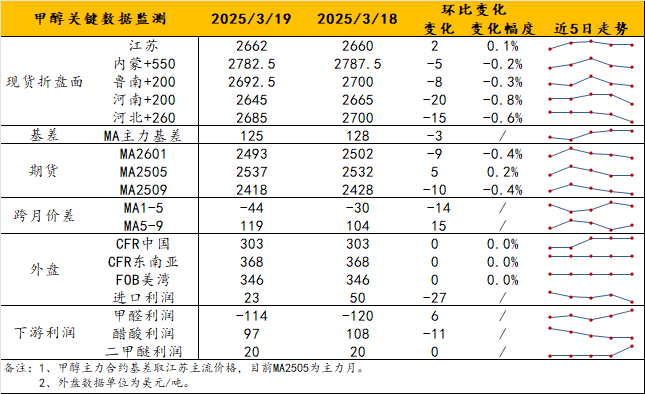

甲醇

方向:低多。

理由:近端偏強支撐,呈back結構。

邏輯:據隆衆口徑,本週甲醇港口庫存去化11.09萬噸至80.01萬噸。去庫的兌現將繼續支撐港口基差並保底盤面估值。目前,華東港口基差近端維持05+105上下,4下維持05+90/95,仍較爲堅挺。自前期傳出部分伊朗甲醇裝置準備重啓後,多空博弈加劇,市場對4月前後的進口迴歸節奏有分歧。近端聚焦強現實,港口去庫開始兌現+內地低庫存支撐延續,將助力基差和盤面;遠端聚焦弱預期。觀點上,短期甲醇仍具備強基差和月差優勢,呈back結構,低多爲主,但行情變數在於進口恢復節奏,且伊朗甲醇裝置如何重啓的說法不一。但若有定論,則3月將確認上半年高點。

策略:低多,注意規避油價波動和情緒擾動。

風險提示:油價異動、伊朗裝置動態、宏觀影響。

鹽化工

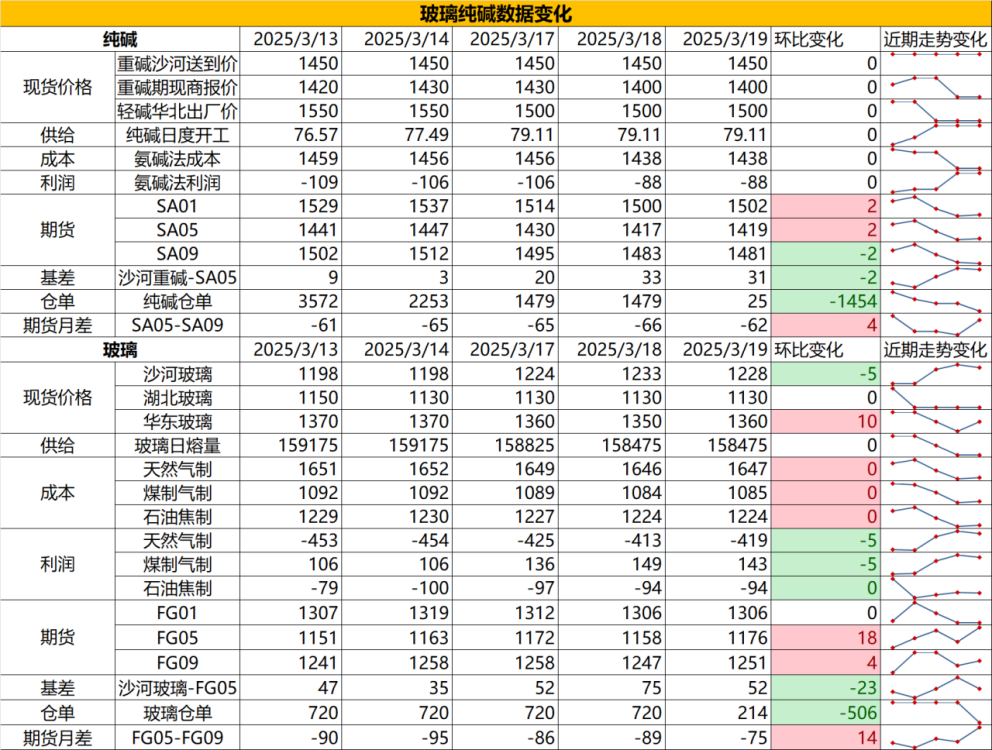

純鹼

方向:不追空

行情跟蹤:

1. 沙河送到價穩定在1450元/噸,近端來看,前期大廠檢修裝置本週陸續恢復,後續的供應回升預期比較強,而上週盤面下跌後,下游持續從期現商手裏拿貨,目前下游也已有所備貨,剛性需求走好,但補庫需求走弱下,預計近期鹼廠會有所累庫,短期供需面並不樂觀。

2. 中長週期看,純鹼年內維持供需雙增的狀態,供給增量在於鹼廠新產能的投放,需求增量在於光伏玻璃產能增加,而價格下跌至鹼廠的成本線會形成較強的底部支撐,從而帶動階段性中下游基於檢修擔憂的投機補庫,帶動價格反彈。

向上驅動:下游階段性補庫、鹼廠檢修

向下驅動:玻璃冷修,鹼廠投產

策略建議:1350附近低多

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:低多

行情跟蹤:

1. 當前沙河現貨價格在1180元/噸,今日各區域產銷依舊較好,但除了庫存相對偏低的沙河外,產銷回暖對其他高庫存地區的帶動作用相對偏弱,儘管湖北部分企業今日也開始試圖提漲,但當前高庫存下的漲價實際落地情況仍有待考察。

2. 大方向看,需求大方向走弱的預期下主要關注結構性機會,目前處於傳統地產小陽春,近期二手房成交持續回暖下,家裝單需求環比改善預期是存在的,但工程單難修復的情況下,預計改善也較爲有限,後續需持續關注華東華南主銷地的回暖情況。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:1120附近低多,5-9正套-100以下介入

風險提示:地產政策變化,宏觀情緒變化

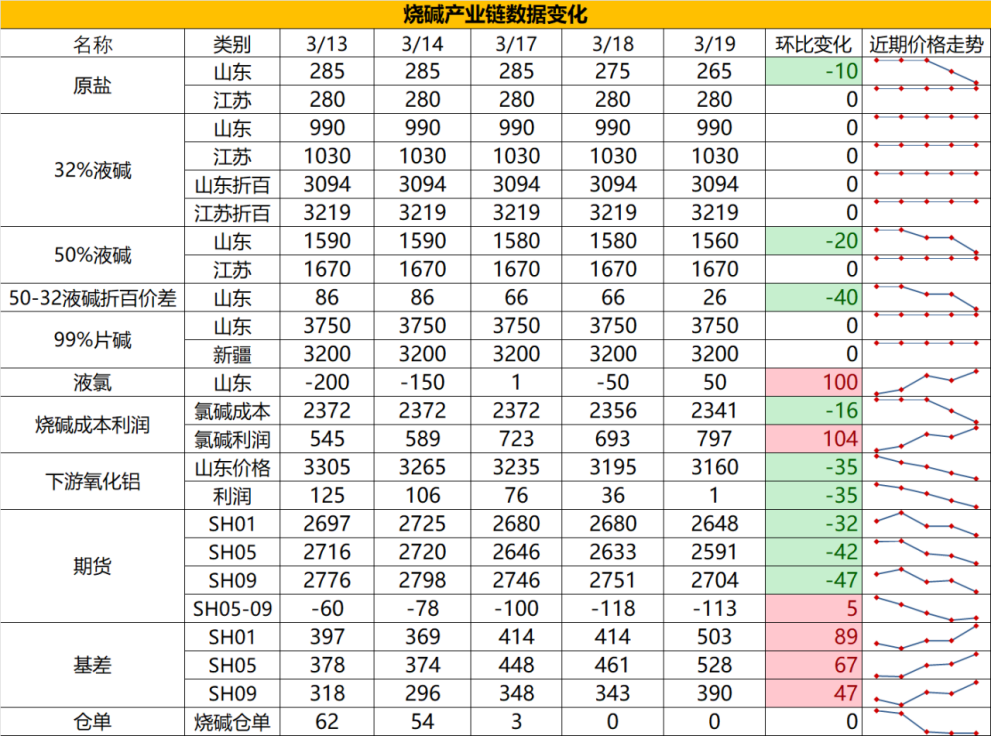

燒鹼

方向:震盪偏弱

行情跟蹤:

1.當前現貨在緩慢陰跌中,山東現貨折百價低價在3030元/噸,山東部分廠家啓動檢修後,現貨壓力並未減少,從近期維持高位的魏橋收貨量也可以看出,非鋁下游階段補庫後燒鹼廠家庫存壓力也是比較大的,伴隨着近期液氯價格持續回升,前期以鹼補氯的底部支撐邏輯也在隨之減弱,同時液氯弱勢對燒鹼供給端提升的制約也在相應減弱。

2. 中長期看,氧化鋁雖然存在階段性檢修預期以及老產能淘汰預期,但前期積累的新裝置投產對於燒鹼剛需增量仍然會慢慢顯現,而夏季氯鹼裝置的檢修也會增多,同時伴隨着非鋁需求的季節性走強,3-4季度可能是燒鹼從量變到質變供需面真實走好的過程。

向上驅動:氧化鋁投產,非鋁下游補庫,檢修

向下驅動:氧化鋁減產

策略建議:單邊暫觀望,5-9反套

風險提示:宏觀情緒變化

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。