2024年因抵押貸款利率下降英國房屋市場逐漸回暖,預期2025年房屋銷售將達115萬套

2024年,由於抵押貸款利率下降,英國房屋市場逐漸回暖,房屋銷售量增加,市場上房源充足。與去年相比,成交量增長了19%,買家需求上升了25%。

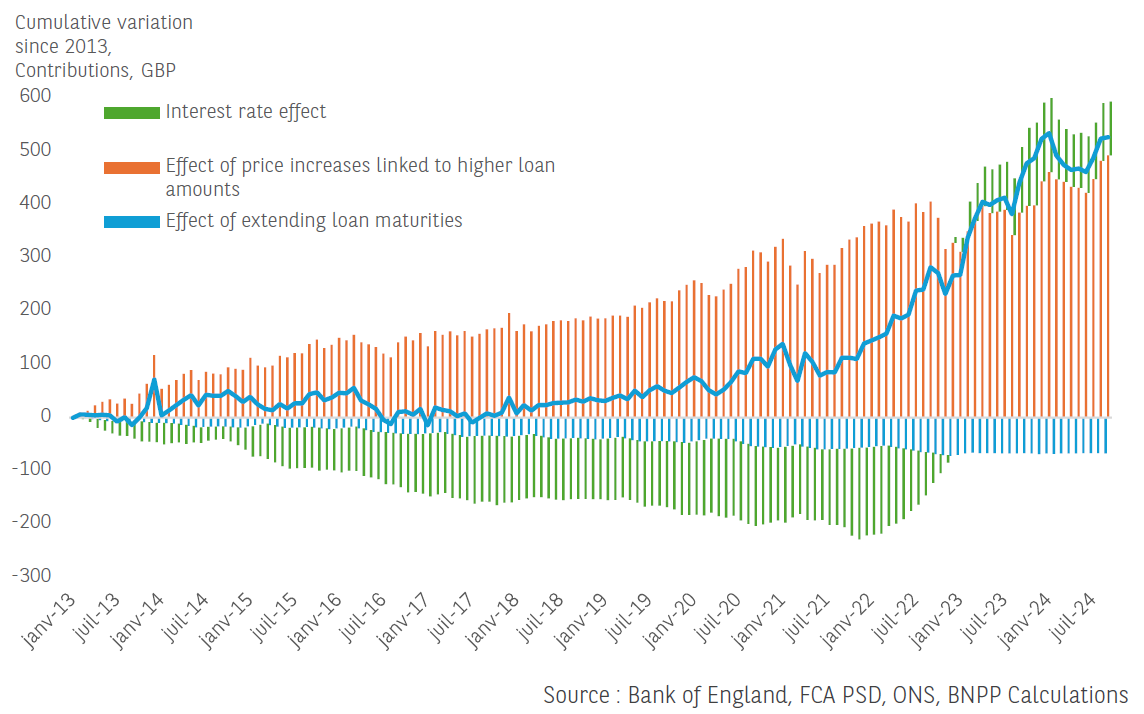

英國的例子則恰恰相反。與利率和不斷上漲的房地產價格相比,其對月供的影響仍然很小,而且被更高的貸款總成本所抵消。此外,更長的貸款期限可能會推動房地產價值上漲。

英國平均每月抵押貸款還款額的變化

在過去十五年中,英國的抵押貸款期限已大幅延長。根據法國金融穩定高級委員會 (HCSF) 在 2021 年的一項決定[1]中制定的規則,法國的抵押貸款期限被限制為 25 年,而現在越來越多的新抵押貸款的期限幾乎是無法想像的。2024 年,超過 50% 的英國新抵押貸款的期限超過 30 年,而 2005 年這一比例僅為 10%。2024 年第一季度,期限為 40 年或以上的抵押貸款占新貸款的近 10%。

乍一看,延長貸款期限似乎是促進購房的一個有吸引力的想法。在其他條件相同的情況下,分期付款可以減少每月還款額,從而提高家庭償還貸款的能力,並幫助他們獲得信貸。根據我們的計算,在保持利率和平均借款額不變的情況下,延長貸款期限將使 2013 年 1 月至 2024 年 9 月期間新貸款的平均每月還款額[2]減少約 10%。實際上,這些每月還款額在 2013 年至 2019 年期間保持相對穩定,因為較低的利率、較長的還款期限和因房價上漲而增加的借款額的影響平均相互抵消。與此同時,英國家庭的平均可支配總收入增長了約 23%,2019 年貸款發放時的可負擔率平均下降至 18%(而 2013 年平均為 20.3%)。

預計到2025年,英國房屋銷售將達到115萬套,比2024年增長5%。2024年的銷售完成量預計為110萬套,比2023年增加10%。銷售市場的活躍度受到收入增長和貸款機構評估還款能力方式變化的支持。首次購房者仍將是最大的購房群體,推動住房鏈的流動。人們出售和搬家的動機多樣,更多受到實際需求驅動,包括人口老齡化、生活成本上升和工作模式變化等因素。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。