黃金市場的「大事」!美財政部將重估黃金儲備價值?機構:美聯儲恐陷入「混亂」

24K99訊 美國彭博社週三(2月19日)報道稱,美聯儲政策研究機構Wrightson ICAP表示,在債務上限限制下,重估美國黃金儲備可能看起來相當誘人,但它將對金融體系產生深遠影響,提振流動性,並延長美聯儲的資產負債表收縮時間。

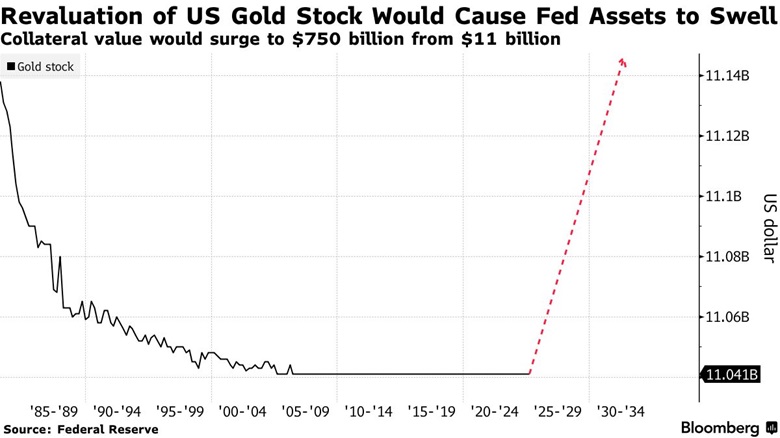

(截圖來源:彭博社)

Wrightson ICAP稱,黃金儲備價值重估可能給美聯儲帶來「混亂」的結果。

美國財政部被允許將其持有的實物黃金質押給美聯儲,以換取現金。該提案也於2023年提出,其核心思想是政府應將黃金儲備的價值從每盎司42.22美元(佈雷頓森林體系遺留價格)重估爲市場價值。根據Wrightson ICAP的數據,這將使美國財政部黃金儲備的抵押品價值從110億美元左右升至約7,500億美元。

(截圖來源:彭博社)

彭博社稱,特朗普政府並未認真考慮這一想法,但最近幾周,圍繞這一舉措的爭論愈演愈烈,因爲人們認爲,這可以增加美國財政部在債務上限下的借款能力。

巴克萊銀行(Barclays Plc)指出,美國財政部在美聯儲的賬戶餘額增加,意味着財政部可以在不發行那麼多鈔票的情況下花掉這筆錢。

巴克萊策略師Joseph Abate週二在給客戶的一份報告中說,這將使國債供應量減少約12%,並將政府借款到期的日期從目前預測的2025年8月左右推遲到2026年2月之後。

Wrightson ICAP經濟學家Lou Crandall週一在給客戶的報告中寫道,對美聯儲而言,這一價格調整將導致其資產負債表上資產端的黃金憑證賬戶上升,並同時增加負債方上的財政部一般賬戶(TGA)中的現金數量。

Crandall表示:「從狹義的資產負債表角度來看,這在功能上相當於新一輪量化寬鬆。隨着時間的推移,現金將從TGA流出,進入財政部的銀行儲備賬戶。」

雖然美國政府將其資產貨幣化的計劃目前只是推測,但重新評估黃金儲備價值也將與美聯儲正在進行的縮減資產負債表政策背道而馳,該政策始於2022年6月。

到目前爲止,美聯儲已從其資產負債表中減少超過2萬億美元,在系統公開市場賬戶(System Open Market Account)中留下約6.8萬億美元,遠高於新冠疫情前約4萬億美元的水平。

量化緊縮(QT)何時結束還有待討論。雖然許多華爾街策略師預計美聯儲將在3月底前停止縮表,但許多人已將結束QT的時間預測調整爲2025年晚些時候,甚至展望至2026年。

美聯儲主席鮑威爾(Jerome Powell)最近幾周表示,資產負債表的縮減還有很長的路要走,並指出目前的儲備金水平與2022年年中大致相同。

與此同時,根據Crandall的說法,美聯儲資產的任何增加都將「大大」延長QT的期限,因爲政策制定者將「更加遠離」他們的正常化目標。Wrightson估計,如果按照目前每月400億美元的縮錶速度,需要額外一年半的時間來消化額外的過剩流動性,或者甚至需要加快每月的速度來追趕上進度。

考慮到這些對財政和貨幣政策的影響,美國財政部不太可能重估黃金持有量的原因是合理的。

Crandall說:「這樣做的好處是微乎其微的,而公共關係的反作用可能會相當混亂。」

他補充道:「如果債務上限限制變得緊迫,財政部在今年春夏兩季找到一個創造性的應對法律技術問題的辦法,我們不會感到驚訝。然而,我們不期望重新評估黃金庫存成爲首選方案。」

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。