【IPO前哨】AI衛星「上天」!國星宇航光鮮背後存隱憂

當一眾企業在地表展開激烈的AI競賽時,商業衛星研發商國星宇航則另辟跷徑,將AI大模型發射向了太空中。

1月27日,成都國星宇航科技股份有限公司(下稱「國星宇航」)首次向港交所遞交了招股說明書,擬於港交所主板掛牌上市,國泰君安國際為獨家保薦人。

當下,人工智能在全球範圍内持續迸發,正以AI技術構建天地一體化基礎設施的國星宇航成功站在了時代的風口之上,發展勢頭十分強勁。但同時,國星宇航也面臨持續虧損的困境,並且客戶高度集中。

「衛星+AI」模式引資金青睐

在國家雙創政策的支持下,國星宇航由原衛星互聯網領域科研院所及部隊領軍人才於2018年5月創辦,主要專注於探索AI技術與衛星技術的交叉領域。

國星宇航致力於商業衛星星座建設,構建天地一體化AI基礎設施,面向全球範圍穩定持續提供廣泛覆蓋、低成本、低門檻的商業化星基解決方案與天基智算服務。

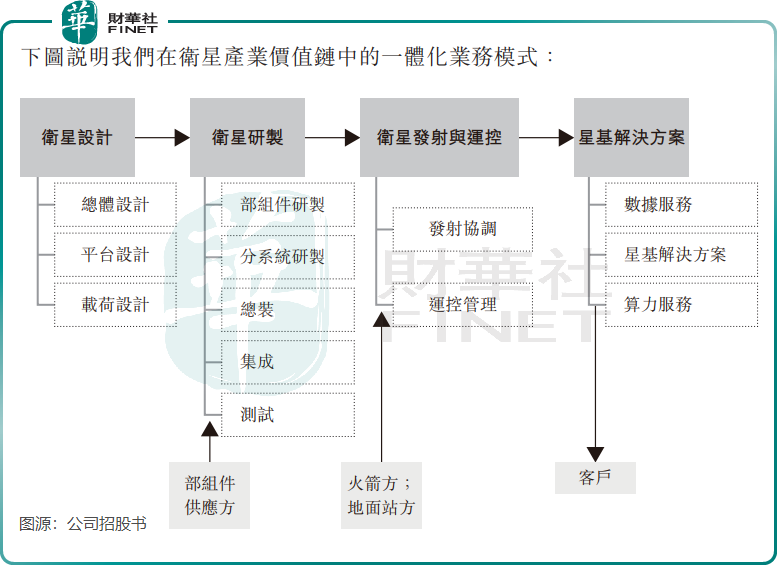

國星宇航採用一體化業務模式,涵蓋衛星生命周期的各個階段,從衛星設計、研制、發射協調及在軌運行以及控制管理到星基解決方案。AI衛星技術可應用於多個領域,如空間智能與算力服務、數字城市應用、城市治理、文旅、體育及遊戲等。

截至1月18日,國星宇航與合作夥伴共同開發了6顆傳統遙感衛星及1顆AI應用衛星;公司亦自主開發了6顆AI有效載荷、4顆AI應用衛星及4顆AI智算衛星,以及完成13項太空任務。

在AI技術推動下,天地一體化應用成為全球未來的大勢所趨,「AI+衛星」獲得市場的極大關注。

國星宇航「AI+衛星」的業務模式,在人工智能行業爆發背景下展現出顯著的優勢與成長性。隨著XSD-15於2024年發射,國星宇航完成了全球首次衛星在軌運行AI大模型的技術驗證。

資料顯示,按累計AI衛星發射次數計,國星宇航在中國所有民營商業航天企業中排名首位。

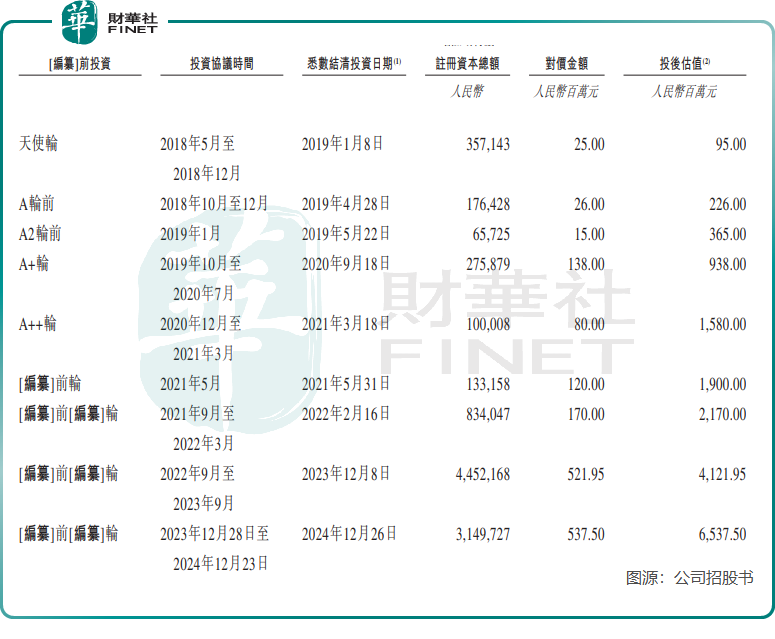

自成立以來,國星宇航獲得資本的青睐,完成了多輪融資,投資方包括深創投、洪泰基金、策源資本、香港新世界集團等。於2024年年底完成最後一輪融資後,國星宇航投後估值達人民幣65.375億元(單位下同)。

收入狂奔,野心勃勃

近年來,中國政府積極鼓勵商業航天行業的發展,疊加技術進步以及衛星星座部署帶動多樣化應用場景需求所帶動,國内商業航天行業成為一塊「香饽饽」。

數據顯示,中國商業航天行業的產值由2019年約0.8萬億元(單位人民幣,下同)增至2023年的1.9萬億元,復合年增長率為24.1%,預計至2028年將達到約6.0萬億元,即2023年至2028年的復合年增長率為25.9%。

國星宇航的AI應用衛星搭載了AI載荷,為自身運營提供AI驅動的數據分析和計算,並增強遙感及數據處理能力。此外,國星宇航的AI智算衛星可為其他飛行器和地面應用的運作提供支持。

星基解決方案是國星宇航的重要業務,該方案支持多樣化應用場景,將衛星遙感數據轉化為高精度的三維數字模型,廣泛應用於文旅和城市治理等多種場景,助力客戶優化運營、增強決策能力。

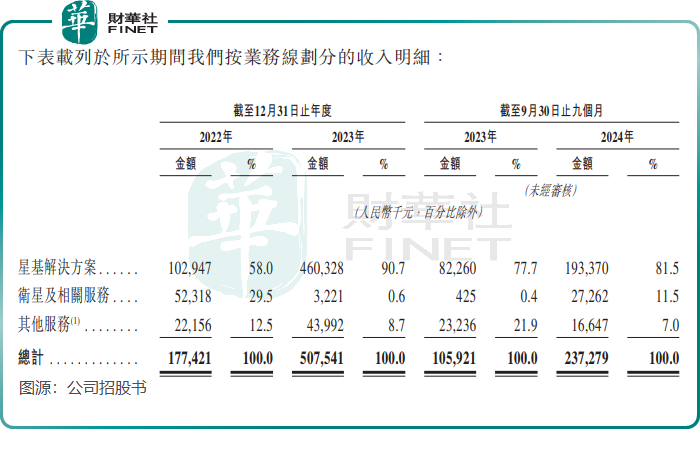

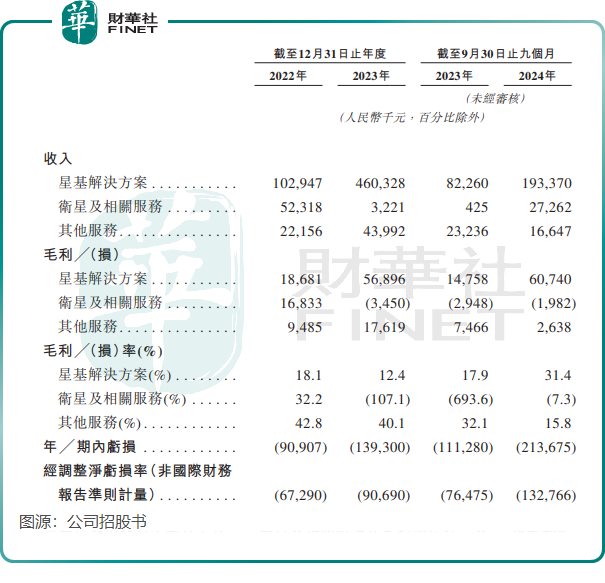

國星宇航的產品和服務能力,使其嘗到了商業衛星行業的甜頭,星基解決方案業務呈現爆發性增長,收入由2022年的1.03億元飙升至2023年的4.6億元,並由2023年前三季的0.82億元增長至2024年前三季的1.93億元。

星基解決方案業務不但是國星宇航的增長引擎,亦是主要收入來源,因此推動公司總收入水漲船高,2023年突破5億元。國星宇航表示,收入大幅增長歸因於公司加強客戶拓展並取得更高價值的合同,包括空間智能與算力服務解決方案及城市綜合治理服務應用。

作為中國最早研制及發射AI衛星(包括AI應用衛星及AI智算衛星)的商業航天公司,國星宇航表露出野心勃勃的宏偉計劃,試圖成為第一批吃AI行業螃蟹的企業。

國星宇航計劃繼續推進發展具有卓越計算能力和數據處理能力的AI智算衛星,推動形成天基算力網,促進在全球範圍内建立天地一體化AI基礎設施。此外,國星宇航透露正在推進「星算計劃」,旨在建設由2,800顆AI智算衛星組成的天基算力網。

目前,星算計劃下2,800顆AI智算衛星的軌道及頻譜已通過國際電信聯盟的審批並公示。

但是,如此龐大且成本高昂的計劃,國星宇航能否如願執行?

就目前來看,國星宇航的AI智算衛星進展相對緩慢,目前只自主開發了4顆AI智算衛星,獲得的AI智算衛星訂單也只有20顆,離2,800顆的宏偉目標還有很大差距。

陷虧損泥潭,客戶高度集中

國星宇航位於商業衛星行業產業鏈的中遊,需要第三方向其提供標準模塊、元器件等軟硬件產品,以及火箭發射及地面站網等服務。

另一方面,國星宇航也屬於一家AI企業,要提升AI算法及算力,巨額的研發投入必不可少。

以上可看出,國星宇航面臨較高的成本支出,且其構建天地一體化AI基礎設施的路程也只處於早期的爬坡階段。受此影響,國星宇航產生虧損在所難免。

招股書顯示,2022年、2023年及2024年前三季,國星宇航期内虧損分别為0.91億元、1.39億元及2.14億元,呈逐漸擴大趨勢,收入的增長未能完全抵銷產生的成本及開支。

毛利率方面,國星宇航的毛利率波動較大,上述期間毛利率分别為25.4%、14.0%及25.9%。其中來自衛星及相關服務的毛利率劇烈波動,主要受到向客戶出售衛星產生較高生產成本影響。

另外,國星宇航的客戶集中度較高,存在一定的經營風險。

上述報告期内,國星宇航來自前五大客戶的收入佔比分别為73.9%、56.1%和92.7%。其中,單一大客戶於2024年前三季的貢獻佔比達73.0%。因此,擴大客戶群,穩定收入來源,是國星宇航接下來繞不開的路線。