【丫丫港股圈】手機產業進入低創新高利潤時期

手機產業缺乏令人驚訝的功能改善已有時日?AI+手機,似乎只是一個更聰明的siri,折疊屏、變的只是外觀,芯片的進步沒有大的應用來壓榨性能,充電、影像、外觀的創新,意料之中,難言驚喜。

這幾年來,手機均價提升了近20%,過去內捲時期,每次發布新機,都伴隨著大量的新功能,吸引所有消費者的陽光,互相比較,加量不加價。如今,手機產業缺乏創新,擠牙膏,套殼換代,這個功能加上去,換來的可能是其他零件的縮水。

產業格局趨於穩定,沒有攪局者,手機性能基本就是部分跟隨晶片摩爾定律進化的緩創新,但如果比較手機和PC、伺服器的晶片性能進步,手機可能還要更緩慢些。

當然,這在商業中,可不是壞事,甚至是大好事,如果企業間減少內卷,放慢手機功能的迭代速度,還能提升產品價格,那麼等待的就是改善的利潤率。可以觀察的是,隨著手機價格的提升,手機產業有機會進入低創新高利潤的時期。

一、手機價格持續上漲

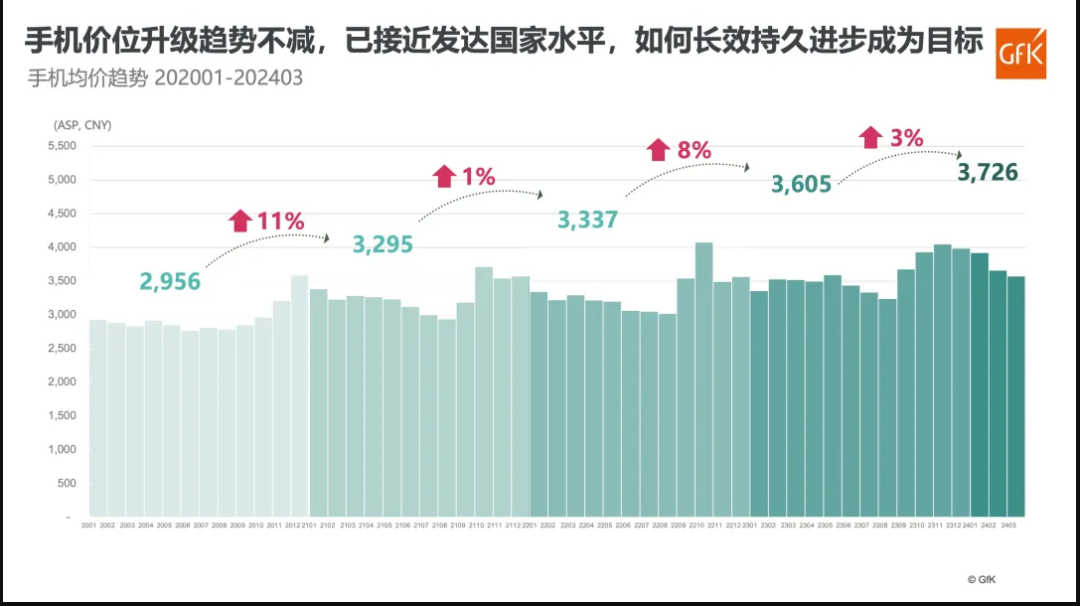

從2019年到2024年,中國手機的季度均價持續攀升。與2020年相比,手機均價漲幅超過26%。

手機作為幾個不可或缺的大類消費品之一,同期,房價甚至略有下降,而家電消費價格基本保持穩定,而汽車受全球性的車價通脹影響和電氣化性能提升,國內價格也漲了20%左右。

快消品裡面,基本上也沒有大幅的漲價趨勢,食物服飾價格平穩,服務支出裡,餐飲消費支出均價也在2024年下降。

可以說,手機是目前幾個大類的消費商品中,價格漲幅表現最好的,在通貨緊縮環境下有較大的成長動能。這一點就足以說明,這個產業具有相當的投資價值。

不過手機作為現代人類生活中最重要的,使用時間最長的工具,醒著的16個小時裡,至少有20%以上的時間正在與手機交互,或者使用其功能,難道它不值得花更多的支出在這上面嗎?一個人可以沒有汽車,但不能沒有手機。

而且明顯能看到的是,很多跟手機價格相近的消費品,其實都沒有相近的功能,比如,沒有太多附加功能的名牌手錶,首飾,上萬元不算離譜,稍微好點的服飾皮具,幾千元也輕輕鬆松。當然,有可能大家會懷疑,這些東西不走量,不是大眾消費,所有沒有代表性,幾十塊的手錶首飾服飾皮具才是常態,但問題是,把這些東西的產業鏈市場整理一下,實際上就算不是普及性消費,也是萬億級的市場,跟手機比沒有小很多。

到手機這裡,3000多元的價格,就沒有很多不合理了。

跟其他這些身外之物相比,價格更高手機是可以負擔得起的。

只是過去智慧型手機發展初期的定價印象(普遍在1000-2000元價格帶),加上各大手機品牌滿足基礎手機功能的入門機型仍在一千元左右,這類手機一般是行業供應商的零件最低成本總和,所以大家覺得手機主流機種的價格太貴了。但即使成本擺在著,一個商品的定價可能等同於成本,但也有可能跟著它帶給人們的效用相符。如果所有產品都應該貼近成本價,那麼理論上也沒有什麼高端消費品了。

這裡能看出的是,手機的功能定價和成本定價之間是存在差異的,按照目前大家的消費力和這款產品在生活中的必要程度,它賣到高價大家也不得不接受,這是一個待釋放的利潤空間。例如可樂,過去常年賣3元,但有些更小的飲料公司,規模成本降不下去,只能提供4元的售價,但這樣的產品也被市場接受了,所以這構成了可口可樂的提價權,只要公司願意,未來就能兌現可觀的利潤增量。也正是如此,即使作為一個低成長的消費股,可口可樂在過去有些時間的估值很高,達到30-40倍。

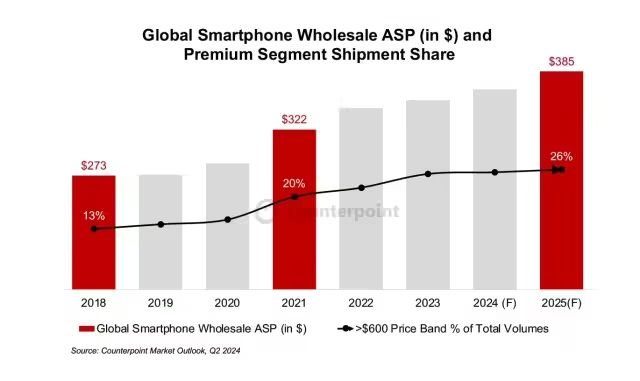

蘋果就是最早兌現功能價值的手機品牌。最先漲價到900美元的價格帶,過去幾年來的業績提升,就是靠其品牌力最強的優勢,直接透過漲價來兌現利潤成長,而國產手機也都有樣學樣,跟隨提升定價。也看得出產業基本上形成了默契,不在把價格競對放在首位。

過去開發布會動不動把友商拿出來罵一頓,非要拿出各競品跑分比較的情況已經很少,更多的是各家廠商宣傳自己獨家的亮點。而價格宣布環節,也遠沒有以往那樣扣人心弦。目前在全球手機廠裡面,最貼近成本定價的性價比品牌,例如榮耀和小米,都坐上了高端化的班車,關上了成本定價的大門。

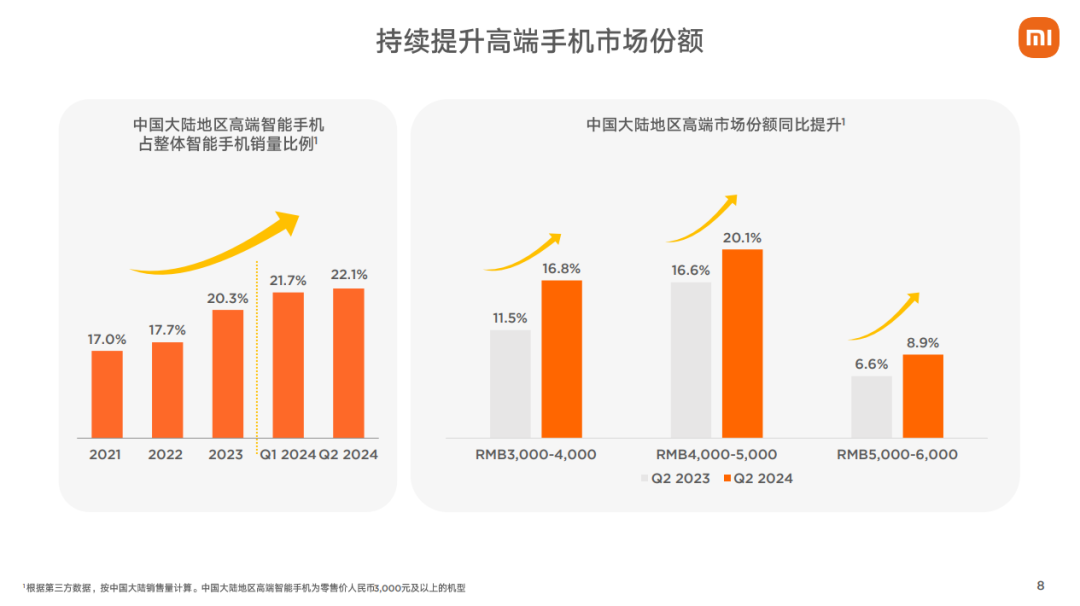

最新一個季度,小米產品均價持續提升,且高價帶產品佔比持續加大。可見,就算是賣性價比的品牌都漲價成功,整個產業的漲價兌現也就更順風順水了。

目前上市的手機大廠,上市的只有蘋果三星小米,華為ov都沒上。根據它們所揭露的財報,在過去的幾年裡,在手機銷量不增反減的前提下,靠漲價都實現了營收額的成長。

手機產業能否繼續漲價下去,會不會發生新的價格戰,核心的元素取決於產業默契保持。

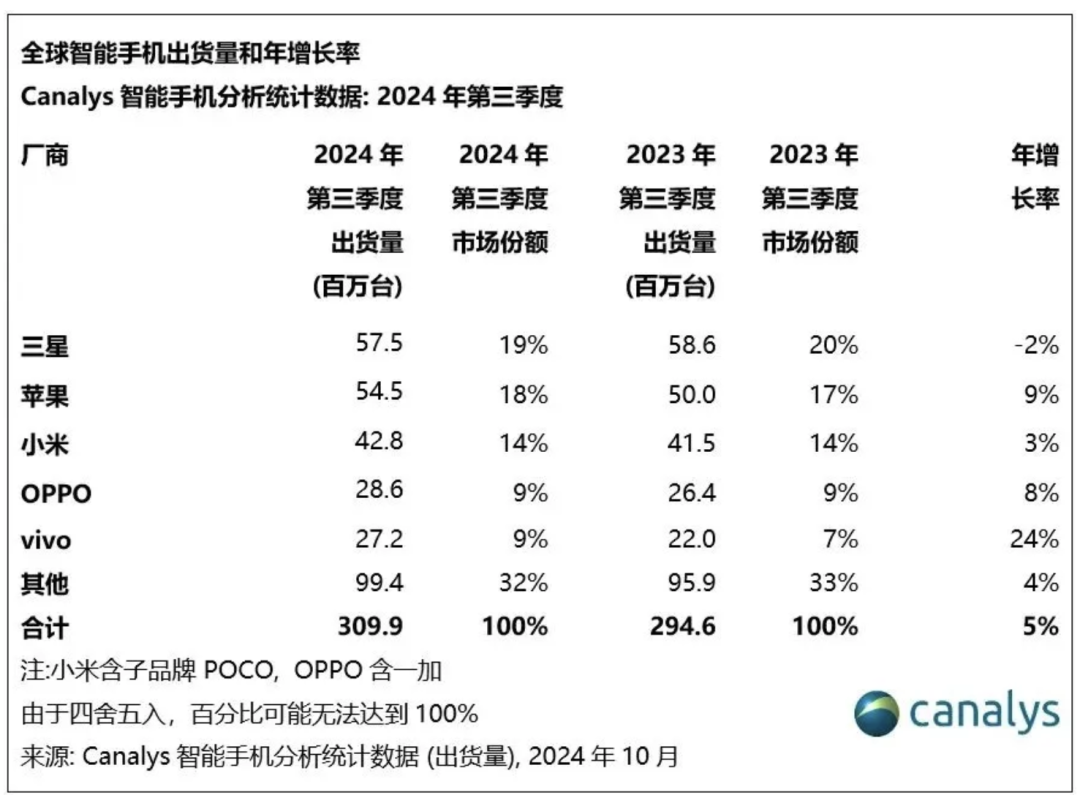

參照許多行業的歷史,之所以不能擺脫成本定價,就在於參與者多,總有靠後的公司為了份額,不按默契提價,而且一提價就容易冒出新的公司進軍,導致行業整體行動無法一致。無論是汽車還是家電、晶片,都是如此,手機行業至少目前看,沒有太多新的進入者,這仍是一個高門檻行業,三星蘋果和中國手機廠,加起來佔據了90%+的市場,下表中,32%的裡面,華為榮耀+傳音佔比超過22%。

而三星蘋果顯然不是拉低價格,拖後腿的角色,手機產業能不能擺脫成本定價,關鍵全在中國。

中國廠商過去也常被詬病,產出了全球60%+的產品銷售,卻獲得了10%的利潤,加起來還不如蘋果一家利潤,但這背後,還是中國公司特有的內卷生態所導致,但回過頭來想,也正是如此,成本定價價格帶的手機產品都在中國品牌這裡,一旦形成提價默契,對於這些公司業績的幫助也是更大的。

二、組裝廠的命運

不過手機產業的漲價,不完全是廠商自己決定的,這幾年來晶片漲價,許多手機零件也跟著水漲船高,手機廠商幾乎都在說,漲價是成本提升驅動。

中國公司被詬病的另一點就是缺乏核心競爭力,核心的晶片受制於人,幾乎都要從高通或者聯發科採購,這是手機最大的成本項,而很多零部件,屏幕、攝像頭等等,也都是外部供應商採購,本質就是賣組裝和系統,作為一個組裝廠,就算手機價格漲了,最後也會被核心的晶片把這點紅利吃乾淨。最後還是白幹,目前這種狀態還是存在的,高通、聯發科等,業績成長不比手機公司高。

像PC產業一樣,完全就是組裝廠,缺乏核心技術,給英偉達英特爾AMD打工,利潤率奇低的狀態,可能再次在手機產業出現。如果是這樣的話,就算功能定價和成本定價間有差距,有漲價能力,對手機廠商來說也沒什麼意義了。

這點目前是困擾大部分中國手機廠商的關鍵,小米ov期待中的利潤爆發一直沒來,甚至還跟不上蘋果的利潤增幅,而華為仍然在被制裁的困境中。大家對於中國公司的漲價是不以為然的,聯想就是一個很好的例子。或許提價紅利,只能到蘋果和三星那裡去了。

但事實真的如此悲觀嗎,目前看到了手機產業不一樣的趨勢:首先是創新緩慢,背後是,手機應用端的進化也不大,很多相關功能老手機也能完成,這跟PC晶片落後一代就是落後產品的狀態不一樣。這就導致了手機產業裡頭晶片公司的決定性因素遠不如PC產業大。買PC就是買顯示卡和CPU,但手機不會說買手機就是買晶片。

這也構成了手機廠商在組裝以外提供自己的價值增長點的地方,晶片造不了,那就專注於自研非晶片硬體的創新,這也就能擺脫晶片上游的控制力,折疊屏、電池,外觀設計,都是手機廠商在這些維度試探的例子,當然更好的辦法是自研晶片,蘋果已經成功,對於國產手機來說,這是一條伴隨制裁的道路,但是華為也在努力前進。這也解釋了同樣是漲價,蘋果和國產手機的分野,一邊是晶片性能驅動,一邊是外在硬體設計驅動,國產機型高階化,裡面最主要的就是折疊螢幕。

另一方面則是軟體層面的創新。蘋果成功,少不了IOS的獨一性,PC除了被英偉達等控制了硬件,軟體也被微軟完全控制,沒有任何自己發揮的餘地。目前國產手機確實看起來都有獨家手機系統的生態,但都很難跳過底層的安卓稅。華為正在試圖顛覆,但仍然遇到了非常大的阻礙,鴻蒙的兼容性仍然是個笑話,但回歸行業特性,系統差異化,也是手機完全區別於PC的關鍵。

而相對其他電子消費品,最重要的一點是手機具有對外展示、社交的特性。也開始逐漸形成裝飾品甚至奢飾品特性,名牌手錶的價格增加,不是因為看時間能準多少,一個幾萬的手錶能形成一個不菲的市場,功能更多的手機也不是不能。而且手機一定程度上,也能提供這樣的炫耀功能。

觀念上的問題可能是:手機會換代,是易耗品,手錶是耐用消費品,能用好多年,所以不能這也換算,但隨著手機目前功能創新緩慢,老晶片也能滿足最新的軟體需求,而且手機產業近年來銷量停滯的背後是換機週期拉長,換言之,耐用性提高。走向飾品奢侈品,是一條非常合理的路。

站在大局上看問題,手機產業跟PC還是有很大不一樣,PC廠商的規模和利潤不支持它們有硬體軟體的顛覆創新,也沒有什麼額外的發揮空間,唯一能附加的就是散熱結構等細緻末端的工藝。但手機產業許多公司都已經開始了非晶片硬體創新、軟體突破和飾品化的趨勢,而成本定價和功能定價之間的差異巨大,有足夠的提價空間和利潤空間。而目前熱捧的Ai手機,似乎也沒有晶片性能的高要求(基本上都是雲端運算),反倒特色是系統的智慧化,這一點又是在軟體演算法層面的,這其實反倒是對手機廠商有利的。

結語

目前的手機產業,逆經濟狀態漲價,足以證明市場潛力,按功能定價而不是成本定價,這個價格也合情合理,是當前環境下難得的有提價能力的行業。

而產業中公司利潤爆發,則需要手機廠商提供獨家價值,例如非晶片的硬體創新,自研晶片,軟體創新等等,這些共同決定了手機產業在漲價以後,利潤到自己手上的比例才能加大。而目前低應用創新的環境是有利的,買手機的晶片決定因素在減弱,Ai手機更是一個很好的價值創造點。只要新的手機賣點仍然是折疊屏,新系統軟體等要素上,這種低維度創新,疊加持續的漲價,手機行業自然短期內會逐漸變成好生意。當然蘋果三星的估值不會低,但至少國產手機公司的估值,還以低階製造業估值,就有點短視了。