【財華洞察】為了星辰大海?優必選一年多四次配股融資

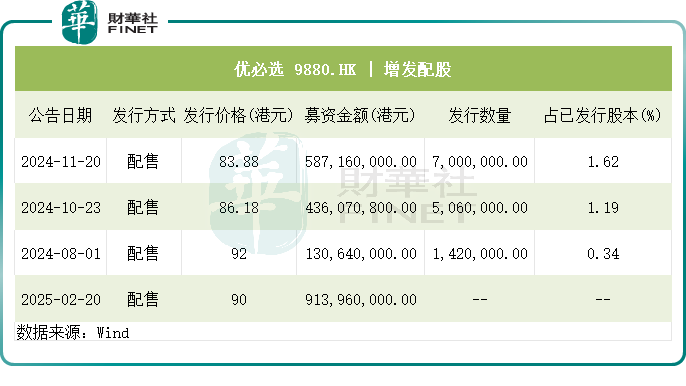

2月20日,人形機器人獨角獸優必選(09880.HK)發佈配售公告,公司擬以每股90.00港元的配股價,向不少於六名第三方承配人配售1015.51萬股,所得款項淨額為8.76億港元。

在此次配售之前,優必選公司股價已創下年内新高,自年初以來累計漲幅超過70%,僅次於微創機器人(02252.HK)和地平線(09660.HK)。

公告披露後,優必選股價劇烈波動,早盤低開逾4%,隨後快速拉升,最高點漲幅達9.04%,但很快就回落,最終收跌3.76%,總市值為408.7億港元。

配股成瘾?

今年以來,港股大市交投活躍,IPO市場亦保持較高景氣度,這些利好因素推動了上市公司的再融資需求。

Wind數據顯示,年初至今,港股市場完成再融資(以配售為主)的上市公司超過50家。而科技股是熱門的再融資板塊,配售的企業包括第四範式(06682.HK)和知行汽車(01274.HK)。

此外,黑芝麻智能(02533.HK)昨日(1月19日)也發佈了配售公告,擬淨籌逾12億港元。

優必選沒有錯過近期這一波行情紅利,對再融資頗感興趣。根據Wind數據統計,加上本次配售,優必選自2024年8月初以來已累計增發配售高達四次,總募資額將超過20億港元。

包括優必選在内的不少科技股踩上了時代風口上,但受困於現金流欠佳及尚未盈利等因素,因此需要通過二級市場再融資來補充彈藥。

通過配售股份進行融資,一方面有利於企業加速業務擴張,提升市場信心;另一方面,港股市場配股流程具備高度靈活性,企業可快速獲得資金,補充運營現金流。

正是基於上述原因,優必選短短一年多時間里進行了四次配股融資。對於融資目的,優必選在四次配股公告中均表示「將配售事項所得款項淨額用於本集團的業務運營和發展(其中包括營運資金、一般公司用途及境内外投資)以及償還本集團公司在相關金融機構授信業務項下的到期金額(包括本金及其應計利息)。」

優必選還表示,配售事項是為集團產品的不斷優化和叠代及未來於全球市場的大規模商業化補充資金,同時擴大其股東及資本基礎的機會。

值得注意的是,優必選上市以來股價表現不佳,上市首日便破發,2024年3月下旬開始持續下挫。

為提振市場信心,優必選及大股東作出了多項舉措,以穩軍心。

一個月前,優必選第三大股東QM25 LIMITED承諾12個月内將不會通過二級市場競價模式出售所持股份。

2月2日,優必選發佈公告稱,包括公司創始人、控股股東周劍在内的多名管理層於1月27日以自有資金各自在公開市場購入公司H股。優必選還透露,彼等可能會在適當時候進一步增持公司股份,預計在未來12個月内額外購入H股的合計金額不超過5000萬元。

成就突出,扭虧尚需時日

在官網中,優必選形容其為「人形機器人的領導者和智能服務機器人領航企業。」

優必選佈局了人形機器人全棧式技術,產品涵蓋了多個行業的企業級和消費級廣泛應用場景,主要在教育、物流及消費領域。

近來,四足機器人開發商宇樹科技賺足了市場眼球,其技術實力受到市場的肯定,而優必選亦擁有不俗的技術實力。

資料顯示,優必選科技是全球極少數具備人形機器人全棧式技術能力的公司,包括人形機器人硬件與控制技術、人工智能技術、機器人與人工智能融合技術以及機器人操作系統應用框架ROSA2.0。

近日,摩根士丹利發佈了全球人形機器人領域上市公司的百強名單,中國共37家企業上榜,在核心環節「集成」名單中,優必選、騰訊(00700.HK)、比亞迪(01211.HK)和小米集團(01810.HK)等企業榜上有名。

摩根士丹利數據顯示,優必選過去五年在美國累計申請人形機器人專利59項,位列全球第二,僅次於波士頓動力,遠超索尼(48項)、谷歌(39項)等國際巨頭。

在專利數方面,優必選遠多於宇樹科技。截至2024年6月底,優必選全棧式技術擁有2450餘項機器人及人工智能相關專利。而根據宇樹科技官網,其累計提交國内外專利申請200餘件,其中授權專利180餘件。

優必選與宇樹科技專利數差距較大的原因在於兩者的產品路徑有所不同,優必選主打B端市場,下遊應用場景豐富;而宇樹科技則專注於四足機器狗領域,產品組合相對單一。

此外,MSCI全球小盤股指數近日於中國地區納入了7只股票,其中包括優必選。

踩上人工智能及人形機器人賽道風口的優必選,發展速度十分迅猛。然而,目前優必選仍深陷虧損困境,這或許正是其頻繁進行配售融資的主要原因之一。

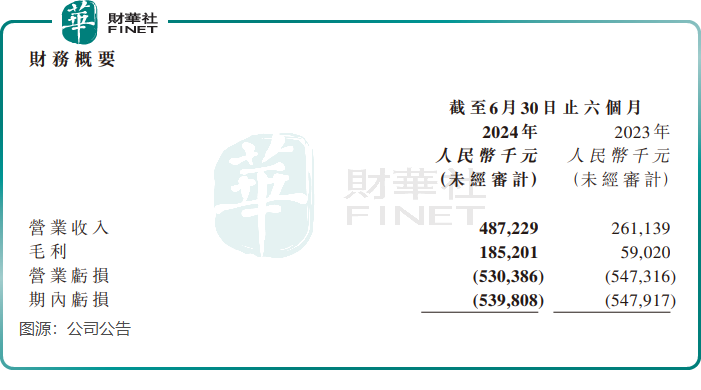

受教育及消費領域智能機器人需求爆發的帶動,優必選於2024年上半年實現營收4.87億元(單位人民幣,下同),同比激增86.6%,增長主要是由於公司加強業務拓展、新產品推出以及已簽約項目的交付。

期内,優必選整體毛利率大幅提升至38.0%。由於業務尚處商業化初期,規模化效應欠缺,同時在研發等領域進行大量投入,導致優必選持續產生虧損。2024年上半年,公司期内虧損約為5.4億元,與上年同期相當。

小結:

優必選作為人形機器人領域的重要參與者,儘管在技術研發和專利儲備上表現出色,但在商業化落地和盈利能力方面仍面臨挑戰。

公司頻繁通過配股融資來補充資金,以支持業務擴張和技術叠代,然而這也導致其股價波動較大,市場信心有待進一步鞏固。在行業快速發展的背景下,優必選需要在技術突破和商業變現之間找到平衡,才能真正實現可持續發展。