【IPO前哨】賽目科技拿下港交所入場券,所處賽道小而美?

2024年進入尾聲,這年是自動駕駛企業上市的元年,黑芝麻智能(02533.HK)、地平線機器人(09660.HK)、佑駕創新(02431.HK)等企業相繼登陸港股市場。

港股自動駕駛板塊也將迎來一名新成員,獲華為入股的賽目科技近日成功通過港交所聆訊,預計將很快在主板掛牌上市。

賽目科技與上述企業所處賽道不同,其位於「小眾」賽道,佈局於智能網聯汽車(ICV)仿真測試領域。從更新的招股書看,賽目科技在小而美的細分市場中保持較高增長的同時,也面臨造血能力不穩定、大客戶波動大以及應收賬款金額較大等問題。

大客戶收入變動大,上半年產生虧損

賽目科技主要從事ICV仿真測試產品的設計及研發並提供相關測試、驗證和評價解決方案,服務的客戶主要包括國企及政府,以及車企、自動駕駛企業等。

賽目科技的產品組合主要有兩大類,1)ICV仿真測試軟件及平台,測試、驗證和評價智能駕駛算法的功能完整性及安全性;2)ICV數據平台及其他產品,實現監察ICV的有效監管及決策,以及設立智能網聯數據中心或智能交通運輸平台等。

此外,公司還提供顧問及其他服務。

鑒於智能網聯汽車行業標準制定尚處於初級階段,且高級别自動駕駛技術尚未廣泛應用,賽目科技當前的體量相對較小。

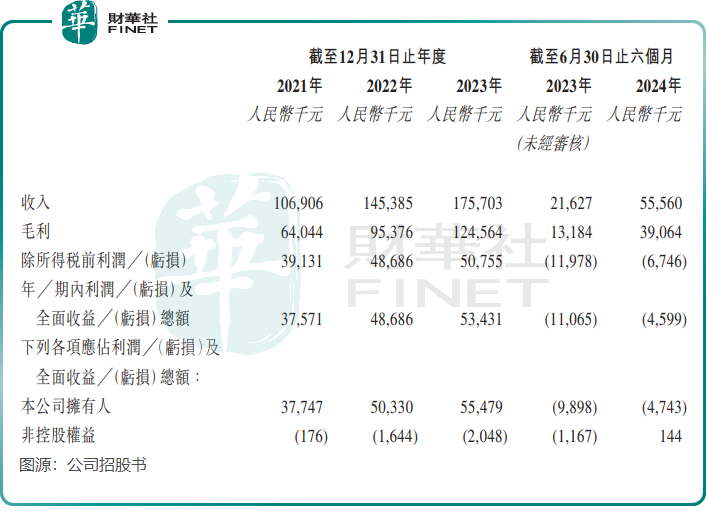

2023年,賽目科技的收入僅有1.76億元(人民幣,下同),不過2021年以來增長較快,2021年收入為1.07億元。2024年上半年,公司收入翻超1.5倍至5556萬元。

盈利能力方面,賽目科技2021年至2023年的公司擁有人應佔利潤亦保持穩定增長,2023年達5547.9萬元,然而2024年上半年產生474.3萬元的虧損。

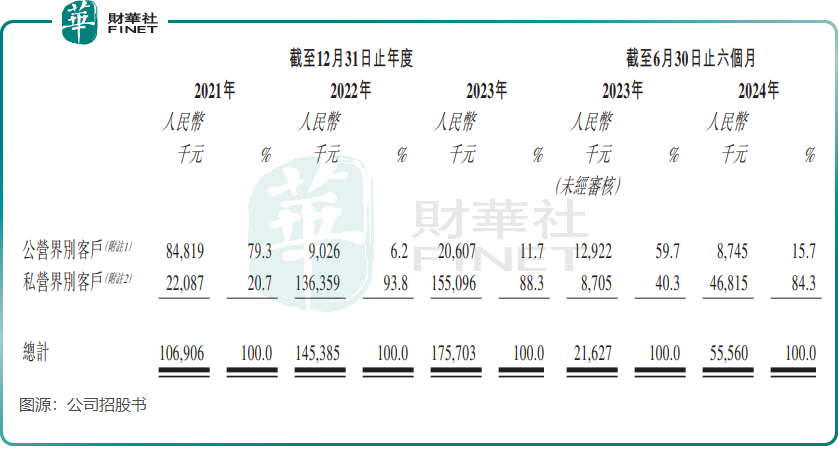

2021年以來,賽目科技來自公營界别客戶的收入波動大,且整體呈下降趨勢,公司收入增長依賴於私營界别客戶所帶動。另外,公司的大客戶也主要是私營界别客戶,反映出車企、自動駕駛科技企業等企業在ICV仿真測試行業中佔據重要性。

值得注意的是,賽目科技的前五大客戶波動較大。於2021年至2024年上半年期間,在公司前五大客戶中,除了中國第一汽車股份有限公司、北京博睿等標明公司名稱的客戶外,還有多達13間未標明公司名稱的客戶,這些客戶主要以私營界别客戶為主。

另一方面,賽目科技貿易應收款項及應收票據數額較大,於2024年6月末達1.5億元,佔總資產比重達26.55%,佔比超過了1/4。

賽道小而美?

2018年進入ICV測試賽道至今的六年時間里,賽目科技已發展成為行業的龍頭企業。

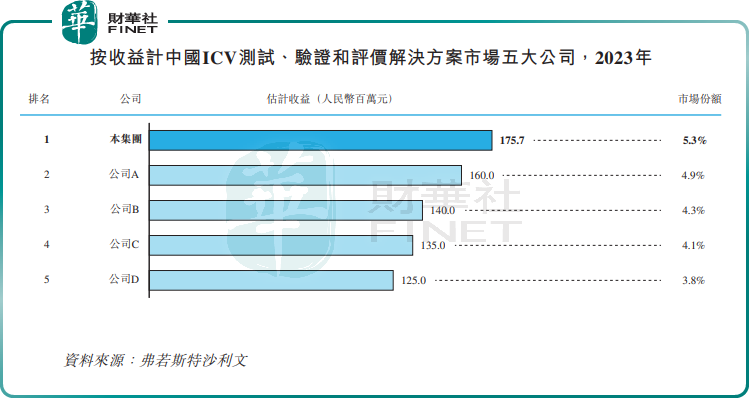

資料顯示,按2023年的收入計,賽目科技是中國ICV測試、驗證和評價解決方案行業的最大市場參與者,市場份額約為5.3%;同時,公司還是中國ICV仿真測試軟件及平台市場的最大市場參與者,市場份額約為5.9%。

年收入不到2億的賽目科技就站上了行業寶座位置上,可以看出行業規模猶如「小麻雀」般小。

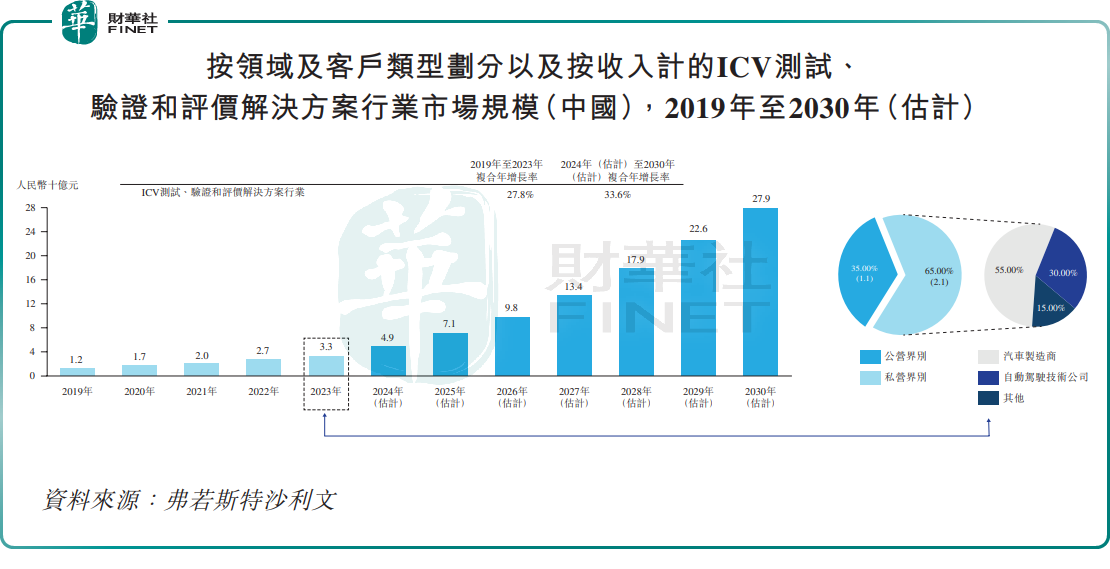

根據弗若斯特沙利文數據,中國ICV測試、驗證和評價解決方案行業於2023年的市場規模只有33億元,甚至不及剛上市的智駕企業佑駕創新市值的一半,與黑芝麻智能及地平線機器人當前分别超150億港元及超490億港元的市值更是相差甚大。

ICV測試、驗證和評價解決方案行業規模小的原因在於,行業剛處於起步階段,國内L3及以上自動駕駛技術商業化尚未提速。根據我國相關政策規定,在市場準入階段,須事先進行仿真測試及封閉場地測試,開放道路測試同樣是L3及以上級别ICV的強制測試規定。

國内L3及以上自動駕駛產品正處於爆發前夕,賽目科技在招股書表示,搭載L3駕駛技術的ICV可於2025年逐步在示範道路運行。

由於AI、5G及智能駕駛技術的進步,加上政府大力支持,高階智駕有望快速增長,ICV測試、驗證和評價解決方案行業也有望搭上快車。

弗若斯特沙利文預計,預計2030年中國ICV測試、驗證和評價解決方案行業市場規模將為279億元,2024年至2030年復合年增長率達33.6%。

對於行業龍頭賽目科技而言,所處的市場恰逢機遇期。但也應注意到,賽目科技也面臨很多競爭對手,其他排名前五的競爭對手的市場份額與公司相差不大。隨著L3及以上自動駕駛汽車的加速推出,行業或會陷入「内卷」的泥潭中,賽目科技能否保住行業第一的寶座?我們將持續關注。