前三季度利潤大增1.18倍,鴻騰精密暴漲逾21%

11月13日,鴻騰精密(06088.HK)展現出強勁的市場表現,截至收盤,該股漲幅達21.71%,收報3.14港元/股。

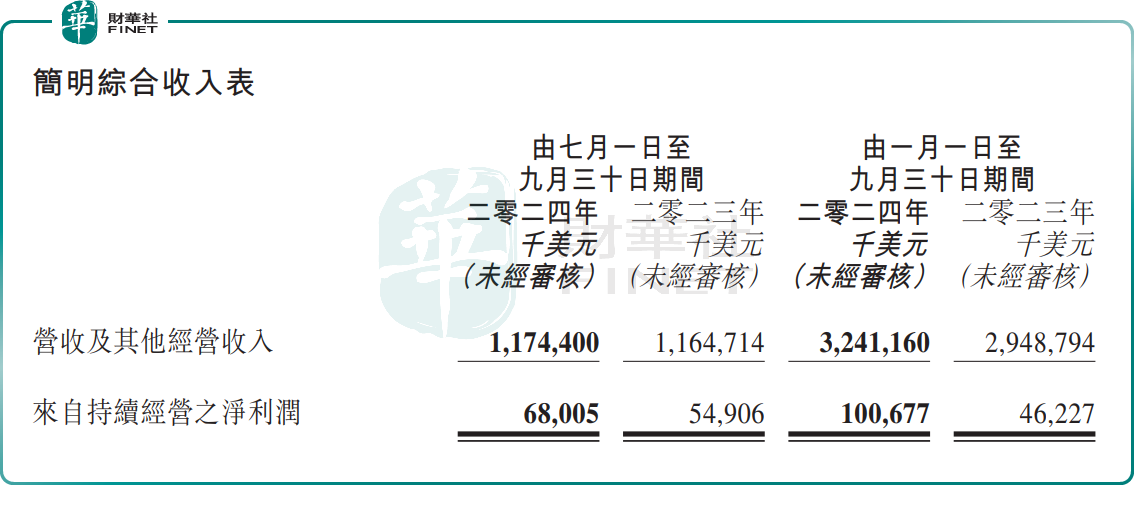

消息面上,鴻騰精密公佈截至今年9月底止首三季業績,成績斐然。

報告期内,該公司營收及其他經營收入32.41億美元,同比增長9.91%;來自持續經營之淨利潤1.01億美元,同比增長117.79%。

單看第三季度,鴻騰精密營收及其他經營收入11.74億美元,同比增長0.83%;來自持續經營之淨利潤6800.5萬美元,同比增長23.86%。

招銀國際點評稱,鴻騰精密第三季業績大致符合指引,利潤增長穩固,其首九個月收入及純利分别達該行全年預期的69%及55%。該行稱,留意到其第三季毛利率持續復蘇至5.8%令人鼓舞,這主要受惠於高利潤率AI伺服器產品、更佳開支控制及經營效率改善。面向今年末季及明年,該行維持對GB200 AI伺服器推出的正面看法。

在二級市場上,今年以來,鴻騰精密的股價整體呈現出顯著的上漲趨勢,截至11月13日收盤,年内累計已上漲達1.66倍。這背後便是市場對鴻騰精密在AI領域的看好。

資料顯示,鴻騰精密是全球最大的服務器制造商——鴻海集團(市佔率達40%)的子公司,其深耕電子制造業多年,是全球知名的精密零組件供應商。公司業務廣泛覆蓋手機零部件、網絡設施、電腦及消費性電子、電動汽車以及系統終端產品等多個領域。

依託鴻海集團的強大背景,鴻騰精密已成長為全球服務器連接器領域的龍頭廠商之一。在全球AI浪潮的推動下,AI數據中心的建設對相關高速連接產品的需求激增,鴻騰精密也迎來新的發展機遇。

據報道,在10月初鴻海集團舉辦的鴻海科技日活動上,鴻海集團及其子公司共同展示了為英偉達GB200服務器提供的全套液冷方案。其中,鴻騰精密也有深度參與和供應份額。

此外,鴻騰精密還在光通信CPO方案方面積極佈局,並推出了FITConn 800G高速連接模塊產品,能夠對應目前AI服務器高速連接需求。

展望後市,AI革命下,市場普遍對鴻騰精密的長期成長持樂觀態度。

招銀國際指出,看好鴻騰精密公司在4Q24即將出貨上量英偉達GB200產品方面的料號參與及相關業績貢獻,相關訂單收入將在FY25/26E顯著提升,並有進一步料號design-in和提升供應份額的空間。關注英偉達GB200系列出貨上量情況及產業鏈情況更新。

中信建投此前研報也指出,鴻騰精密前幾年收入增速承壓,主要系外部形勢緊張、終端市場需求放緩、行業中下遊庫存去化等影響。公司積極應對,尋求增長機會,持續推進產品組合改善,提升經營質量。AI帶來高速互聯產業機會,公司積極佈局,有望充分受益。