獨家洞察 | 美國大選前夕的情景指數回報預測:精確度驗證

在美國總統大選前,我們預測了主要資產類別指數在未來一周及一個月的潛在回報,這些預測是基於1992年至2020年總統大選後的資產回報來分析的。我們根據過去20年中政黨贏得總統職位及參議院、眾議院多數席次的不同情況,建構了詳盡的假設情境。

如今,大選已經塵埃落定,那麼我們的一週預測表現如何?我們很高興地報告,我們的基本分析是非常正確的。

所有資產類別的總計視圖

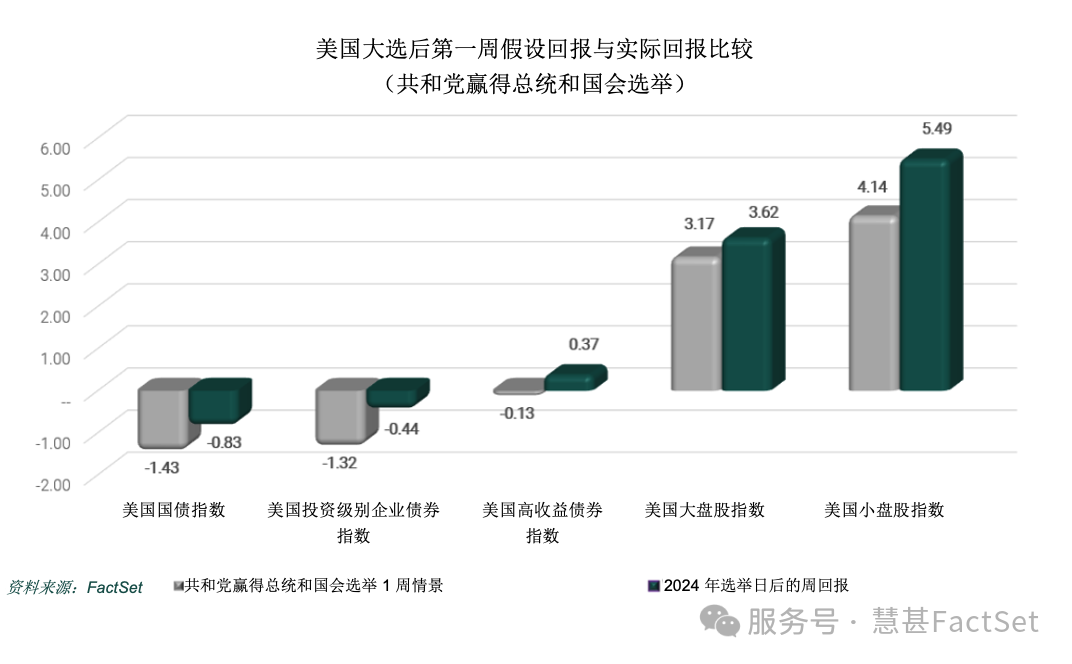

下圖顯示了在共和黨贏得總統和國會選舉的情景之下,我們對大選後一周回報的預測(基於2004年和2016年類似選舉結果的預測)與實際一周回報(2024年11月5日至12日)在大盤股、小型股、國債、投資等級債券和高收益債券等關鍵資產類別中的接近程度。

以下是每個指數的總結,從最高到最低的一周實際回報率。

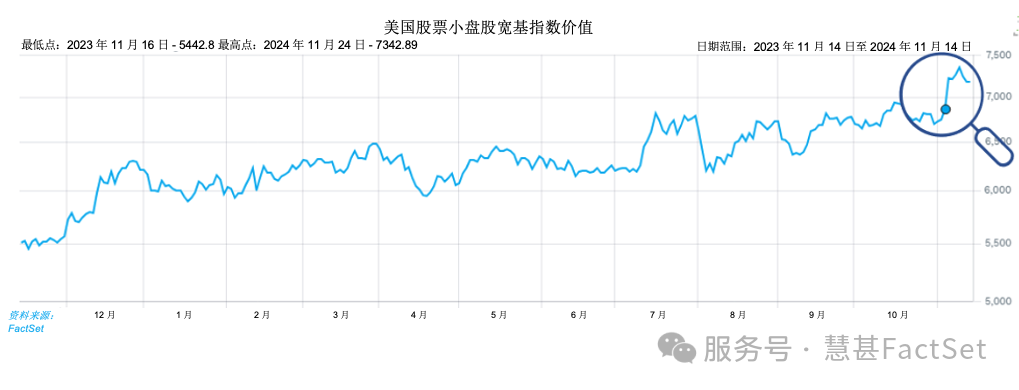

美國小型股指數假設情境報酬(4.14%)與實際報酬(5.49%)反映了潛在的有利於小企業發展的經濟環境-這得益於企業稅率降低、聯準會利率降低,以及保護主義貿易政策的推動。

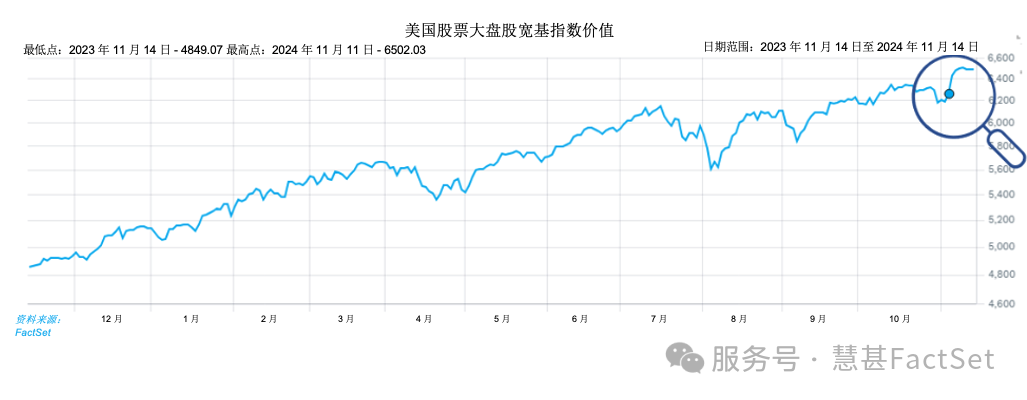

美國大盤股指數假設情境報酬(3.17%)與實際報酬(3.62%)差距微小,同樣顯示這些股票可能從減稅、關稅和放鬆管制中受益。

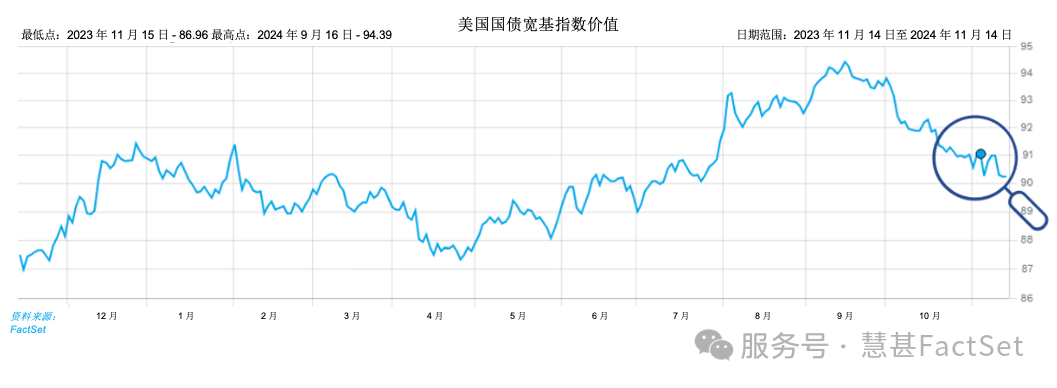

美國公債指數假設情境回報(-1.43%)與實際回報(-0.83%),均指向聯邦政府支出增加導致借貸成本上升和利率上升,進而可能壓低債券價格。

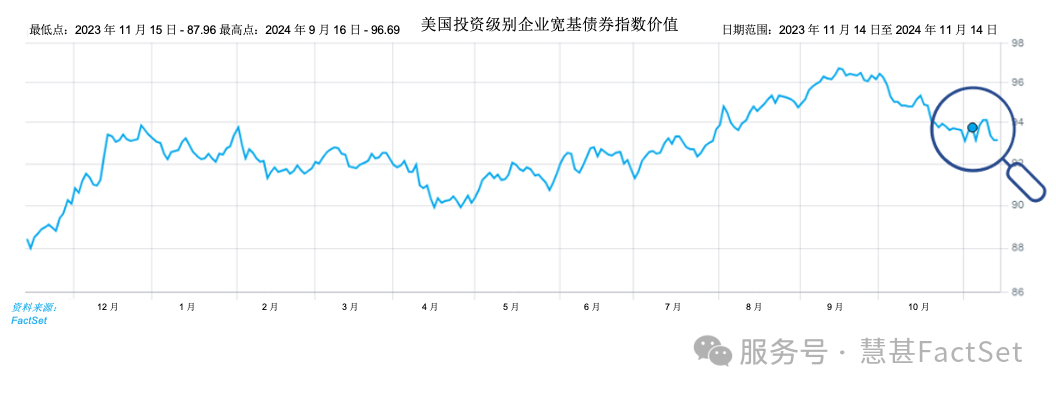

美國投資等級企業債券指數假設情境回報(-1.32%)與實際回報(-0.44%),反映出信貸利差收緊的趨勢,這仍然與政府支出和借貸成本增加的預期有關。

美國高收益債券指數是唯一一个我们看到假设情景回报(-0.13%)和实际回报(0.37%)轨迹相反的市场。这表明,自2004年和2016年共和党赢得总统和国会选举以来,高收益债券市场已经发生了变化。值得注意的是,2016 年高收益市场表现出高度波动和市场困境,在信贷高收益基金赎回冻结后,违约风险显著增加。而上周略微为正的实际回报则反映出,在预期的贸易保护主义政策下,垃圾债券对有利的国内收入和美国经济环境展现出了更大的敞口。

結論

經對比,我們的假設結果與實際結果高度一致,證明了我們壓力測試分析方法的準確性和有效性。如果風險經理想要測試假設結果及其對投資組合的影響,可以考慮使用這種方法來分析未來事件。

作者簡介

Kristina Bratanova-Cvetanova

Kristina Bratanova-Cvetanova是一名註冊金融分析師(CFA),也是FactSet ESG、氣候、監理風險部的資深產品經理,常駐保加利亞索菲亞。她負責推動監管風險解決方案的成長和發展。在加入FactSet之前,她在FinAnalytica工作逾9年,擔任多個職位,最後擔任的是全球大客戶管理主管和客戶解決方案總監。在加入FinAnalytica之前,她曾在金融監督委員會工作了三年,負責分析監理架構對資本市場、退休金和保險公司的市場影響。 Bratanova-Cvetanova持有索菲亞大學(Sofia University St. Kliment Ohridski)金融和銀行碩士學位以及經濟學學士學位。

歡迎與我們分享您在業務上的挑戰:https://go.factset.com/zh/