突然急劇陡化!美國債市驚現「恐怖」交易 彭博社:聯準會最早下週降息……

FX168財經報社(亞太)訊 聯準會最早下週降息的呼聲越來越高,美國國債殖利率曲線急劇陡化。週三(7月24日),對政策敏感的2年期美國國債殖利率下跌3個基點,而10年期美國國債殖利率則上漲了大約相同的幅度。

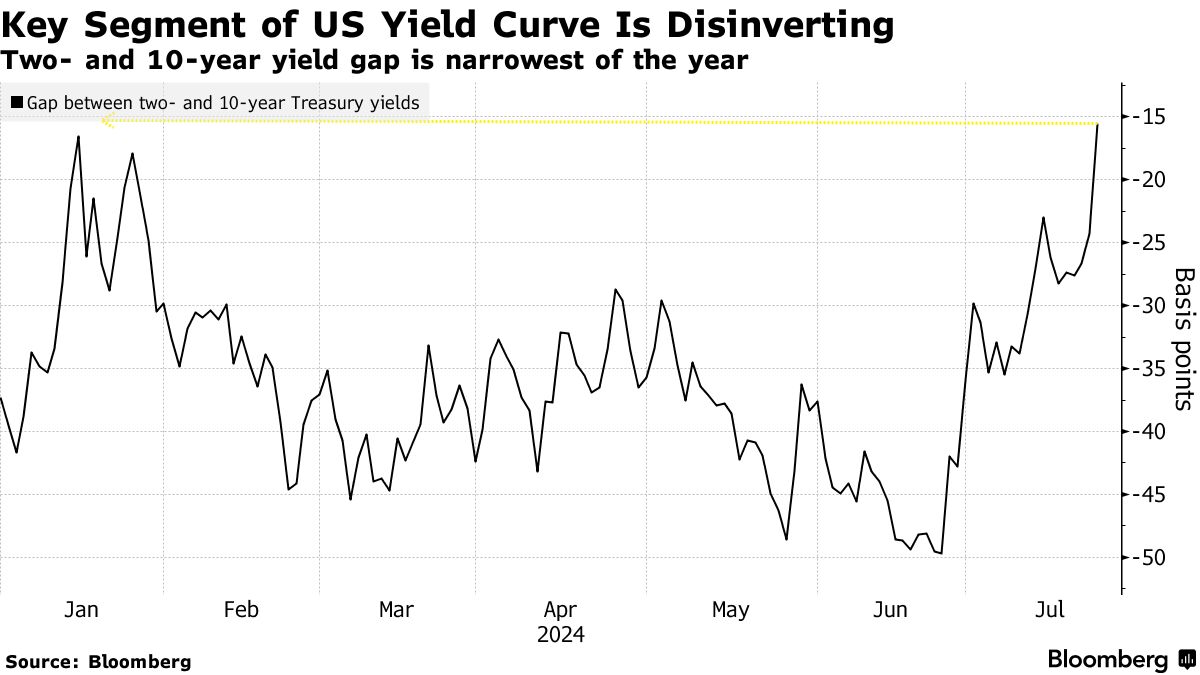

彭博社指出,2年期、10年期美國國債殖利率的差距縮小至約14個基點,爲2023年10月以來的最小差距。

(來源:Bloomberg)

這表明,投資者認爲聯準會降息速度可能比之前預期的更快、幅度更大。

掉期交易員仍預計今年美聯儲將降息2次以上,首次降息可能在9月份。

但隨着聯準會定於一週內宣佈下個決定,降低借貸成本的壓力正在加大。前紐約聯儲主席威廉·杜德利(William Dudley)在彭博社觀點專欄中表示,決策者應該在7月份會議上降低利率。

CreditSights高級固定收益策略師扎卡里格里菲斯(Zachary Griffiths)表示:「由於市場認爲聯準會降息的速度和幅度將比市場之前預期的更快,因此前端一直在上漲。」

此舉表明殖利率曲線再次趨陡,這是預期共和黨總統候選人川普(Donald Trump)將在11月總統大選中獲勝的投資者青睞的押注。

週三,30年期美國國債殖利率一度上漲7個基點,至4.55%,爲7月5日以來的最高水平,這使其與五年期國債殖利率的差距擴大至38.7個基點。這是自2023年5月以來的最高水平。

DWS Americas固定收益部門主管George Catrambone表示,殖利率曲線趨陡反映出「9月降息的市場概率爲100%,股票拋售,以及選舉消息的重新定位」。

他指出,聯準會7月份會議結束後,焦點將轉向一系列數據報告,尋找經濟實質疲軟的證據。

他續稱:「這可能會引發對軟着陸的新一輪質疑,或許聯準會會落後於形勢,錯失7月份降息的機會。」

週三公佈的經濟數據顯示,美國製造業重新陷入萎縮,新屋銷售意外下滑。

美國私營部門繼續健康擴張,標普全球綜合PMI從6月份的54.8升至55。

與此相對應,標準普爾全球製造業PMI從6月份的51.6降至49.5,而服務業PMI則從55.3小幅上升至56。

幾個小時後,價值700億美元的5年期國債的殖利率爲4.121%,高於拍賣競標結束時發行時的4.110%。

與週二創紀錄的690億美元兩年期國債需求相比,這一結果被視爲平庸。

長期債券殖利率的變動,導致財政部週三在債務回購操作中不接受交易商的報價。