失去信心:儘管成長微弱,但零售業普遍疲軟

摘要

8 月零售銷售報告是挑剔的消費者在成長速度急劇放緩的情況下繼續消費的最新例證。儘管電子商務取得了巨大增長,但各種商店類型的普遍下滑進一步證實了消費者支出失去信心。

電子商務對其他零售商:我喝了你的奶昔

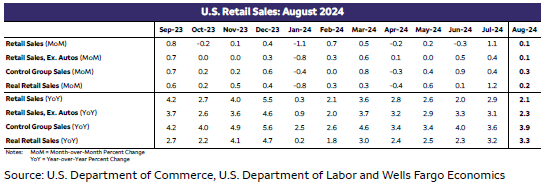

有些報告的標題說明了一切,但今天的 8 月零售銷售報告不是其中之一。是的,0.1% 的標題成長比預期的溫和下降要好。你可以感謝汽車銷售下降幅度小於預期。除汽車外的商品線告訴我們更多關於消費者在撇開大件商品類別後的當前狀況,我們發現 8 月份的銷售額僅小幅(+0.1%)增長。

今天的零售銷售報告中有多種敘述的素材。認為消費者終於筋疲力盡了嗎? 8 月份有很多類別都在下滑。百貨公司銷售額下降 0.3%,百貨公司銷售額下降 1.1%。這並不是這些零售商在關鍵的返校月份所希望的。說到這一點,服飾店也下降了 0.7%。家具店回吐了 7 月的大部分回升,電子產品和家電商店 8 月銷售額下降 1.1%。甚至食品飲料店 8 月也出現下滑。

在這種普遍疲軟的情況下,消費者勢不可擋的勢頭肯定會減弱,那麼如何獲得整體收益呢?答案只有一個字:電子商務。包括線上支出在內的非商店零售商類別在支出金額方面僅次於汽車,8 月增加了 1.4%。在藥局和其他較小類別支出增加的幫助下,整體收益微乎其微。

無論如何

在聯準會準備最終實現長期預期的降息的周期階段,關於消費者狀況的說法存在爭議。問題不在於聯準會是否會在明天的貨幣政策會議結束時降息,而是降息幅度。最近幾週,市場參與者一直在分析每一份數據,尋找能夠平息爭論的數據。零售銷售數據對明確寬鬆程度的作用不大。

勞動市場的惡化為聯準會放鬆政策提供了理由,但許多成長指標顯示經濟仍在繼續擴張,包括零售業。但這種分歧完美地解釋了為什麼這個寬鬆週期與眾不同且難以預測。從歷史上看,當聯準會開始降息時,經濟已經陷入嚴重困境。只有少數歷史案例表明聯準會實現了許多人今天預期的那種「軟著陸」。從技術上講,消費者可能勢不可擋,但最近幾個月的支出無疑大幅放緩。對於已經意識到需要放鬆政策環境的政策制定者來說,這種疲軟可能會鼓勵聯準會進行更大幅度的降息以啟動其寬鬆週期。

上個月,七類零售商的銷售額出現下滑,一些非必需品類別的銷售額回落顯示消費者行為更加挑剔。這份報告中沒有說一切都很好,支出已經放緩。但同時,數據也沒有顯示支出大幅回落與經濟衰退一致。

零售銷售數據顯示第三季消費者支出存在一些上行風險。 8月份,不包括汽車、汽油、建築材料和餐廳的對照組銷售額成長了0.3%,而前幾個月的銷售額則上調。這些數據直接反映在GDP中的實際個人消費支出中,並表明商品支出將比我們先前預期的略有增加。