未來一週:本週市場關注什麼?

本週需要關注的主要資產驅動因素包括週三的全球採購經理人指數和加拿大央行(BoC)的利率決議、週四的美國國內生產總值(GDP)增長預估以及週五的美國PCE物價指數。

市場普遍預期加拿大央行降息

預計加拿大央行將在周三的會議上連續第二次下調隔夜政策利率,並定於格林尼治標準時間下午 1:45(北京時間週三21:45) 公佈。掉期交易商目前的定價是年內寬鬆 63 個基點,而本週會議的定價目前已基本確定(-24 個基點)。

上週的消費者物價指數(CPI)通膨數據公佈後,市場出現了鴿派的利率重新定價。與市場預期的+2.8% 相反,6 月份的CPI 通膨率同比上升了+2.7%,較5 月份的+2.9% 有所放緩,自今年年初以來一直保持在加拿大央行1%-3%的目標範圍內。 6 月的月通膨率為-0.1%,低於 5 月的+0.6%,這是自 2023 年底以來的首次下降。加拿大央行的兩個核心指標--CPI 中位數和邊界值--的平均值也從 5 月的 +2.8% 放緩至 +2.75%。

加拿大的勞動力數據也顯示出疲軟的跡象,6 月失業率升至 2022 年初以來的最高水準 6.4%,就業人數變化減少了-1,400 人。

除利率決議外,交易員還將收到利率聲明和更新的《貨幣政策報告》,該報告每季發布一次,提供央行對經濟成長和通貨膨脹的預測展望。目前,降息幾乎已被完全定價,降息不會令人意外;因此,市場對降息的反應應該有限。因此,注意力將轉移到央行的措辭上,尤其是關於今年未來降息的措辭。如果加拿大央行的語氣更加鴿派,我們不僅可以預期加元(CAD)會走軟,而且可能會引發對美國經濟成長的擔憂。

全球採購經理人指數

週三也將公佈歐元區、英國和美國的標準普爾全球採購經理人指數(PMI)初值。

在歐洲,歐元區採購經理人指數將於北京時間16:00公佈。繼歐洲央行上週四維持所有三個關鍵基準利率不變(幾乎沒有提供最新指導)以及通膨壓力從5 月份的+2.6% 放緩至6 月份的+2.5%之後,製造業和服務業活動疲軟的任何證據都可能增加9 月會議上降息的可能性,從而對歐元(EUR)構成壓力。貨幣市場目前顯示,9 月降息的可能性為 67%。經濟學家估計,7 月製造業採購經理人指數將從6 月的45.8 上升至46.1(估計高/低值介於46.8 和45.5 之間);服務業採購經理人指數預期將從6 月的52.8略微上升至53.0(估計高/低值介於53.5 和51.5 之間)。

英吉利海峽對岸的英國將於格林尼治標準時間上午 8:30(北京時間16:30)公佈製造業和服務業採購經理人指數。預計7 月製造業PMI 將從6 月的50.9 增至51.1(預計高/低值介於51.6 和50.5 之間);服務業PMI 預計將從6 月的52.1 增至52.5(預計高/低值介於53.5 和51.6 之間)。儘管上週的 CPI 通膨數據維持在英國央行的通膨目標 +2.0%(市場共識:+1.9%),但關注的焦點仍然是薪資成長和服務業通膨的上升。本週,如果數據普遍不如預期,可能會對金邊債券和英鎊(GBP)造成壓力,並可能引發鴿派的利率重新定價。截至發稿時,市場認為英國央行在 8 月 1 日降息的可能性為 50%。

美國方面,美國製造業和服務業採購經理人指數將於北京時間下午 21:45 公佈。市場預測顯示,7 月製造業採購經理人指數將從6 月的51.6 微升至51.7(估計高/低值在52.0 和51.0 之間);服務業採購經理人指數預期將從6 月的55.3 降至54.4(估計高/低值在55.5 和53.5 之間)。您可能還記得,標準普爾全球市場情報公司(S&P Global Market Intelligence)首席商業經濟學家克里斯-威廉森(Chris Williamson)在6 月份發布的數據中說:"早期的PMI 數據表明, 6 月經濟擴張速度為兩年多來最快,暗示第二季將以令人鼓舞的強勁勢頭收尾,與此同時,通膨壓力已降溫"。因此,如果本週的數據高於預期,投資者可能會對今年 60 個基點的寬鬆政策進行重新評估,這應該會刺激美元買盤。同時,疲軟的數據可能會增加降息預期,使美元走低。掉期交易商完全預期 9 月的會議將降息 25 個基點,本月會議降息的可能性不到 1%。此外,今年還將有 59 個基點的寬鬆政策。

美國 GDP 提前成長率

預計 2024 年第二季經濟活動將加速成長,北京時間週四20:30 將公佈美國國內生產毛額(GDP)成長的首次預估值。根據早期估計,經濟學家預計經濟成長將從第一季的年化成長率+1.4%加速到第二季的+1.8%(估計範圍介於最高+2.6%和最低+1.2%之間) 。

鑑於亞特蘭大GDPNow 預測模型略高於預估區間上限+2.7%(請注意,該指標會延遲運行,下一次更新將在本週三美國GDP 數據公佈前進行),且紐約聯邦儲備銀行工作人員對2024 年第二季的Nowcast 預測為2.01%,加上經濟學家的預估值更高,數據上行應該不會令人意外。另一方面,如果本週數據不如預期,尤其是接近預估區間下限的數據,則會讓人感到意外,並導緻美元大幅走低。

美國核心 PCE 物價指數

美國聯邦儲備委員會首選的通膨指標--6 月份個人消費支出物價指數(PCE)將於北京時間週五20:30 公佈。繼 6 月消費者物價壓力(CPI)放緩之後,預計 6 月整體和核心 PCE 年將分別放緩至 +2.4%(前值+2.6%)和 +2.5%(前值 +2.6%)。總體和核心指標的預估區間下限為 +2.4%。

6 月美國整體 CPI 年成長 +3.0%,低於 5 月的 +3.3%,也低於預估中位數 +3.1%。剔除能源和食品部分,6 月所謂的年比核心通膨數據放緩至 +3.3%,低於市場預估中位數和 5 月的 +3.4%。批發 PPI 通膨。

投資者將密切關注週五公佈的 PCE 數據,以觀察進一步走軟的跡象。價格壓力進一步走軟的跡象將有助於加強 9 月降息的理由,如上所述,目前市場充分定價聯準會9月降息。這也可能引導美元下跌,打壓風險偏好。

本週財報

美國財報將成為本週的焦點。

週二,特斯拉(TSLA)和Google(GOOG)等領先科技公司將發布第二季財報,可口可樂(KO)和德州儀器(TXN)也將發布財報。週三有國際商業機器公司(IBM)和美國電話電報公司(AT&T)發布財報,週四有阿斯特捷利康公司(AZN)發布財報,週五有 3M 公司(MMM)發布財報。

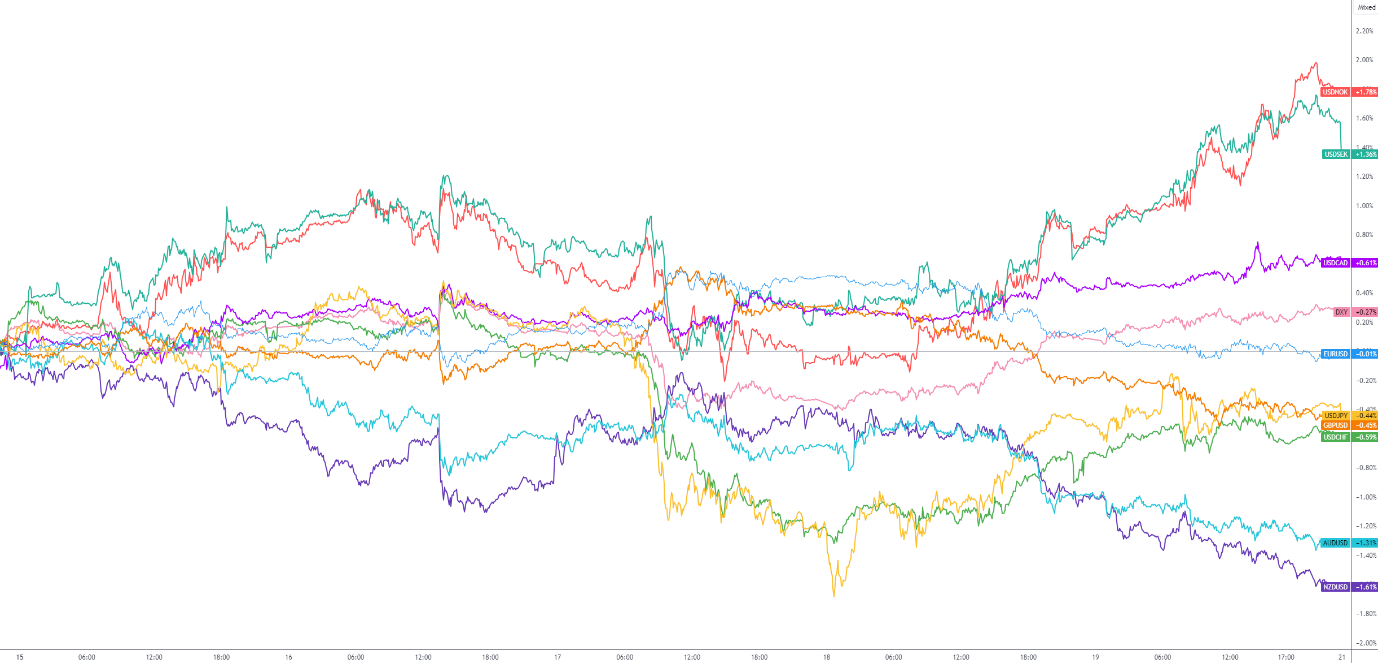

G10 FX(五天變動):