盛文兵:非農來襲,金價能否力挽狂瀾?

週四,美元指數有所下行,失守106關口,最終收跌0.59%,報105.69。美債殖利率漲跌不一,兩年期美債殖利率小幅回升,收報4.150%,10年期美債殖利率收報4.175%。美股道指收跌0.55%、標普500指數跌0.19%、納指跌0.18%。那斯達克中國金龍指數漲0.4%。

週五風險預警

☆15點,德國將公佈10月季調後工業產出月率、10月季調後貿易帳;

☆15點,英國將公佈11月Halifax季調後房價指數月率;

☆15點45分,法國將公佈10月貿易帳;

☆18點,歐元區將公佈第三季GDP年率修正值及第三季季調後就業人數季率終值;

☆21點30分,美國將公佈11月失業率、11月季調後非農業就業人口、11月平均每小時工資年率,市場預計美國11月將新增20萬就業人數,失業率小幅上升至4.2 %;

☆21點30分,加拿大11月就業人數;

☆22點15分,聯準會理事鮑曼發表演說;

☆23點,美國將公佈12月一年期通膨率預期初值、12月密西根大學消費者信心指數初值;

☆隔天1點,克里夫蘭聯邦儲備銀行主席哈瑪克就經濟前景發表演說;

☆隔日2點,美國將公佈至12月6日當周石油鑽井總數;

☆隔天2點,舊金山聯邦儲備銀行主席戴利將發表演說。

美國勞工部週四發布的數據顯示,截止到11月30日的一周內,首次申請失業救濟的人數增加了9,000人,調整後總數為224,000人。這項數據表明,儘管勞動市場仍穩定降溫,但失業救濟申請人數仍處於較低水準。此外,續請失業金人數的減少顯示出招聘情況的相對穩定,反映出勞動市場的韌性。這些就業數據在一定程度上影響了市場對聯準會未來降息步伐的預期,導致市場對金價的信心減弱。

投資者的目光目前集中在即將公佈的非農業就業數據。預計11月非農業就業機會將增加20萬個,而10月僅增加了1.2萬個,為自2020年12月以來的最低水準。失業率預計將從10月的4.1%上升至4.2%。這些數據將為聯準會在12月17-18日會議上的決策提供重要依據。

聯準會的「褐皮書」報告顯示,11月份各地區的就業情況“持平或僅略有增長”,招聘活動受到抑制,裁員水平也較低。市場分析師認為,勞動市場的數據對聯準會的決策將比通膨數據更重要。

聯準會主席鮑威爾週三的演講似乎傳達了對未來降息步伐放緩的信號,指出目前的經濟表現優於央行9月的預期。舊金山聯邦儲備銀行主席戴利也表示,進一步降低借貸成本「沒有緊迫感」。這使得市場對聯準會在12月會議上降息25個基點的預期有所降低,CME的FedWatch工具顯示降息的機率降至70%,低於前一天的75%。

儘管市場對降息的預期有所減弱,但美國10年期公債殖利率的反彈受阻,尾盤收報4.178%。同時,美元指數週四下跌0.6%,收報105.72,距離上週創下的近三週低點不遠。這種情況可能在短期內限制金價的下跌空間。

同時,敘利亞局勢的緊張加劇,敘利亞政府軍正從中部城市哈馬撤出,反映出反政府武裝的勝利。敘利亞的局勢變化可能對整個中東地區的穩定產生影響,進而影響黃金的避險需求。此外,俄烏衝突仍在持續,市場也關注川普勝選後對俄烏衝突的調停進展。這些地緣政治因素的複雜性使得市場對黃金的需求時刻處於變動之中。

①俄烏衝突仍在持續,黃金避險需求還在

②敘利亞局勢的緊張加劇,持續影響黃金的避險需求。

③黃金目前上漲突破下跌趨勢線,短線下跌走勢結束。

④非農業資料即將公佈。

綜上所述,黃金目前短線轉變成多頭走勢。今日投資人關注下方趨勢線支撐的支撐2320區域,金價回調企穩後做多黃金。

OPEC+一直計劃在2024年10月解除減產,但由於全球需求放緩及其他國家的產量激增,該組織不得不多次推遲這項計畫。根據路透社的統計,OPEC+計畫從2025年4月開始逐步解除每天220萬桶的減產,每月增加13.8萬桶,持續18個月至2026年9月。儘管OPEC+成員國在會議上表現出一致性,但這也反映出他們在應對當前市場挑戰時的困境。

全球經濟增長的放緩對原油需求構成了顯著壓力。儘管OPEC+試圖通過減產來平衡市場,但全球需求的疲軟使得這些努力難以見效。根據最新數據顯示,美國上周初請失業金人數略有上升,表明進入2024年的最後階段,勞動力市場在穩步放緩。美國勞工部的數據顯示,截至11月30日當周,初次申請失業救濟人數增加了9,000人,調整後總數為22.4萬人。這一數據的上升意味著經濟活動可能進一步減弱,從而影響原油需求。

市場對美國非農就業數據的預期相對樂觀,這可能會導緻聯準會的降息預期再次搖擺。儘管聯準會在本月再次降息的可能性仍然存在,但經濟數據的波動使得市場對未來貨幣政策的預期變得不確定。聯準會的「褐皮書」報告顯示,11月份各地區的就業情況“持平或僅略有增長”,招聘活動受到抑制,這可能會影響原油需求的恢復。

除了供需基本面外,地緣政治因素也在影響原油市場的動態。 OPEC+成員國自2022年以來採取了一系列措施來支持市場,包括減產586萬桶/日。然而,市場的焦點也逐漸轉向美國即將當選的川普總統可能採取的措施。川普在2017-2021年擔任總統期間曾多次因高油價抨擊OPEC+,並要求沙烏地阿拉伯增加石油供應以獲得美國的支持。這種潛在的政策變動可能對未來的原油市場產生深遠影響。

①OPEC+決定將增產計畫延後至2025年4月,對油價形成一定的支撐。

②市場對美國非農業就業數據的預期相對樂觀,可能影響原油需求。

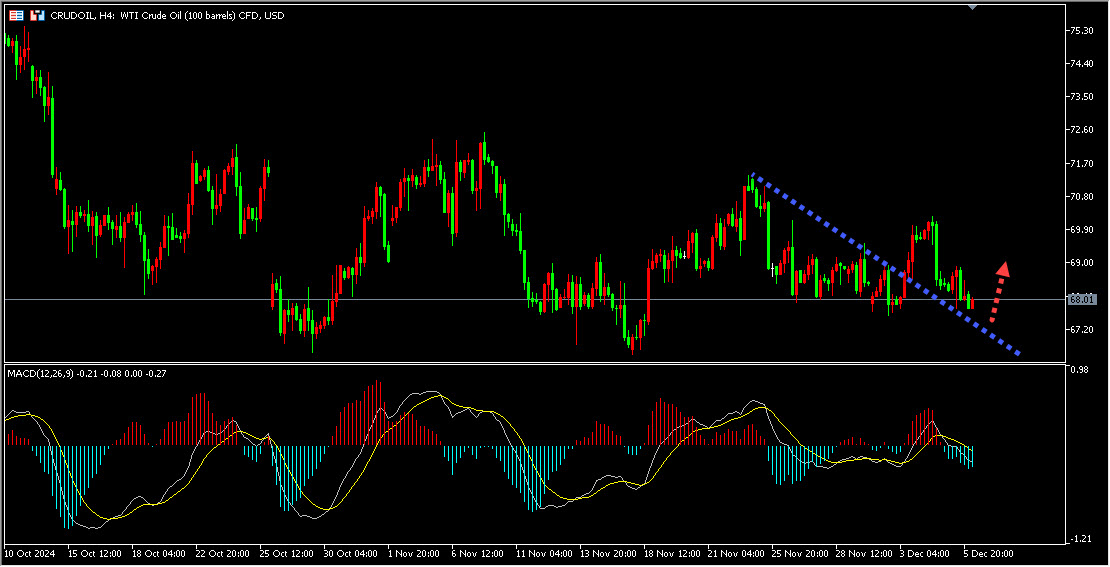

③原油昨天如預期,1小時壓力位承壓下跌,現在如預期逼近下方4小時支撐區域。

綜上所述,原油未來走勢可能比較強勢。今日投資人關注下方4小時支撐區域,油價穩定後做多原油。

文章內容純屬作者個人觀點,不作為投資決策依據,僅供參考!如有雷同純屬巧合。風險在於控制,救火不如防火,防患於未然。