盛文兵:以色列停火,黃金風雲突變

週一,因季節性疲軟因素和押注美元升值的交易過於擁擠,美元指數結束三日漲勢,最終收跌0.53%,報106.92。美國2/10年期公債殖利率兩個月來首次重新倒掛,基準的10年期美債殖利率收報4.2790%;對貨幣政策更敏感的兩年期美債殖利率收報4.2900%。美股道指收漲0.99%創下新高、標普500指數漲0.3%,納指漲0.27%。

週二風險預警

☆23:00,美國公佈11月贅商會消費者信心指數,市場預測值為111.6,前值為108.7;

☆隔日03:00,聯準會公佈11月貨幣政策會議紀要,該紀要或顯示決策者對美國大選結果帶來的潛在經濟影響的討論。

近期,以色列與黎巴嫩真主黨之間的衝突局勢有所緩和,以色列總理內塔尼亞胡已接受與真主黨達成的最終停火協定。這一消息顯著削弱了黃金作為避險資產的吸引力,導致投資者紛紛拋售黃金。市場對停火協定的期待,伴隨各國領導人對停火的推動,使得地緣政治風險有所降低,進而影響了黃金的需求。

此外,川普提名貝森特(Bessent)出任美國財政部長的消息也引發了市場的廣泛關注。貝森特的任命被視為「川普交易」的反轉,市場對未來貿易政策的不確定性有所減弱,這進一步導致黃金需求下降。貝森特的財政政策可能不會對貿易戰產生顯著的負面影響,這使得投資者對黃金的避險需求減弱。

聯準會官員古爾斯比(Goolsbee)表示,預計聯準會將繼續降息,以達到既不限制也不促進經濟活動的目的。他提到,除非有證據表明經濟過熱,否則沒有理由不繼續下調利率。這一表態加深了市場對聯準會可能繼續降息的預期,儘管近期的經濟數據表現不一,通脹水準仍未顯著高於目標。

歐洲央行不應在太長的時間內維持貨幣緊縮政策,否則可能導致通膨低於目標。這顯示全球主要央行在貨幣政策上的趨同,可能會對黃金價格產生影響。

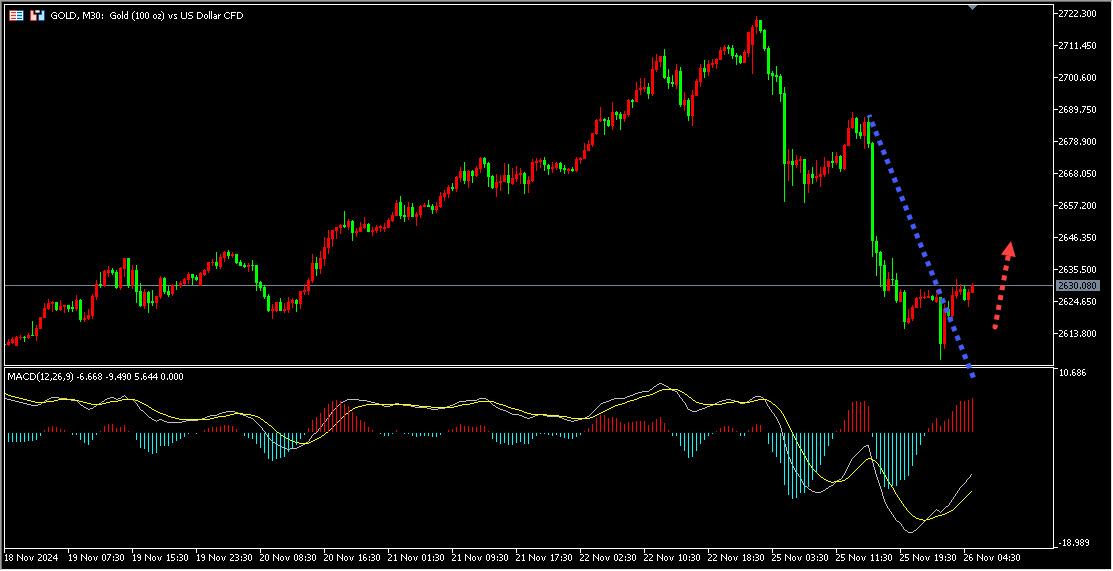

①黃金早間價格上漲突破了短期下跌趨勢線壓力區域,且30分鐘開始有走強跡象。

②目前俄烏衝突仍在持續,地緣政治始終是不穩定因素。

③全球央行對各國的通膨的擔憂,對全球經濟的影響。

④本週將公佈的經濟數據,包括聯準會11月會議記錄、美國國內生產毛額(GDP)修正值和核心個人消費支出(PCE)物價指數,將為市場提供重要線索。

綜上所述,今日投資者先以做多為主。

日內短線投資者,優先關注下方下跌趨勢線突破以後形成的支撐區域,回調企穩後優先做多黃金。

近期的地緣政治局勢對油價產生了直接影響。以色列政府表示,正朝著與真主黨達成停火協議的方向邁進,雖然仍有一些未解決的問題。黎巴嫩官員對此表示謹慎樂觀,但也指出以色列總理內塔尼亞胡的可信度存疑。以色列和黎巴嫩停火的消息是油價下跌的“幕後推手”,儘管衝突並未導致供應中斷。

阿塞拜疆能源部長ParvizShahbazov表示,OPEC+可能會在即將於12月1日舉行的會議上考慮維持目前的石油減產政策。這項決定的可能性主要源自於對需求的擔憂,以及油價下跌和OPEC以外地區產量增加的壓力。值得注意的是,OPEC+的會議形式已從線下改為線上,這反映出當前市場環境的不確定性。與會代表並未透露會議調整的具體原因,但這可能與全球經濟狀況以及石油市場的波動性有關。

美國公債反彈,以及川普提名貝森特為財政部長的消息,也對油價產生了影響。貝森特的提名被視為可能降低貿易衝突的風險,進而影響市場對未來經濟政策的預期。隨著10年期公債殖利率的下跌,美元的利率優勢減弱,可能間接影響原油價格。

此外,貝森特提出的「3/3/3」政策方針,即將預算赤字削減至GDP的3%,實現3%的年經濟成長,並將國內石油產量增加300萬桶/日,可能會對未來的石油供應產生影響。然而,市場對進一步增產的地質合理性表示懷疑,供過於求的局面仍然存在。

OPEC+的政策調整和全球需求的變化將是未來油價走勢的關鍵因素。伊朗駐OPEC+的代表指出,該組織幾乎沒有恢復先前減產產量的空間,主要是因為支持價格的策略反而鼓勵了集團外國家的供應增加,尤其是美國。這一觀點反映出OPEC+在製定產量政策時所面臨的複雜局面。

同時,歐洲央行的貨幣政策也可能對油價產生間接影響。歐洲央行管委馬赫魯夫表示,雖然關鍵利率處於下行通道,但降息的速度尚不清楚。歐元區經濟的不確定性可能會影響全球經濟前景,進而影響石油需求。

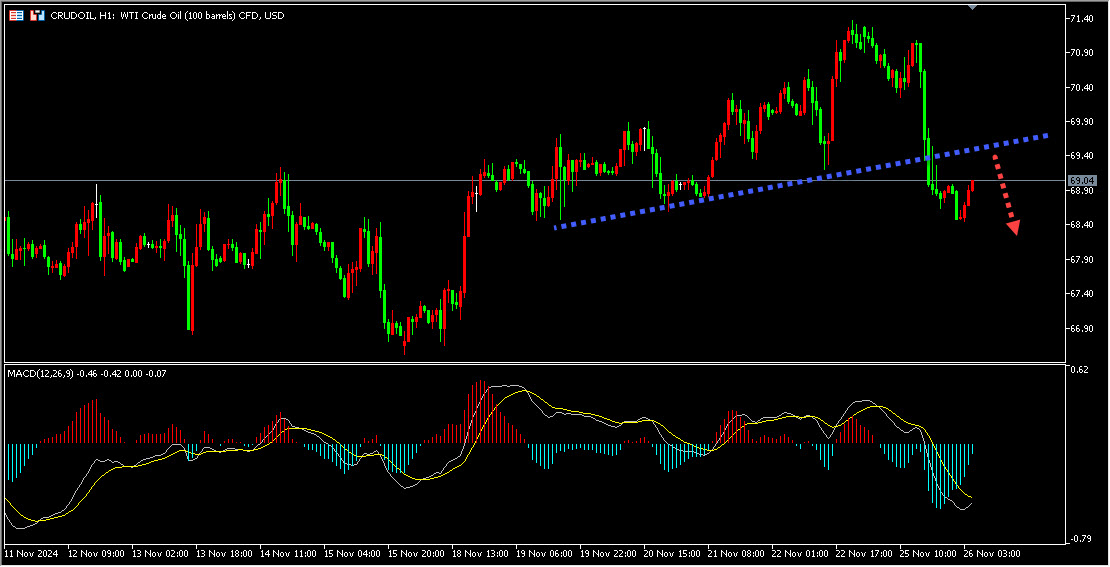

①昨天國際油價明顯下跌,跌破原油上升趨勢線支撐。

②以色列的停火協議的進展,使得市場對未來原油供應擔憂的緩解,一定程度打壓了油價。

③OPEC+可能會在即將於12月1日舉行的會議上考慮維持目前的石油減產政策。這是對原油未來市場需求的擔憂。也對原油形成一定壓力。

綜上所述,日內短線投資者首先考慮原油短線空頭。

投資者日內短線關注上方1小時壓力區域,調整承壓後短線做空原油。

文章內容純屬作者個人觀點,不作為投資決策依據,僅供參考!如有雷同純屬巧合。風險在於控制,救火不如防火,防患於未然。