盛文兵:美債殖利率大跌,黃金又起波瀾

週二,因市場預期聯準會將在未來一年半內以較小步伐降息和川普將贏得大選並提振美元,美元指數延續升勢,觸及逾兩個月高位,最終收漲0.01%,報103.23。基準的10年期美債殖利率收報3.0374%;對貨幣政策較敏感的兩年期美債殖利率收報3.9560%。美股道指收跌0.75%,標普500指數跌0.76%,納指跌1%。歐股主要股指多數收跌,德國DAX30指數收跌0.11%;英國富時100指數收跌0.52%;歐洲斯托克50指數收跌1.87%。

週三風險預警

☆隔日02:40,歐洲央行總裁拉加德在斯洛維尼亞央行官方晚宴上致詞;

☆隔日04:30,美國公佈至10月11日當週API原油庫存,前值為1095.8萬桶。

週二,美國10年期公債殖利率下跌超過2%,創下兩個月最大單日跌幅,至4.034%。收益率的回落使得持有非孳息資產如黃金的吸引力增強。隨著紐約州製造業活動數據的疲軟,市場對未來經濟成長的擔憂加劇,導致投資者重新評估聯準會的貨幣政策走向。

根據CME FedWatch Tool,市場認為聯準會在11月降息25個基點的可能性接近90%。聯準會官員,包括舊金山聯邦儲備銀行主席戴利,表示只要經濟數據符合預期,降息將是合理的。戴利強調,儘管上月降息,但貨幣政策仍對通膨施加下行壓力,顯示聯準會的工作重心已轉向維持勞動市場穩定。

近期以色列與黎巴嫩的衝突升級,導致市場對中東局勢的擔憂加劇。美國對以色列的空襲規模表示反對,並強調改善加薩人道狀況的必要性。這種局勢雖然增加了黃金的避險需求,但也使得市場對地緣政治風險的反應變得複雜,投資人需密切關注局勢發展。

儘管美元在周二有所回落,但仍徘徊在兩個月以來的高點。市場普遍預期聯準會將在未來一年半內以較小步伐降息,這推動了美元的升值。美元的強勢使得以美元計價的黃金對於其他貨幣持有者變得更加昂貴,抑制了黃金的上漲空間。

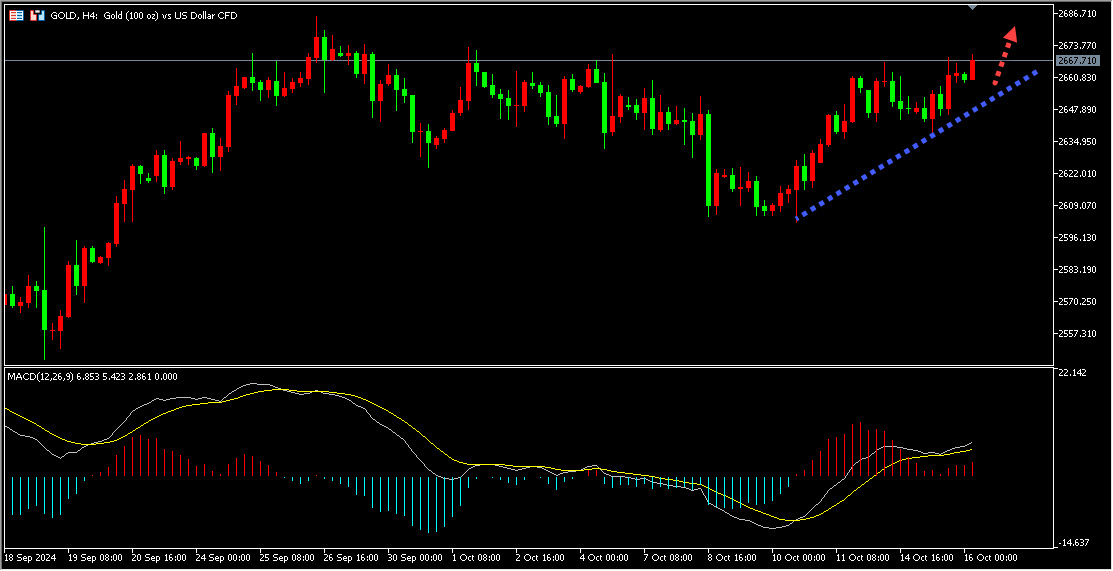

黃金價格受助於美國公債殖利率回落,投資人謹慎地等待更多可能為聯準會貨幣寬鬆週期提供新線索的數據等影響,黃金按照預期在2640區域開始拉升,刷新一周高點至2668.80美元/盎司,今日投資人關注下方4小時上升趨勢線支撐區域2650,回檔穩後繼續做多黃金。

同時投資人需要關注即將發布的經濟數據,包括美國9月進口物價指數、零售銷售數據和工業生產數據。這些數據將為市場提供關於消費者健康狀況和經濟整體表現的線索,進而影響聯準會的政策走向。

市場正在解除上周積累的戰爭溢價,當前的價格波動主要反映出供需風險問題,而非實際的供應問題。 隨著以色列總理內塔尼亞胡向美國表示希望打擊伊朗的軍事目標,而非核或石油目標,市場對中東供應受到擾動的擔憂有所減輕。 這一消息顯著影響了投資者情緒,導致油價大幅回落。

本週迄今,兩大指標油價已下跌約5美元,幾乎回吐了所有因擔心以色列可能襲擊伊朗石油設施而產生的漲幅。這顯示市場對地緣政治風險的敏感性,投資者在面對不確定性時選擇了謹慎。

在全球需求前景疲軟的背景下,石油輸出國組織(OPEC)和國際能源署(IEA)均下調了對2024年全球石油需求增長的預測,尤其是亞洲大國的需求顯著下調。 OPEC及其盟友OPEC+可能會調整今年底的生產計劃,推遲提高產量的計劃,以應對需求下滑的趨勢。

這種對需求的看法可能會導致OPEC+在未來的會議中採取更保守的策略,以維持市場的穩定性。投資人需關注未來OPEC+的政策動向,特別是在全球經濟成長放緩的情況下,如何調整產量以平衡市場。

週二,歐美股市普遍走弱,對油價產生了一定的拖累。美國主要股指收盤下跌,科技股重鎮納斯達克指數以1%的跌幅領跌,受累於晶片股因需求擔憂走低。這種股市的疲軟反映出投資人對經濟前景的擔憂,進而影響了原油市場的情緒。

歐洲股市也創下兩週多來最大單日跌幅,科技股的表現不佳是主要原因。市場對經濟數據和企業財報的關注加劇,導致投資者對風險資產的偏好降低,原油作為風險資產的一部分,自然受到影響。

由於週一是美國的哥倫布日,原定於每週三發布的API和EIA數據本週延遲一個交易日公佈。 API資料將於北京時間週四凌晨出爐,EIA資料將在週四晚間23:00發布。這些數據將對市場產生重要影響,投資人需密切注意庫存變化和需求預期。

儘管近期市場對中東局勢的擔憂有所緩解,但地緣政治風險仍是影響油價的重要因素。以色列官員表示,以色列可能瞄準伊朗境內的多個目標,包括飛彈和無人機儲存地點、軍事基地以及核子研究實驗室。這一系列潛在的軍事行動可能會再次引發市場的避險情緒,進而影響油價的走勢。

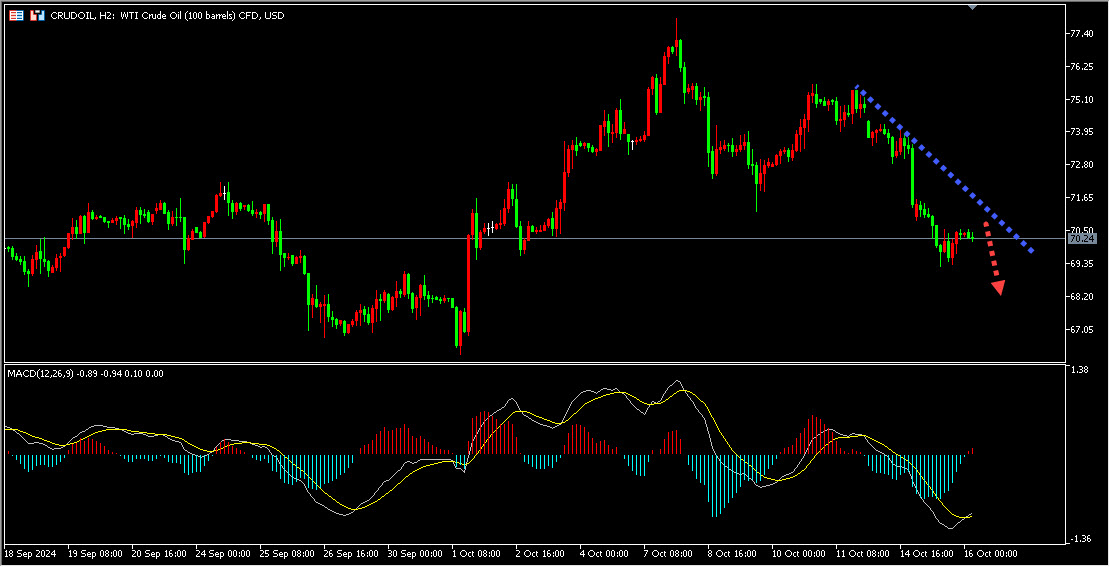

原油價格因需求前景疲軟,有媒體報導以色列不會打擊伊朗核和石油基地,緩解了市場對供應受擾的擔憂。油價週二依預期下跌超過4%,觸及近兩週最低,今日投資人耐心等待原油價格調整,調整承壓後繼續做空原油。

文章內容純屬作者個人觀點,不作為投資決策依據,僅供參考!如有雷同純屬巧合。風險在於控制,救火不如防火,防患於未然。