掌握美國天然氣繁榮機會:全球能源格局變化中的中游公司投資前景

核心要點:

· 美國繼續在全球天然氣市場中佔據主導地位,依賴豐富的儲量、持續增長的產量以及不斷擴張的出口能力。預計到2030年,天然氣產量將成長18 Bcf/d,主要由二疊紀盆地和海恩斯維爾盆地推動。

· 中游公司(Midstream Companies)負責天然氣、液化天然氣(LNG)和天然氣液體(NGLs)的運輸、儲存和處理基礎設施,是最能從國內產量成長和全球需求增加中受益的市場參與者。

· 地緣政治變動,尤其是俄烏衝突,加速了歐洲和亞洲減少對俄羅斯天然氣依賴的進程,這為美國LNG出口提供了強勁的成長動力。

· 中游公司以穩定的費率收入模式和可觀的股息收益率,成為追求穩定收益的投資者的理想選擇,同時為全球能源轉型和供應鏈調整提供了可靠的投資機會。

美國天然氣市場:全球能源中的主導力量

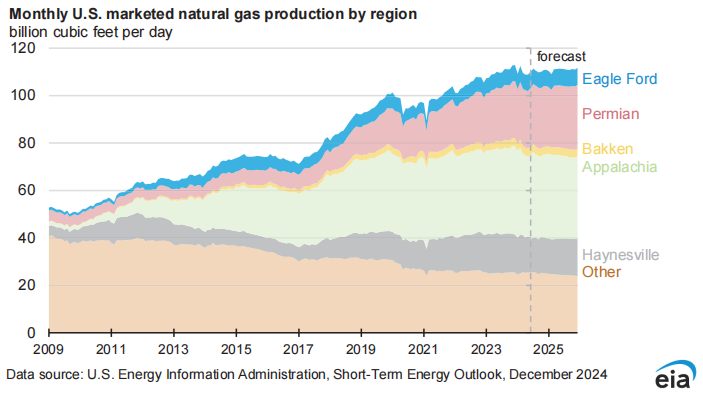

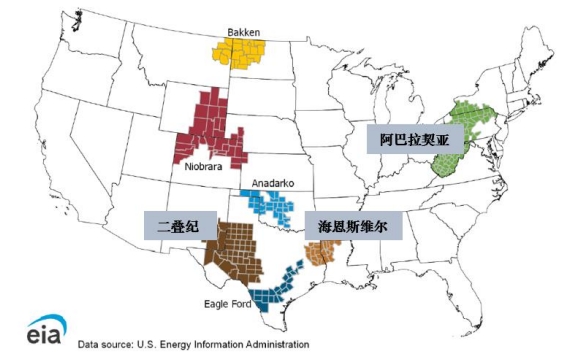

美國在天然氣領域持續維持全球領先地位,2023年天然氣產量達104 Bcf/d,穩居全球最大生產國和消費國。美國探明儲量超過3000兆立方英尺(Tcf),其中主要生產區域包括馬塞勒斯/尤蒂卡(31%)、二疊紀盆地(19%)、海恩斯維爾(13%)和鷹灘盆地。這些地區構成了美國天然氣生產的核心動力。儘管馬塞勒斯/尤蒂卡地區的產量最高,但其出口潛力因管道等基礎設施的限製而受阻。相較之下,二疊紀盆地和海恩斯維爾盆地則因靠近墨西哥灣沿岸的LNG終端和管網而佔據地緣優勢,更能抓住出口需求成長帶來的機會。

美國天然氣市場分地區生產佔比

來源: EIA

全球地缘政治格局的变化进一步凸显了美国作为关键天然气供应国的地位。俄乌冲突打破了传统天然气供应链,促使欧洲和亚洲减少对俄罗斯能源的依赖。受此驱动,美国LNG出口有望实现显著增长,同时得益于跨境管道基础设施的扩展,对墨西哥的天然气出口预计将增加3 Bcf/d。这些趋势进一步巩固了美国在重新定义的全球能源市场中的长期可靠供应地位。

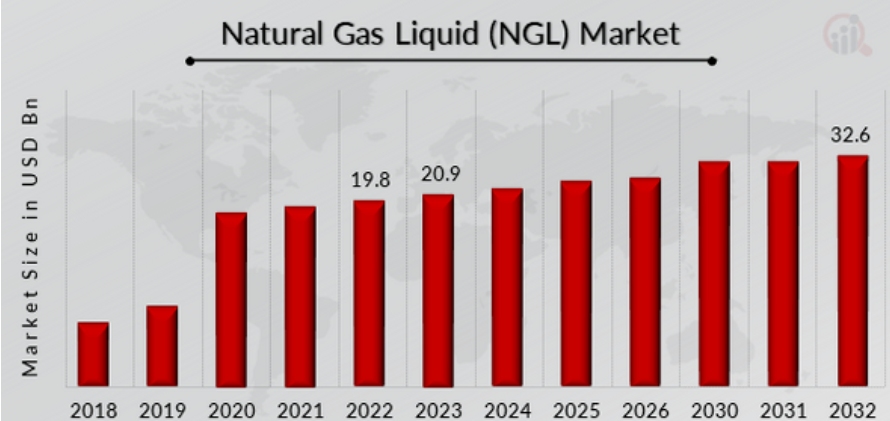

天然氣液體(NGLs)市場:驅動成長的機會

天然氣液體(NGLs),如乙烷、丙烷和丁烷,是天然氣生產的重要副產品,在石化、工業燃料以及住宅取暖等領域中發揮關鍵作用。乙烷作為生產乙烯(一種全球石化產業的核心原料)的關鍵原料,正因新興市場對乙烯需求的快速成長而成為國內外NGL需求的主要動力。

随着天然气产量的增长,NGL产量同步扩大,这为管理运输和分馏基础设施的中游公司创造了丰厚的市场机会。美国目前已是全球主要的NGL出口国,那些与墨西哥湾沿岸市场紧密连接的中游公司具有显著优势。这些企业不仅能满足国内石化枢纽的需求,还能将NGL高效输送至全球市场,进一步增强其收入来源的稳定性和增长潜力。

NGL市場空間

來源: Market Research Future

中游公司:穩定的營收與長期成長潛力

中游公司是天然氣和NGL供應鏈中的核心環節,提供包括運輸、儲存和處理在內的關鍵基礎設施服務。與直接受大宗商品價格波動影響的上游生產商不同,中游公司依托費率模式或“take-or-pay”合同,確保基於基礎設施使用的收入來源。這種穩定的收入結構有效降低了市場波動對企業營運的影響,為中游公司帶來高可預測性的現金流。

這種穩定性使中游公司對追求收益的投資者極具吸引力。憑藉穩定的現金流和對價格波動的低敏感性,中游公司通常能提供高於市場平均的競爭性股息殖利率。此外,中游業者在LNG出口終端、管線和分餾設施的持續擴建投資,進一步鞏固了在天然氣和NGL需求成長環境下的長期成長能力。

展望:中游公司在全球能源格局中的成長機會

美國天然氣市場預計將持續擴張,產量到2029年可望達到112 Bcf/d,主要由二疊紀和海恩斯維爾等盆地推動。這些區域不僅滿足國內日益增長的需求,還將在全球出口激增中發揮至關重要的作用。新建LNG終端和跨境管線基礎設施的開發將進一步強化美國在國際能源市場的領導地位。

對於中游公司而言,這種成長環境提供了長期且深遠的機會。其基於費率和長期合約的業務模式,確保了穩定且可預測的現金流。此外,這些營運商透過擴展基礎設施網絡,充分掌握生產成長和出口擴張帶來的紅利。地緣政治變化,特別是歐洲減少對俄羅斯天然氣依賴的趨勢,進一步提升了對美國LNG的全球需求,凸顯了中游基礎設施的戰略重要性。

憑藉長期合約、通膨掛鉤條款以及在能源供應鏈中的關鍵角色,中游公司在能源行業中脫穎而出,為投資者提供穩定收益和成長潛力的理想選擇。

在美國鞏固其全球能源領導地位的過程中,中游公司作為供應鏈中不可取代的一環,將繼續為投資者創造長期價值,展現強勁的投資吸引力。