美国经济叙事拐点?美债重返原点,美联储两次降息回归

TradingKey2025年2月25日 13:17

TradingKey - 在川普总统上任一个月后,通胀停滞、经济增长放缓的滞胀风险正在重返投资人的视野。随着美国经济弱势增长被计入预期,美股回落、美债利率降至年内最低,2025年美联储降息押注重回2次。

2月以来,2年期美债利率下降8个基点,报4.125%;10年期国债利率下降18个基点,报4.36%,创2024年12月中旬以来最低,1月曾攀升至4.80%;30年期国债利率下降约18个基点,报4.615%。

【10年期国债利率走势图,来源:TradingView】

近期多项经济数据正在将人们对美国经济现状的认知调整至另一个方向:

- 2月密西根大学消费者信心指数终值64.7,预期和初值为67.8,分项指数全线下跌;1年期通胀升至2023年11月以来最高,5年期通胀升至1995年4月以来最高。

- 美国1月成屋销售环比下降4.9%至408万套,不及预期;2024年成屋销售量仅为406万套,创1995年以来最低。

- 美国2月服务业PMI意外萎缩,创两年多新低。

面对经济增速可能不及预期的现状,投资人的避险情绪加剧,标普500指数和道琼斯指数上周五(21日)均创下今年以来最大单日跌幅,而美债走高。

交易员加大对美联储今年降息的押注,预计今年6月和10月可能会降息,此前预计今年只有一次降息,甚至可能会升息。

华尔街开始了对滞胀风险的再次讨论。美银指出,川普政策议程中一些对经济增长有负面影响的政策可能会比预期更早实施,而财政刺激政策则因共和党在众议院席位优势不及预期而可能会延迟,滞胀叙事成为市场关注焦点。

抵押隔夜融资利率(SOFR)数据显示,与一个月和一周前相比,不着陆和软着陆的概率下降,不均衡着陆显著上升。在不均衡着陆情境下,美联储降息2次到4次的概率从一周前的7%飙升至50%。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

相关文章

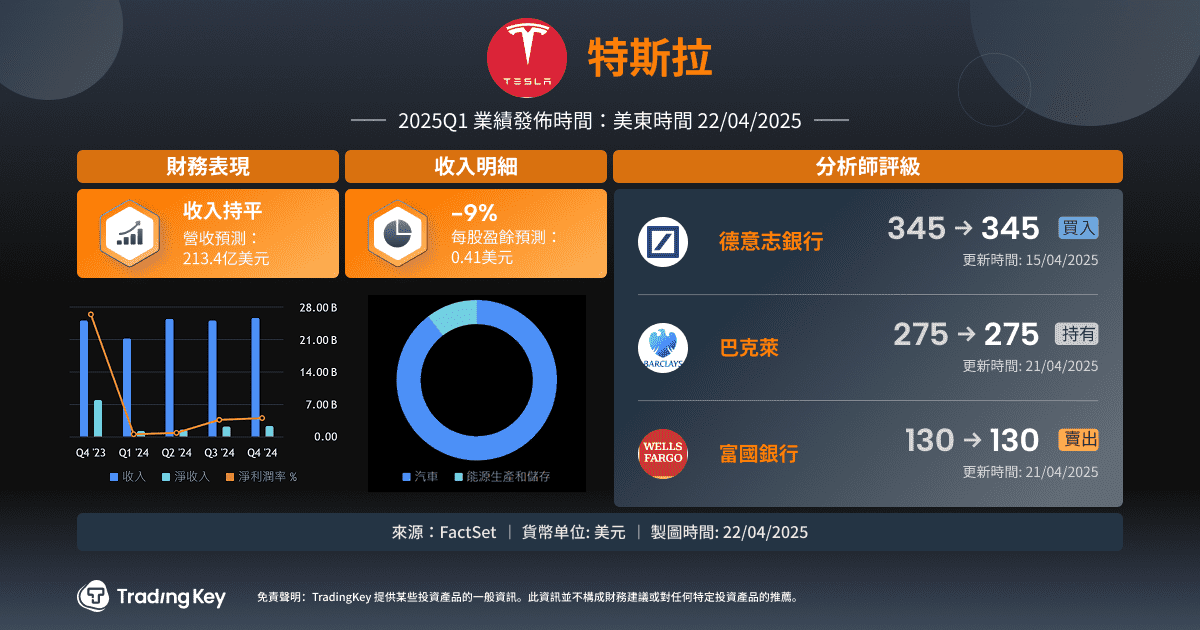

特斯拉2025年第一季度财报前瞻:希望与挑战并存的关键时刻

特斯拉2025年第一季度财报即将在4月22日发布,作为全球电动车行业的领军企业,其表现备受市场瞩目,投资者和分析师对其充满期待,同时也伴随着诸多疑虑。TradingKey

20 小时前

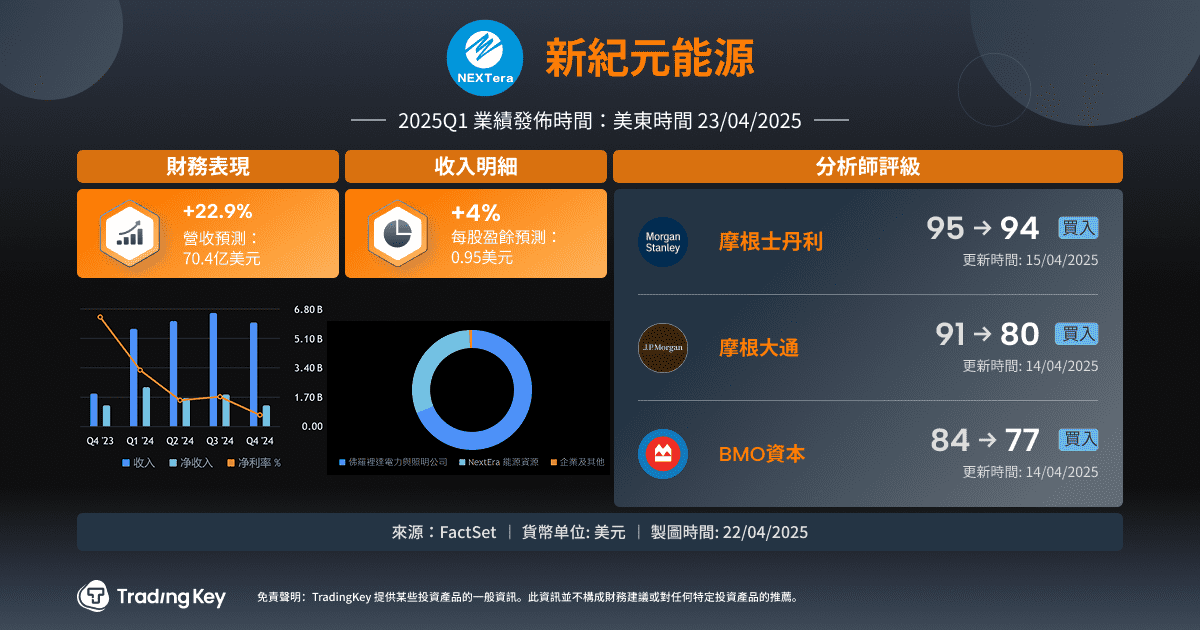

NextEra Energy Q1财报前瞻:在市场考验中稳中求进

TradingKey - NextEra Energy(NEE)预计将于2025年4月23日美股盘前公布2025年第一季度业绩。市场预期每股收益(EPS)为0.95美元,较上年同期的0.91美元略有增长。预计营收将达约70.4亿美元,较去年同期增长22.9%,展现出良好的增长势头。TradingKey

23 小时前