奈飞

NFLX今天

+1.64%

5天

-1.55%

1月

-9.40%

6月

-30.36%

今年开始到现在

-12.33%

1年

-18.93%

TradingKey 奈飞股票评分

单位: USD 更新时间: 2026-02-06操作建议

奈飞当前公司基本面数据相对非常健康,最新ESG披露属于行业领先水平。增长潜力很大。当前估值合理,在软件与IT服务行业排名97/482位。机构持股占比非常高,近一月多位分析师给出公司评级为买入。最高目标价113.19。中期看,股价处于下降通道。近一个月,市场表现较差,但基本面评分较高。目前股价在压力位和支撑位之间,可以做区间波段操作。

奈飞评分

压力支撑

多维评测

公司舆情

奈飞亮点

奈飞公司是全球领先的串流娱乐服务商。公司购置、授权并自制影视与游戏内容,特色是大量原创节目。 Netflix 付费会员覆盖约 190 个国家/地区,片库类型丰富、语言多元,涵盖剧集、电影与互动游戏。会员可随时随地播放、暂停或续看,亦可自由调整方案。公司让用户透过电视、数位播放器、机上盒和行动装置等各类网路连接设备收看串流内容,并与多家有线电视、卫星及电信业者合作,于机上盒整合服务。平台支持离线下载与多档画质选择,满足不同网路条件需求。现行美国收费方案每月约介于 7.99 美元(含广告 Standard with Ads)至 24.99 美元(Premium)之间,附加会员子帐号每月约 6.99–8.99 美元。

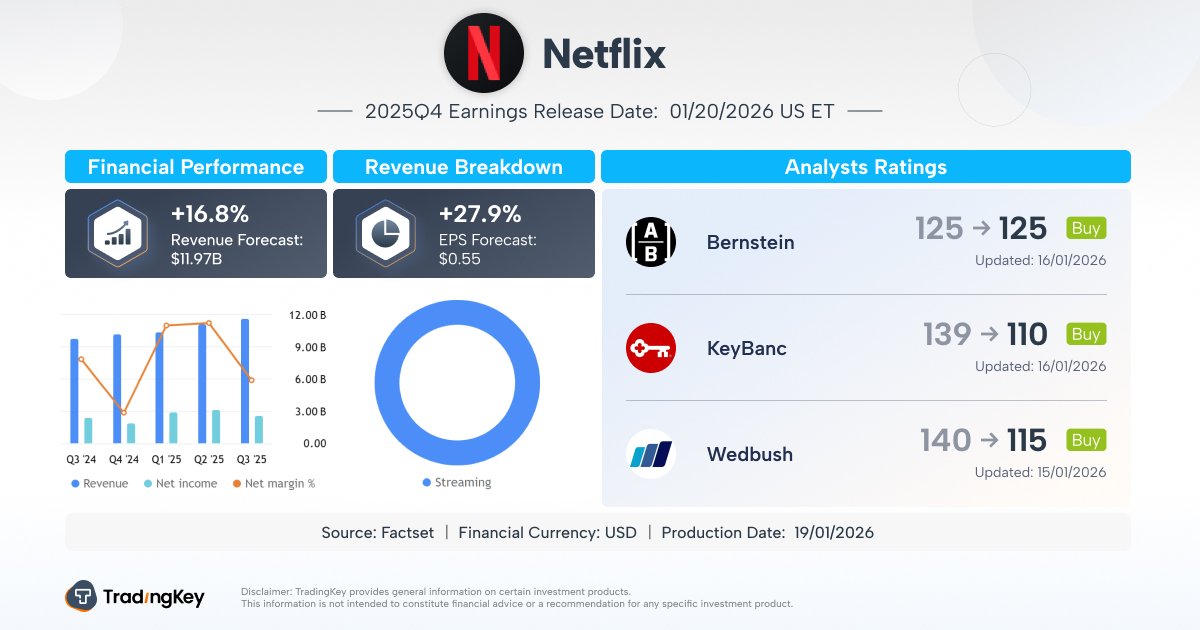

分析师目标

奈飞新闻

Roku股价能否在2026年跑赢奈飞?当前是否建议买入?

TradingKey - 要了解 Roku 股票 (ROKU) 背后的公司业务,可以参考 Roku 电视、Roku 流媒体棒以及 Roku 频道。Roku 构建并运营流媒体电视的软件和技术栈,以此驱动其生态系统。Roku 的低利润率硬件负责吸引用户,但其业务

迪士尼走势预测:迪士尼26财年一季度净利下滑6% 股价大跌7.4% 2026年股价还能继续上涨吗?

TradingKey - 2026年伊始,全球娱乐巨头迪士尼(DIS)便迎来“开门黑”,2026财年一季度财报显示,公司营收同比增长5%至259.8亿美元,看似实现稳步增长,但净利润却同比下滑6%至24亿美元,核心的娱乐与体育板块利润更是分别暴跌35%和23%。

Q4营收盈利双丰收 奈飞盘后仍狂跌!全现金收购惹的祸?

TradingKey - 美东时间1月20日盘后,奈飞(NFLX)发布了2025年Q4财报。尽管营收与盈利双双超预期,但该股盘后却大跌近5%,回落至去年4月恐慌以来的最低水平。

Netflix Q4财报前瞻:广告业务引领增长引擎,华纳兄弟收购案成股价关键变量

TradingKey - 流媒体巨头 Netflix(NFLX.US)将于1月20日美股盘后公布第四季度财报,但市场关注的重心或已不再仅限于当季业绩本身,而是逐步转向公司拟收购华纳兄弟探索(Warner Bros. Discovery ,WBD)相关资产的最新进展及其长期战略影响。

奈飞(NFLX)、英特尔(INTC)能否点燃Q4业绩 达沃斯论坛引全球瞩目【一周前瞻】

TradingKey - 上周美股Q4财报季开启,银行业财报显示总体经济和商业环境向好,但美股三大指数均录得跌幅,道指累计下跌0.29%,标普500指数下跌0.38%,纳指下跌0.66%。本周,包括Netflix、强生和英特尔等重磅公司将公布业绩。冬季达沃斯世界经济论坛年会将于本周召开,黄仁勋、特朗普等出席。周五,日本央行将公布利率决议,市场普遍预期该行将维持0.75%的基准利率不变,在12月加息后按兵不动。

Netflix股票解析:为什么Netflix股票持续下跌,投资者什么时候适合买入Netflix股票?

TradingKey - 近期,Netflix股价因收购华纳(WBD)方案、以及Netflix公司在与Paramount Skydance的收购争斗中,由于派拉蒙Skydance的恶意竞争持续抬升收购成本导致股价持续承压,投资者担忧收购对其短期利润表的影响,纷纷抛售其股价,这也表现出了市场对其收购前景不具备看好信心。

财务指标

每股收益

营业总收入

奈飞简介

奈飞公司是全球领先的串流娱乐服务商。公司购置、授权并自制影视与游戏内容,特色是大量原创节目。 Netflix 付费会员覆盖约 190 个国家/地区,片库类型丰富、语言多元,涵盖剧集、电影与互动游戏。会员可随时随地播放、暂停或续看,亦可自由调整方案。公司让用户透过电视、数位播放器、机上盒和行动装置等各类网路连接设备收看串流内容,并与多家有线电视、卫星及电信业者合作,于机上盒整合服务。平台支持离线下载与多档画质选择,满足不同网路条件需求。现行美国收费方案每月约介于 7.99 美元(含广告 Standard with Ads)至 24.99 美元(Premium)之间,附加会员子帐号每月约 6.99–8.99 美元。

相关品种