英特尔:能否扭转颓势?

要点总结

- 英特尔目前正处于一个关键的转折点,面临着来自竞争日益加剧的压力、执行不力,以及IDM 2.0战略带来的巨大财务需求等多重挑战。

- 尽管英特尔在PC和数据中心市场的基础依然稳固,但其短期风险包括在先进制程节点上的执行不确定性以及代工业务的持续亏损。从长期来看,人工智能领域的机遇、政府补贴政策的支持,以及制程技术突破的可能性还是为其提供了的潜在增长的空间。

- 我们的估值反映了风险与机遇的平衡,得出中性评级,并将目标价范围定为14至28美元。

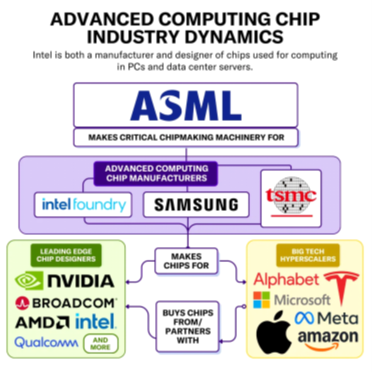

公司概览:垂直整合模式的双刃剑

成立于1968年的英特尔是全球最大的半导体公司之一,以其垂直整合模式(IDM,Integrated Device Manufacturer)闻名。该模式涵盖了芯片设计、制造、封装、测试以及指令集开发,曾为英特尔在PC和数据中心市场带来巨大优势。

英特尔的垂直整合模式

芯片设计:

英特尔从基础架构设计到微架构实现全程掌控,覆盖PC处理器(如Core和Xeon系列),数据中心芯片,GPU,和专用加速器(如用于自动驾驶的Mobileye)。

芯片制造:

英特尔运营自有的半导体晶圆厂,使用其专有的制程技术(如Intel 7、Intel 4和18A)生产芯片。通过该垂直整合模式,英特尔曾凭借摩尔定律实现了技术领先。

指令集架构(ISA):

英特尔是x86指令集的主要开发者,这一架构长期主导了PC和服务器市场,是英特尔的核心“护城河”,带来了显著的竞争优势。

来源:EETOP

然而,英特尔的垂直整合模式近年来遭遇重大挑战:制程技术落后于台积电和三星;在GPU和AI加速器市场被NVIDIA和AMD超越;在资本密集型的半导体行业,这种把所有流程内部化的模式带来了巨大的成本压力,削弱了英特尔的整体竞争力。

战略调整:IDM 2.0战略与领导层变动

1. IDM 2.0战略:重振制造与代工业务

2021年,CEO帕特·基辛格推出了IDM 2.0战略,旨在重建英特尔在制造领域的领先地位,并扩大其代工业务。

核心措施:

- 四年五个节点:计划在2025年前完成Intel 7、Intel 4、Intel 3、20A和18A五个制程节点的开发,目标是在18A节点超越台积电和三星。

- 代工业务扩展:吸引外部客户(如高通和亚马逊),支持多架构芯片(x86、ARM、RISC-V),将英特尔代工服务(IFS)打造成领先的第三方代工厂。

- 全球制造网络:在亚利桑那州、俄亥俄州和新墨西哥州建设新晶圆厂,并于2024年11月获得来自美国《芯片法案》的78.7亿美元补贴。

主要挑战:

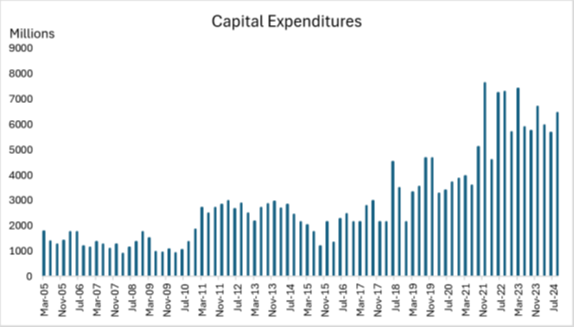

- 巨额资本支出:IDM 2. 0需要超过1000亿美元的投资。自2021年以来,资本支出大幅增加,而收入却在下降,对现金流形成了巨大压力。政府补贴仅能弥补部分成本。

来源: LSEG, Tradingkey.com

- 技术瓶颈:媒体报道显示,英特尔18A制程的良率仅约为10%,这引发了客户对其技术能力的担忧。

- 短期亏损与长期押注:IFS业务自2022年至2024年第三季度累计亏损175.6亿美元,尽管这一业务需要持续的巨额资本支持,但短期内仍难以盈利,这也引发了董事会和投资者的不满。

2. 领导层变动:基辛格的遗产与新方向

2024年12月,基辛格从CEO职位退下来,,可能是因为改革进展缓慢以及高额支出带来的压力。临时联席CEO大卫·辛斯纳(首席财务官)和米歇尔·霍尔特豪斯(客户运算事业群总经理)均缺乏半导体技术背景。他们似乎更倾向于短期内提升现有产品的盈利能力,而非加大对代工业务等长期项目的投入。

最新动态:

- 核心产品优先:重点转向提升PC和数据中心业务的盈利能力。

- 代工业务可能分拆:IFS可能通过IPO或外部融资独立运营,以缓解现金流压力。然而,这一举措可能削弱英特尔的垂直整合模式,减少设计与制造之间的协同效应。此外,《芯片法案》要求英特尔保留至少50.1%的所有权,限制了其灵活性。

3. 内部文化:从技术驱动到财务导向

英特尔曾以创新驱动文化闻名,但近年来逐渐转向以财务为中心:

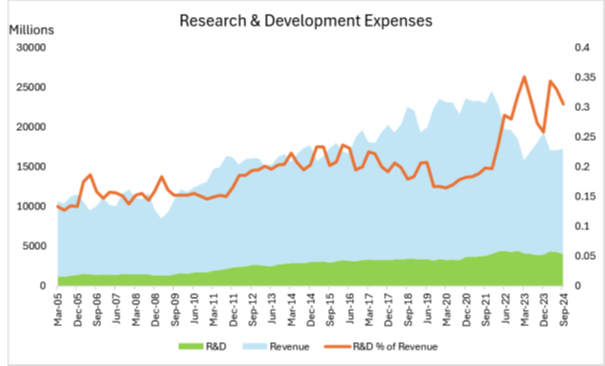

- 研发削减:过去十年,英特尔优先回报股东,花费超过360亿美元用于股票回购和分红,而非投资于研发或新兴市场。自2016年起,研发支出逐年下降,直到2021年才重新加大投入,但这已经太迟了,其他竞争对手已经崛起了。

来源: LSEG, Tradingkey.com

- 战略失误:激进的技术选择(如因材料问题导致的10nm工艺延迟)和对EUV光刻技术的迟缓采用,使台积电抢占了技术领先地位。

技术与产品:护城河的削弱与创新难题

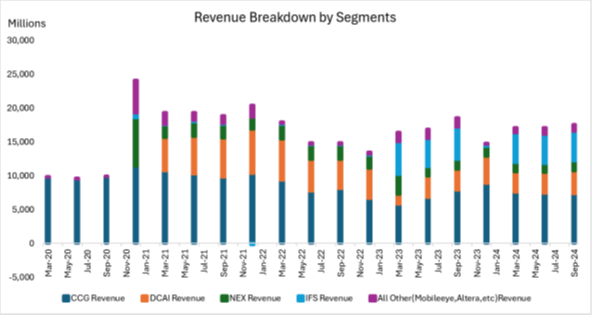

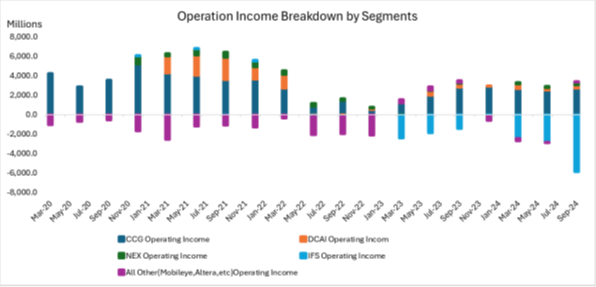

以下两张图表展示了近年来各业务板块的收入与运营利润的变化。

来源: LSEG, Tradingkey.com

来源:LSEG, Tradingkey.com

1. 客户运算事业群(CCG):传统优势减弱

- 收入贡献:CCG贡献了英特尔42%的总收入,是公司的现金奶牛。但2024年第三季度,台式机芯片收入为20.7亿美元,同比下降25%。台式机需求疲软导致CCG收入同比下降7%,运营利润下降2%,拖累了整体财务表现。

- PC市场需求疲软:根据IDC和Gartner的数据,后疫情时代全球PC出货量逐渐下降,尤其是消费市场需求疲软,整体市场规模萎缩。

- 库存调整:包括戴尔、惠普和联想在内的主要客户在前几个季度积累了大量库存,2024年第三季度的库存去化明显削弱了订单需求。

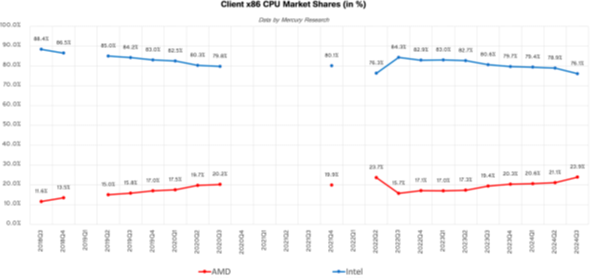

- 竞争加剧:尽管英特尔在PC市场仍占据70%以上的份额,但AMD、苹果M系列芯片以及基于ARM架构的设计正在快速抢占市场。

来源:Mercury Research, Tradingkey.com

2. 数据中心与AI(DCAI):CPU份额下降,GPU面临挑战

- 收入贡献:数据中心占英特尔总收入的25%,是关键的增长领域。2024年第三季度,DCAI收入为33.5亿美元,同比增长9%,主要得益于服务器出货量增长6%,其中超大规模客户需求是主要推动力。然而,平均售价(ASP)基本持平,更多高核心数产品提升了产品组合价值。运营利润同比下降11%,反映出成本的上升。

- 成本上升:

高初期生产成本:英特尔于2024年推出了新产品,包括Sapphire Rapids Xeon处理器和Gaudi 2 AI加速器,这些产品在早期良率爬坡阶段产生了显著的生产成本。

研发支出增加:英特尔在数据中心和人工智能领域投入了巨额研发资金,以应对来自AMD和NVIDIA的激烈竞争。

下一代产品开发:包括Sierra Forest和Granite Rapids在内的下一代产品研发显著增加了运营成本。

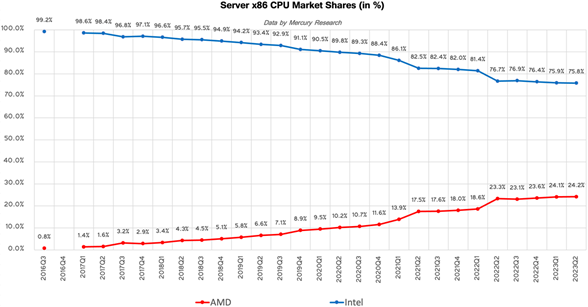

- 市场份额挑战:

数据中心CPU:英特尔在数据中心CPU细分市场的份额已下降至75%,主要受到来自AMD的竞争压力。

数据中心GPU:NVIDIA在数据中心GPU市场的份额超过90%,继续占据主导地位。英特尔的Gaudi系列尚未对NVIDIA的市场地位构成实质性威胁。

来源: Mercury Research

3. 网络与边缘运算(NEX):挑战中的稳定增长

- 收入贡献:NEX占英特尔总收入的11%,被视为增长领域,专注于5G和边缘运算。2024年第三季度,NEX收入为15.1亿美元,同比增长4%。边缘和网络业务的增长部分抵消了5G客户的库存削减。运营利润同比大幅增长168%,反映了成本管理的改善。

- 成本控制与效率提升:英特尔对NEX相关产品的制造和供应链管理进行了优化,在运营成本控制和生产效率提升方面取得了显著进展。这一优化降低了运营支出,并提升了整体利润。

- 挑战:5G客户的库存削减持续对需求造成压力,需求的波动性仍是NEX板块收入稳定性的持续挑战。

4. 代工业务(IFS):战略重心的高额亏损

- 收入贡献:英特尔的代工业务(IFS)对财务表现形成了显著拖累,季度运营亏损严重。2024年第三季度,IFS收入为44亿美元,同比下降8%(2023年第三季度为47亿美元)。仅在2024年第三季度,IFS就亏损了近60亿美元。

- 收入下降原因:

向先进节点转移:英特尔专注于Intel 18A和先进封装等新技术,降低了传统服务的需求。

重组影响:英特尔因Intel 7设备相关的减值损失计提了30亿美元,作为削减成本的措施之一,扰乱了短期运营。

客户过渡:客户延迟订单,等待英特尔Intel 18A等新节点的全面量产。

市场环境:半导体行业整体放缓以及库存调整影响了需求。

- 技术突破:英特尔推出了RibbonFET和PowerVia,这是18A工艺的关键技术,支持进一步的微型化和能效提升。

- 良率挑战:如果18A工艺的良率持续低于行业标准,将严重影响客户信心及英特尔代工业务的战略执行。

竞争对手 | 初期良率 | 量产良率 |

TSMC N3 | 60-70% | 75-80% |

Samasung 3nm GAA | 10-20% | ~60% |

英特尔正面临现金流压力和资本支出增加的双重挑战。尽管PC芯片仍是其核心利润来源,但数据中心芯片和代工服务领域的竞争加剧以及疲软的市场需求继续限制其增长。尽管代工业务可能在长期内提供战略支持,但短期亏损和高资本需求对英特尔的财务健康构成了重大风险。

估值

为了估算英特尔的内在股价,我们采用了现金流贴现法(DCF),并对永续增长率和加权平均资本成本(WACC)进行了敏感性分析,以捕捉估值的波动性。

- 关键假设:

收入增长:预计2024年后收入开始恢复,2025年增长5.86%,2026年增长7.43%。

自由现金流(FCF):由于资本支出较高,2023-2024年自由现金流为负值,但到2025年预计将转为正值。这一变化主要受到以下因素推动:随着IDM 2.0战略下的主要晶圆厂投资稳定化,资本支出将显著减少;由AI、数据中心芯片和代工服务增长推动的收入恢复;通过成本优化、高利润率产品的推出以及先进工艺节点的顺利执行,运营利润率改善。

- 结果:

因为英特尔的估值对永续增长率和WACC等关键假设的变化高度敏感,我们进行了敏感性分析,以捕捉英特尔估值的变化。根据我们的计算,英特尔的WACC约为8.5%。为了反映潜在波动性,我们在分析中使用了8%-10%的范围。对于长期增长率,我们假设了1.5%-2.5%的范围。与长期美国GDP增长率(通常为2%-3%)一致,考虑到英特尔目前的困境,这一假设更加保守性一点。

Growth rate(%)/WACC(%) | 8% | 9% | 10% |

1.5% | 22.54 | 17.82 | 14.23 |

2% | 25 | 19.58 | 15.55 |

2.5% | 27.91 | 21.63 | 17.05 |

根据敏感性分析,英特尔的隐含股价范围为14.23美元至27.91美元。

未来展望:机遇与风险

- 机遇:

技术突破:如果18A的良率在12个月内改善,英特尔可能重获客户信心和市场份额。

政府支持:来自《芯片法案》的补贴和税收激励为扩展提供了缓冲。

代工业务潜力:随着技术进步和外部融资,IFS可能成为长期增长引擎。

- 风险:

技术挑战:18A良率问题若无法解决,英特尔可能进一步落后于台积电和三星。

财务压力:IFS的亏损和高资本支出可能进一步削弱现金流。

竞争加剧:竞争对手如AMD持续蚕食市场份额,NVIDIA在GPU领域继续占据主导地位。