为何你应该对博通继续看涨?这里是不得不看的三大乐观理由!

.jpg)

“博通最近为何涨幅如此之大?”

随着博通(NASDAQ:AVGO)最近宣布的计划开始实施,以及整体人工智能需求不断将其销售额和收益推向新高,博通在2025年能够实现更多增长。尽管市场担心博通估值过高,但我再次重申“买入”评级。

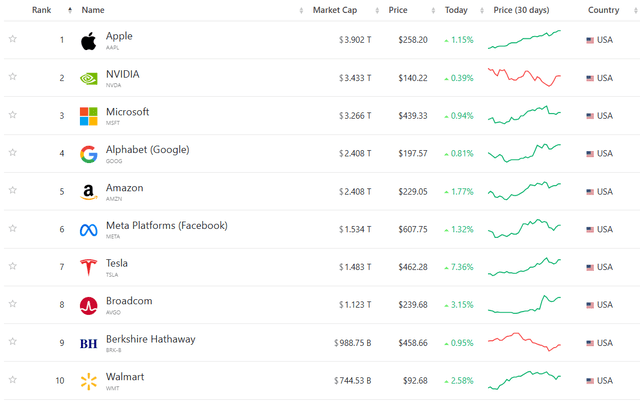

博通最近为何涨幅如此之大。事实上,博通的市值最近突破了1万亿美元大关,目前已跻身美国企业市值前8名:

这一巨大的短期增长源于博通对2027年以AI为中心的可服务目标市场规模的雄心勃勃的愿景,管理层在其第四季度财报电话会议上宣布了这一愿景。

尽管博通第四季度的营收未能达到预期(这是过去几年来的首次;他们给出的第一季度营收预估也略高于市场普遍预期),但业界还是认同首席执行官HockTan的“博通AI业务的SAM预估为600-900亿美元,包括定制硅片(XPU)和网络”。

如您所知,博通目前有三家超大规模客户,他们已经制定了自己的多代AIXPU路线图,将在未来三年内以不同的速度进行部署。到2027年,我们相信他们每家都计划在单一架构中部署100万个XPU集群。我们预计,仅在2027财年,这将为XPU和网络带来600亿至900亿美元的AI收入服务目标市场(SAM)。

这一预测,加上来自三家超大规模客户以及可能还有两家客户(可能是字节跳动和OpenAI)的多代AI路线图,描绘出一幅令人印象深刻的增长图景。因此,博通想要占据这一市场很大份额的愿望似乎对投资者很有吸引力,因为管理层还预计市场份额将达到60-70%(到2027财年,AI收入将达到450亿美元)。

首先,尽管与一些行业同行相比,博通的季度收入动态看起来黯淡,但我认为我们应该首先看看同比,以排除季节性因素。在这方面,2025财年第一季度的指引在不同业务部门看起来相当不错:

我们预计半导体收入将同比增长约10%,达到81亿美元。人工智能需求依然强劲,我们预计人工智能收入将同比增长65%,达到38亿美元。我们预计非人工智能半导体收入将同比下降约15%。总而言之,我们预计第一季度综合收入约为146亿美元,同比增长22%,我们预计这将推动第一季度调整后的EBITDA达到收入的约66%。

除此之外,博通还预计其非人工智能半导体业务将“在2024年周期性触底之后,以中等个位数的增长率”复苏,因此,依靠今天的低基数,明年的综合增长率只会加速。

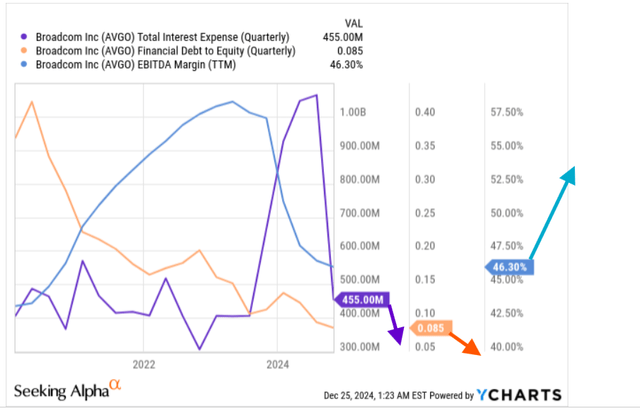

其次,根据管理层的说法,VMware的业务整合已接近完成,目前该部门的息税前利润率已接近70%。因此,预计其高利润率的软件业务将支撑AI半导体业务的增长,并在合并基础上带来强劲的现金流和利润率稳定。管理层还强调了在收购VMware后利用FCF减少债务以降低利息成本的计划,从而降低资产负债表上的杠杆率。

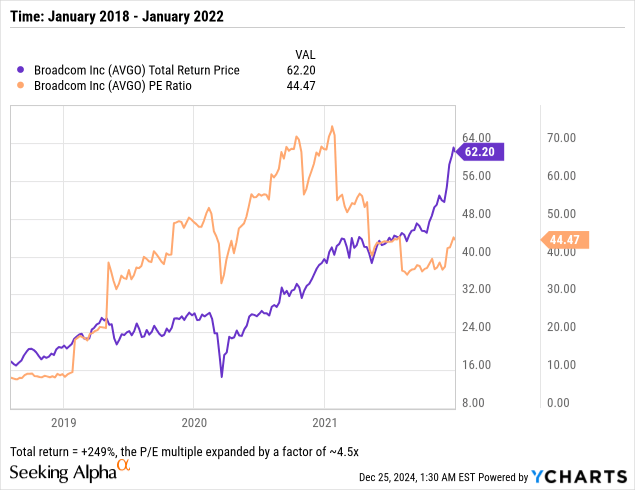

第三,即使考虑到博通对在华市场销售依赖的风险,博通目前的股价并不算太高。如果我们以2018年1月为起点,并回顾随后的四年——我们可以看到,博通的股价在此期间成功增长了249%,而其市盈率TTM倍数扩大了约4.5倍:

当时,平均市盈率为35倍,如图表所示。如今,博通的预期市盈率接近38倍。所以是的,股价确实上涨了,但涨幅并不大。事实上,我们需要了解市场背景——当时对芯片的需求没有今天这么高,因为GPT还不存在(而且AI也没有今天这么大规模)。

鉴于目前的市场情况,博通在未来几年内可以轻松以40倍的市盈率交易。如果假设该公司在此期间的每股收益预测将继续超过历史平均水平(约0.4%-0.5%),那么到2025年底,博通股票可以轻松以每股250-255美元的价格交易。是的,从现在开始上涨空间似乎有限,但在这段时间内,该公司很可能会继续积极地从市场上买入其股票,从而增加实际市盈率长期超过40倍的可能性。与此同时,预计股息收益率至少在3年内超过1%,因此在我的基本情况下,到2025年的总回报率将超过7-8%,这是一个不错的回报。

分析师自己承认一些看涨假设可能过于乐观。首先,该公司对AI收入的疯狂估计仅基于少数超大规模客户及其长期路线图——如此庞大的客户群是一个冒险的提议,因为任何延迟、支出优先事项或竞争都可能危及该公司在2027财年实现600-900亿美元SAM目标的能力。此外,尽管管理层在这里拥有60-70%的市场份额,但来自Nvidia、Advanced Micro Devices(AMD)和其他同行的竞争可能会进一步压低博通的份额。因此,如果博通的AI增长不符合预期,分析师怀疑考虑到其溢价估值,该股将很快重新定价。

如果美国经济或人工智能相关支出放缓导致市场整体上对高增长科技股的评级下调,那么其对约40倍预期市盈率的估值假设可能过于乐观。

博通的AI目标看起来很宏伟,但该公司的目标是成为AI半导体领域的领导者,无论是在定制硅片还是在网络方面,管理层都强调,这一过程将“依赖于每个季度,因为超大规模客户的部署将以非线性的大规模进行”,相信博通未来真的可以释放新的增长动力。对于2025年,预计合并利润率会更高,营收增长率也会加快,这应该有助于股价继续创下新高。

在基本情况下,估值计算表明,尽管迄今为止交易价格似乎很高,但该股被低估了7-8%。然而,这种上涨可能过于保守,因为a)该公司很可能会继续超越共识,b)回购应该有助于博通将其市盈率保持在40倍以上更长时间。

作者|Oakoff Investments

编译|华尔街大事件