【深度分析】英国:英镑——弱于美元,强于欧元

摘要

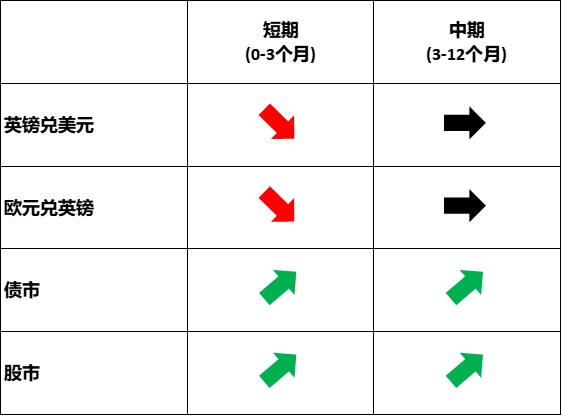

在英镑兑美元货币对中,英镑方面,英国的经济复苏、通胀上升以及英格兰银行(BoE)降息幅度小于预期,为英镑兑非美元货币提供了支撑。在美元方面,我们预计美元指数将先升后降。在评估了该货币对双方驱动因素的相对强弱后,我们预计短期内(0-3个月)英镑兑美元将小幅下跌。中期内(3-12个月),我们预计该货币对将趋于稳定。此外,由于经济强弱、货币政策和政治风险的差异,我们认为短期内英镑将兑欧元走强。

1.宏观经济

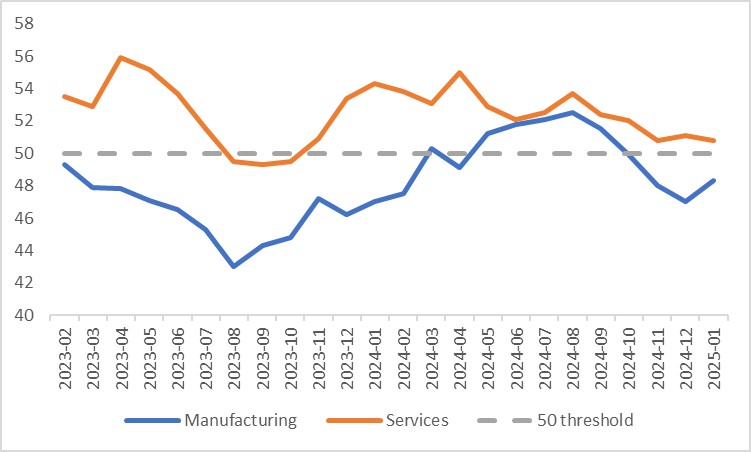

去年,英国经济经历了显著波动。2024年初强劲开局后,增长出现放缓迹象,但在年底前有所回升。第四季度GDP同比增长1.4%,将2024年全年的增长锁定在0.9%。从GDP构成来看,制造业和服务业均显示出显著改善,英国PMI数据印证了这一点。尽管标普全球/CIPS制造业PMI仍低于50枯荣线,但已连续两个月上升。服务业PMI尽管有所波动,但始终保持在50以上,表明英国服务业持续增长(图1.1)。

在劳动力市场方面,国民保险税和国民生活工资的提高,以及可能推出的《雇员权利法案》,或将会抑制企业的招聘意愿。尽管如此,英国劳动力市场总体保持健康。失业率略高于4%,低于历史平均水平。截至2024年12月的三个月平均收入同比增长6%,连续四个月增长。展望未来,随着经济趋于稳定和劳动力市场强劲,我们预计2025年英国GDP增长1.1%,远高于英格兰银行最新预测的0.75%(图1.2)。

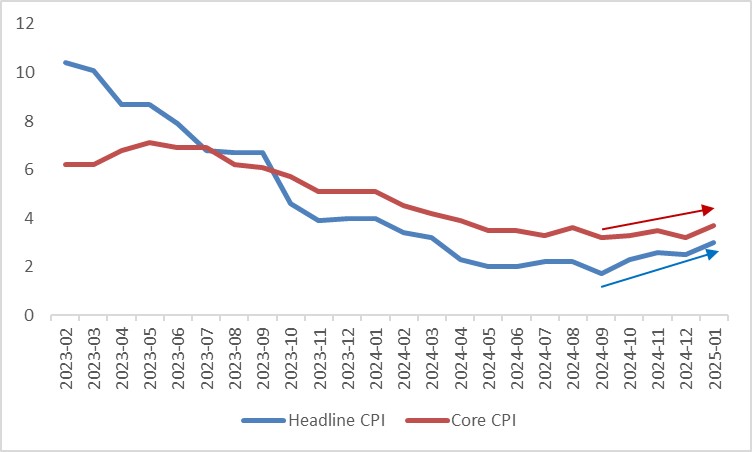

英国通胀面临上行风险。受强劲的工资增长、供应限制和英镑贬值的推动,整体CPI和核心CPI在2024年9月触底后,于2025年1月分别攀升至3%和3.7%,远高于英格兰银行2%的目标(图1.3)。2月6日,英格兰银行降息25个基点,将政策利率降至4.5%。展望未来,鉴于经济复苏强于预期以及通胀预期上升,我们预计到2025年年底该央行将仅再度降息50个基点,使利率降至4%,远高于鸽派经济学家预测的3%。

图1.1:英国PMI

数据来源:路孚特,Tradingkey.com

图1.2:英国GDP预测(%),Tradingkeyvs.英格兰银行

数据来源:英格兰银行,Tradingkey.com

图1.3:英国通胀率(%)

数据来源:路孚特,Tradingkey.com

2.汇市(英镑兑美元)

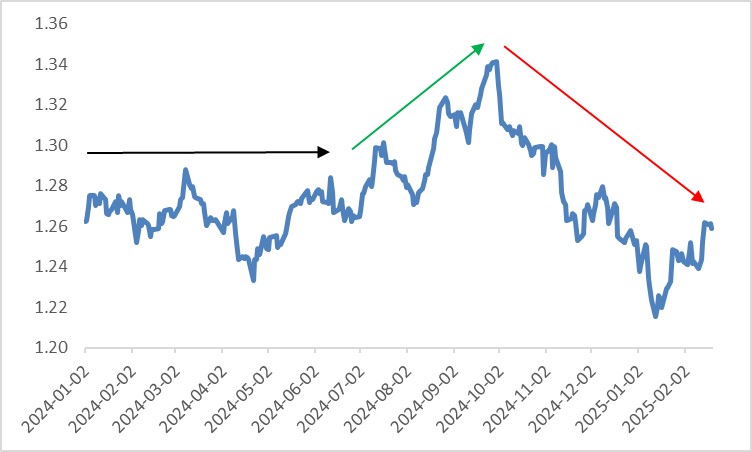

与宏观经济类似,2024年英镑兑美元经历了显著波动。上半年,英国通胀下降导致投资者预期英格兰银行的货币政策将与美联储趋同,英镑呈现区间波动。然而,第三季度,尽管英格兰银行降息预期稳定,但美联储降息预期上升推动英镑大幅走高。到第四季度,情况彻底反转:美国和英国经济数据的分化导致投资者预期英格兰银行降息幅度将大于美联储,英镑因此走弱(图2)。

展望未来,我们预计英格兰银行的降息幅度将小于当前预期,限制了英美政策利率差的扩大。叠加英国经济持续复苏和通胀上升,为英镑提供了上行支撑。在美元方面,“特朗普交易”和美联储降息幅度弱于预期等因素可能在短期内(0-3个月)提振美元指数。由于该货币对双方均有支撑因素,预计美元的强势将占据主导,导致短期内英镑兑美元或将小幅下跌。中期内(3-12个月),随着“特朗普交易”消退和美联储恢复降息,美元强势势头将减弱,英镑兑美元将趋于稳定。

相对于欧元区,英国经济更强、政治风险更低,且英格兰银行的降息幅度小于欧洲央行,表明短期内欧元兑英镑将走弱。

图2:英镑兑美元

数据来源:路孚特,Tradingkey.com

3.债市

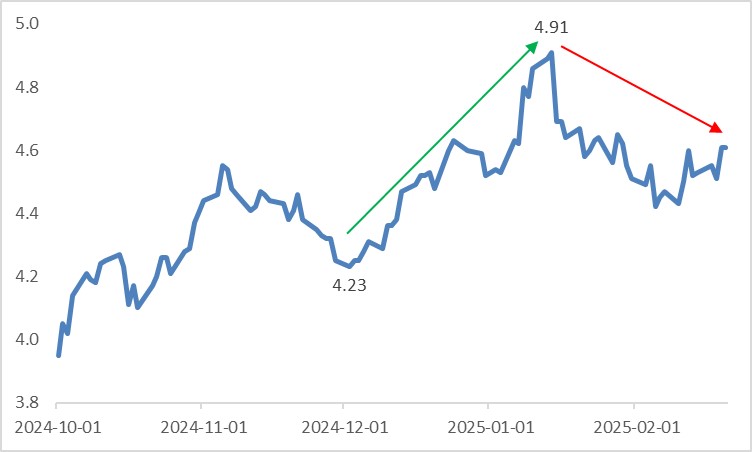

对财政困境的担忧推动了英国10年期国债收益率从2024年12月2日的低点4.23%升至2025年1月13日的高点4.91%。随后,随着财政整顿缓解了担忧,收益率开始回落(图3.1)。

展望未来,英格兰银行仍处于降息周期之中,较低的政策利率可能会拉低国债收益率。然而,我们预计的50个基点降息小于市场共识的75个基点,远小于鸽派经济学家预测的150个基点,表明收益率下行空间有限。在久期方面,国债收益率曲线的温和下降意味着它不太可能显著陡峭化或平坦化。

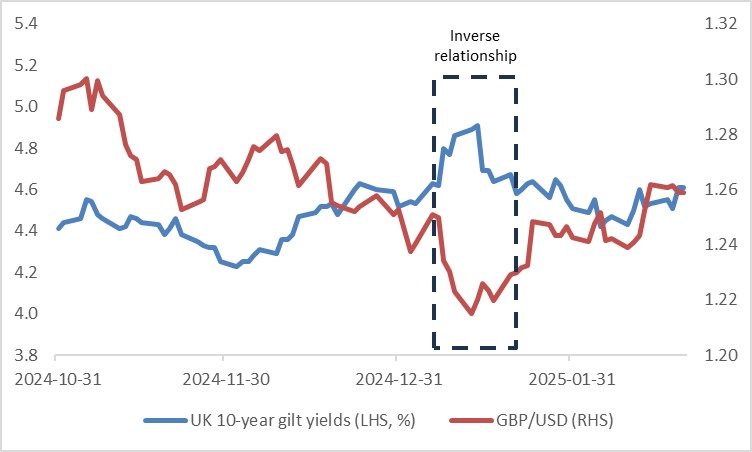

1月份,财政担忧引发了国债收益率与英镑之间的反向关系(即收益率上升vs.英镑兑美元下跌)(图3.2)。我们认为2025年这种动态再次出现的可能性较低。因此,国债收益率的小幅下降可能会推动英镑兑美元的小幅下跌。

图3.1:英国10年期国债收益率(%)

数据来源:路孚特,Tradingkey.com

图3.2:英国10年期国债收益率vs.英镑兑美元

数据来源:路孚特,Tradingkey.com

4.股市

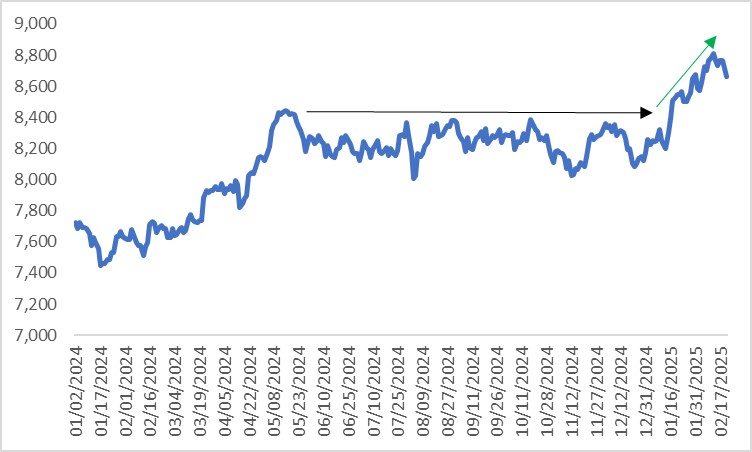

英国股市自去年5月以来突破了区间波动格局,自2025年年初以来大幅上涨(图4)。经济复苏提振了企业收入和利润,从估值公式的分子端推高了股价。展望未来,更为确定的复苏应继续支撑英国股市。

此外,英国股票估值仍然较低,尤其是富时350指数,其交易价格远低于历史平均水平。2024年并购活动的激增凸显了这一点,反映了企业投资者对其估值洼地的认可。高股息收益率进一步增强了英国股票的吸引力。在贸易保护主义抬头的背景下,投资者应关注特朗普的关税政策。然而,作为美国的坚定盟友,英国面临的关税风险较小。

与包括英国在内的欧洲相比,美国经济表现出更强的韧性。在指数中,相较于富时250指数,我们更青睐富时100指数,因其美元收入敞口更高。

图4:富时100指数

数据来源:路孚特,Tradingkey.com