债券利率曲线陡峭化是什么?短期和长期美债ETF怎么选?

引言

为什么购买美债?

美国国债是美国财政部发行的主权债务工具,约占美国债券市场(含美国国债、抵押贷款证券MBS、公司债、市政债等)的6成。

截至2025年3月,美国国债总额达到36.21万亿美元。美国国会预算办公室(CBO)预计,受人口老龄化和联邦医疗支出增加影响,这一数字可能会在2035年前达到54万亿美元。

全球投资人和各国央行购买美债主要是因为美债具有高流动性、高安全性、美元霸权支撑、以及避险属性等。

1、高流动性。美债市场规模庞大,是全球金融市场的风向标。购买或出售美债相对容易,投资人资金配置的灵活性高。

2、高安全性。美债的本质是美国政府的借条,背靠美国坚实的经济基础和税收实力。

3、美元霸权地位。美债以美元计价,美元占据全球外汇储备6成左右,这巩固了美债的安全资产地位。

4、避险属性。美债能够给投资人提供相对稳定的收益,这在金融市场动荡时尤为突出。相较而言,同样作为避险工具的黄金的价格波动更大,日圆和瑞士法郎的交易规模也难以与美债媲美,其他国家国债的安全性和流动性则相对有限。

不过,投资美债也具有一定的风险,包括美债规模的持续攀升带来美国财政可持续性的担忧(信用风险)、美联储对基准利率的调整影响债券价格(利率风险)、去美元化挑战等。

影响美债涨跌的因素有哪些?

按照债券价格的定价模型,债券利率与债券价格呈反比关系。在分析债券价格的时候,我们常常会以债券利率的走势为着手点,后者往往与政策面、经济基本面和市场情绪等因素有关。

美联储货币政策 | 美联储加息或QT时,美债利率上升。 美联储降息或QE时,美债利率下降。 |

经济增长预期 | 经济强劲时,投资人更青睐风险资产,要求更高的利率。 经济疲软时,避险资产需求增加,美债利率下降。 |

通胀预期 | 通胀上升时,预期美联储加息。 eg.拜登政府中期通胀高企,2022年3月之后美联储累计加息11次,10年期利率曲线最高升至约5%。 通胀下降时,预期美联储降息。 eg.拜登政府后期通胀回落,2024年9月美联储开启降息周期,利率一度下破3.6%。 |

美债供给 | 财政赤字扩大,美债供应可能增加,美债利率走高,债券价格走低。 受困于债务上限问题,不确定性的加剧可能推高美债利率。 |

美元走势 | 美元走强时,外资流入美债市场,美债利率走低。 美元走弱时,外资减少美债的需求,美债利率走高。 |

市场情绪 | 避险情绪升温时,资金涌入美债并推低利率。 风险偏好上升时,资金追逐风险资产,美债需求减弱,利率走高。 |

【来源:TradingKey】

什么是债券利率曲线陡峭化?

美债利率曲线(Yield Curve)是描述美国国债不同到期期限利率的图形,其以横轴表示到期时间(3个月、2年、10年、30年等),纵轴表示对应的利率。该曲线反应市场对美国经济增长、通胀和货币政策变动的看法。

一般而言,因持有期限更长,通胀、违约、利率变动等风险更大(或称期限风险),长债利率往往高于短债利率。当短债利率高于长债利率,利率曲线倒挂(Inverted Yield Curve Steepening)便出现了。

利率曲线倒挂往往发生在通胀飙升的情况下,因为短端利率对政策利率更敏感。 2022年7月至2024年9月,美国经历了所谓的拜登通胀(Bidenflation),美债市场则经历了史上最长倒挂记录。

利率曲线陡峭化(Yield Curve Steepening)是指短期债券利率与长期债券利率的差异拉大,差异缩小便是平坦化(Flattening)。

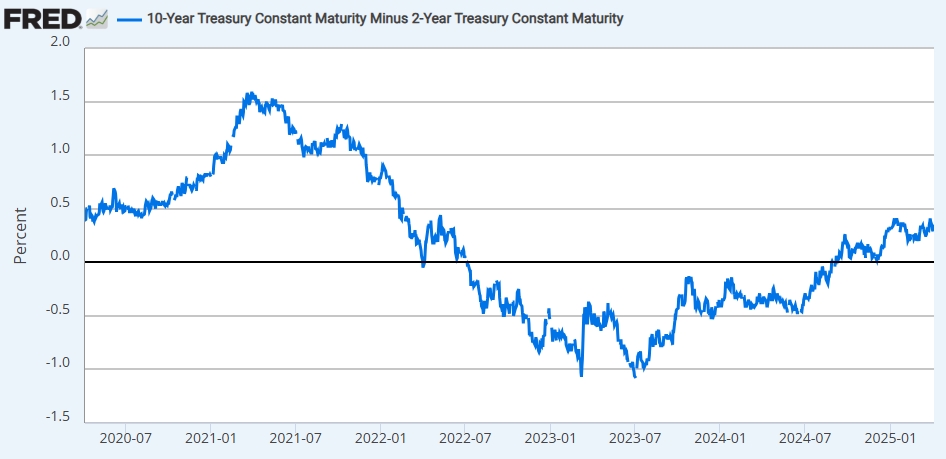

【美国10年期与2年期国债利差走势,来源:圣路易斯联准银行】

陡峭化或平坦化只是相对概念,与是否倒挂没有必然联系。债券利率曲线变动分为四类,简单来说,美债价格分辨牛/熊,长短债利率差异的大小分辨陡峭化/平坦化。

利率曲线变化 | 表现 | 背景 | 案例 |

熊市陡峭化(Bear Steepening) | 短期利率上升幅度<长期利率上升幅度 | 经济增长强劲,长期通胀上行风险高。 | 2010年疫情后复苏 |

牛市陡峭化(Bull Steepening) | 短期利率下降幅度>长期利率下降幅度 | 经济增长乏力,美联储急需降息,而长期通胀预期可能上升。 | 2008年金融危机后;2020年新冠疫情初期 |

熊市平坦化(Bear Flattening) | 短期利率上升幅度>长期利率上升幅度 | 经济增长放缓,通胀水平高,美联储加息预期强 | 2018年美联储加息周期 |

牛市平坦化(Bull Flattening) | 短期利率下降幅度<长期利率下降幅度 | 经济前景恶化,长债需求强劲 | 2019年中美贸易战期间 |

【来源:TradingKey】

2024年12月,因美联储会议提升下一年通胀预期,以及美国当选总统唐纳德.川普的关税、限制移民等政策增加通胀上升预期,10年期美债利率和2年期美债利率差距持续拉大,美债市场一时兴起「债券利率陡峭交易」。

在川普2025年4月2日公布「对等关税」后,因预计美联储需要更频繁降息,投资人更关注经济衰退的负面影响而涌入短债,债券利率曲线陡峭化的讨论升温。

短期和长期美债投资逻辑有何不同?

要判断利率曲线陡峭化或平坦化,实际上就是要判断经济和政治面对短债和长债的不同影响。

短期债券利率(3个月或2年期国债等)与美联储基准利率——联邦基金利率高度相关,更能反映货币政策立场,对美联储的表态更加敏感。长期债券利率(10年期或30年期国债等)主要受未来经济增长和长期通胀趋势影响,要综合考虑更多的长期因素。

简单而言,购买短期美债反映避险需求和流动性偏好,购买长期美债反映投资人对美国经济前景的押注。

一般而言,短债价格波动较小,适合保守型投资人,或在利率上升环境中寻求稳定收益的投资人;长债价格波动较大,但潜在回报高,适合激进型投资人,或在利率下行环境中寻求资本增值的投资人。

背景 | 长短债建议 | 原因 |

经济衰退或放缓 | 长期债券 | 避险需求增加,降息预期增加 |

经济复苏或过热 | 短债 | 长债可能因实际利率上升上升而大幅下跌,短债更抗跌 |

高通胀时期 | 短债 | 减少通胀对购买力的侵蚀 |

低通胀或通缩时期 | 长期债券 | 实际收益率更高 |

美联储宽松货币政策 | 长期债券 | 利率下降,长债价格上涨,资本利得空间大 |

美联储紧缩货币政策 | 短债 | 利率上升,短债价格波动小,再投资灵活 |

追求稳定收益 | 短债 | 价格波动干扰小,票息稳定 |

追求资本增值 | 长期债券 | 利率下降时,价格上涨空间更大,承担利率风险 |

利率曲线陡峭化 | 短债 | 避免长债价格下跌 |

利率曲线平坦化 | 长期债券 | 更高利率 |

【来源:TradingKey】

有哪些美债ETF推荐?

投资美债的方式有很多,比如直接购买、债券基金、债券ETF、债券期货和期权等。对于普通投资人而言,购买美债ETF是一种门槛较低、操作简易、灵活性高的方式。

美债ETF涵盖国债ETF、公司债ETF、全债市ETF、通胀保护ETF、ABS ETF等,其中前三种累计占比高达8成。

有些美债ETF投资于多种不同期限、不同品种的美债,分散化的投资方式有助于降低单一债券的信用风险和利率风险等。

1、短期美债ETF推荐

● BIL ETF:SPDR Bloomberg 1-3 Month T-bill ETF,投资于1到3个月的美国国库券,几乎没有久期风险,流动性高,几乎可以被认为是现金替代品。

适用情景:美联储快速加息、市场波动期间。

● SHY ETF:iShares 1-3 Year Treasury Bond ETF,投资于到期限为1到3年的美国国债,交易量大,流动性高。

适用情景:美联储加息、经济不确定性高期间。

2、中期美债ETF推荐

● IEI ETF:iShares 3-7 Year Treasury Bond ETF,投资于到期期限在3至10年的美国国债,比短债提供更高的收益潜力,比长债风险更低。

适用情景:在市场处于不确定性时期希望获得比短债更高的收益。

● IEF ETF:iShares 7-10 Year Treasury Bond ETF,投资于到期期限在7至10年的美国国债,与IEI ETF相似。

3、长期美债ETF推荐

● TLT ETF:iShares 20+ Year Treasury Bond ETF,投资于到期期限在20年以上的美国国债,久期较长,价格波动较大。

适用情景:预期美联储降息、通胀预期下降、对冲股市下跌风险。

4、综合型债券ETF

● AGG ETF:iShares Core U.S. Aggregate Bond ETF(iShares 美国核心综合债券ETF),主要资产包括约40%-50%的美国国债(加权平均久期为6-7年)、20%-30%机构债、20%-30%公司债和10%-20%的抵押贷款支持证券。

适用情景:因国债布局主要是中长期债券,该ETF适用于美联储降息或经济衰退预期上升期间。

● BND ETF:Vanguard Total Bond Market ETF,主要资产分布、加权平均久期和适用情景均与AGG ETF类似,ETF规模约为后者的三倍,但交易量更低(即流动性可能更高)。

除此之外,投资人还可选择杠杆型美债ETF和反向美债ETF,比如两倍做多——ProShares(UBT)、三倍做多——Direxion(TMF);反向ETF——ProShares(TBF)、两倍做空——ProShares(TBT)、三倍做空——Direxion(TMV)等。