比特幣下一步:跌勢會繼續嗎?底部在哪裡?

重點總結

- 短期展望:最近比特幣價格在經歷了一波回調後,流動性下降以及長期持有者的拋壓增加,可能意味著價格短期內仍有進一步下探的空間。從關鍵支撐位和鏈上數據來看,底部可能還沒到,短期操作上需要保持謹慎。下一個短期底部可能是在川普上任後的2025年Q1出現。

- 長期展望:儘管短期內波動較大,但機構的持續買入、交易所餘額的減少、監管環境的改善以及歷史牛市週期的規律,均顯示比特幣的長期前景仍然強勁。

市場概況:動能減弱,風險顯現

12月初,比特幣的上漲動能開始減弱。雖然之後短暫突破了10萬美元,但沒能穩住這個關鍵心理關卡。一些投資者選擇在高位兌現利潤,加上聯準會主席鮑威爾在12月的FOMC會議上釋放了鷹派訊號,市場很快就出現了回調。同時,美股也同步下跌。 「川普行情」似乎也接近尾聲,降息步伐不像之前那麼順利。再加上通膨抬頭的訊號和川普貿易政策的不確定性,未來的降息路徑變得更加不明朗

比特幣之前的大漲,主要是因為市場對川普可能推出加密友善政策的樂觀預期。然而,隨著市場冷靜下來,開始評估這些政策的可行性,如果最終政策不如預期,可能會引發短期拋售。雖然許多加密愛好者相信比特幣未來能取代黃金,甚至挑戰Visa和Mastercard的市場份額,但這些變革至少需要5到10年的時間,即使政策有利,也不會一蹴而就。

不過有一點是毋庸置疑的:川普政府很可能會繼續擴大財政赤字,推行寬鬆的財政政策。在這種情況下,美元的購買力可能會因印鈔而進一步下降。因此,在1月20日川普正式上任前,減倉落袋為安,規避潛在風險,或許是個明智的選擇。

歷史趨勢:回檔無需恐慌,長期仍看好

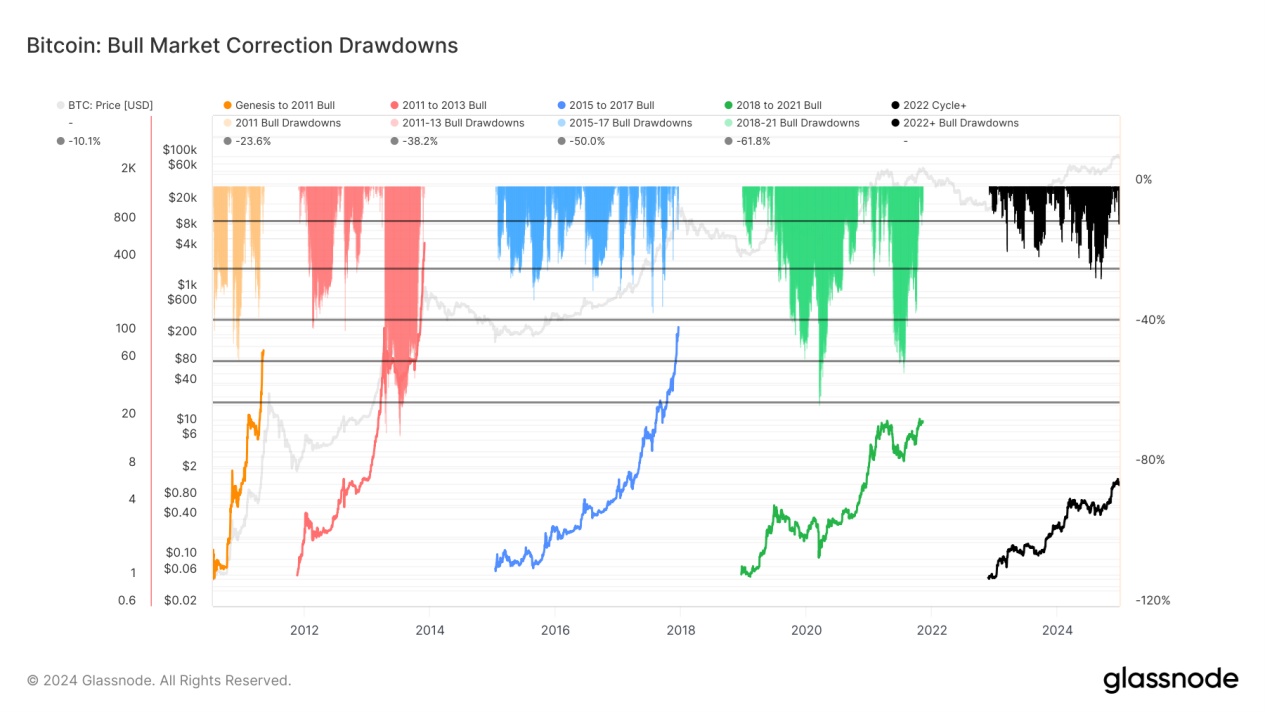

回顧過去,比特幣在2022年11月觸底至約16,000美元後,開啟了一輪新的牛市週期,至今已經持續了兩年多。這一輪牛市和之前的周期有不少相似之處。

最近,比特幣短暫突破了10萬美元,但很快回檔了15%。和歷史上的牛市相比,這次的回檔其實算比較溫和了。現時這一輪週期中,最大的一次回檔發生在今年8月,跌幅達到了30%。而在過去的牛市中,比特幣從高點下跌50-60%並不罕見,而20-30%的回檔也很正常。與以往不同,本輪牛市的波動性已顯著降低,這可能是由於ETF的推出以及機構投資者的參與,這些因素在一定程度上穩定了市場。

到目前為止,本輪週期的收益約為6倍,雖然這數據仍然可觀,但低於前幾輪多頭市場的回報率。牛市還有一定上漲空間。即便未來出現20%-30%的回調,也沒有必要過度恐慌。這些回調是多頭市場中的正常波動,是市場健康發展的重要組成部分。對於長期持有者來說,這些回檔並不會對比特幣的長期前景造成實質影響,反而可能提供良好的買入機會。

來源:Glassnode

ETF的影響與機構的參與

比特幣ETF的推出讓更多機構投資者進入了市場,更多國家把比特幣納入支付系統,市場波動性明顯下降,整體也更加成熟。例如:

- 俄羅斯對比特幣的採用:俄羅斯財政部長上週三表示為了應對西方制裁,俄羅斯透過立法調整,允許在國際支付中使用比特幣及其他數位貨幣。俄羅斯企業已經開始在貿易中使用這些資產。此外,作為全球領先的比特幣挖礦國家之一,俄羅斯也採取措施使包括比特幣在內的加密貨幣挖礦合法化。

- 香港的比特幣ETF與Web3戰略:香港正在加速虛擬資產平台的發牌進程,目標是將其打造為亞洲的Web3中心。儘管如此,與美國相比,香港比特幣ETF的市場規模仍然較小,而內地對相關產品的嚴格限制也進一步縮小了受眾範圍。

- 新加坡的數位資產擴展:2024年,新加坡為包括OKX和Upbit在內的13家加密貨幣業者發放了執照,數量是前一年的兩倍。相較之下,香港的發牌進程相對緩慢,新加坡正與香港競爭亞洲數位資產中心的地位。

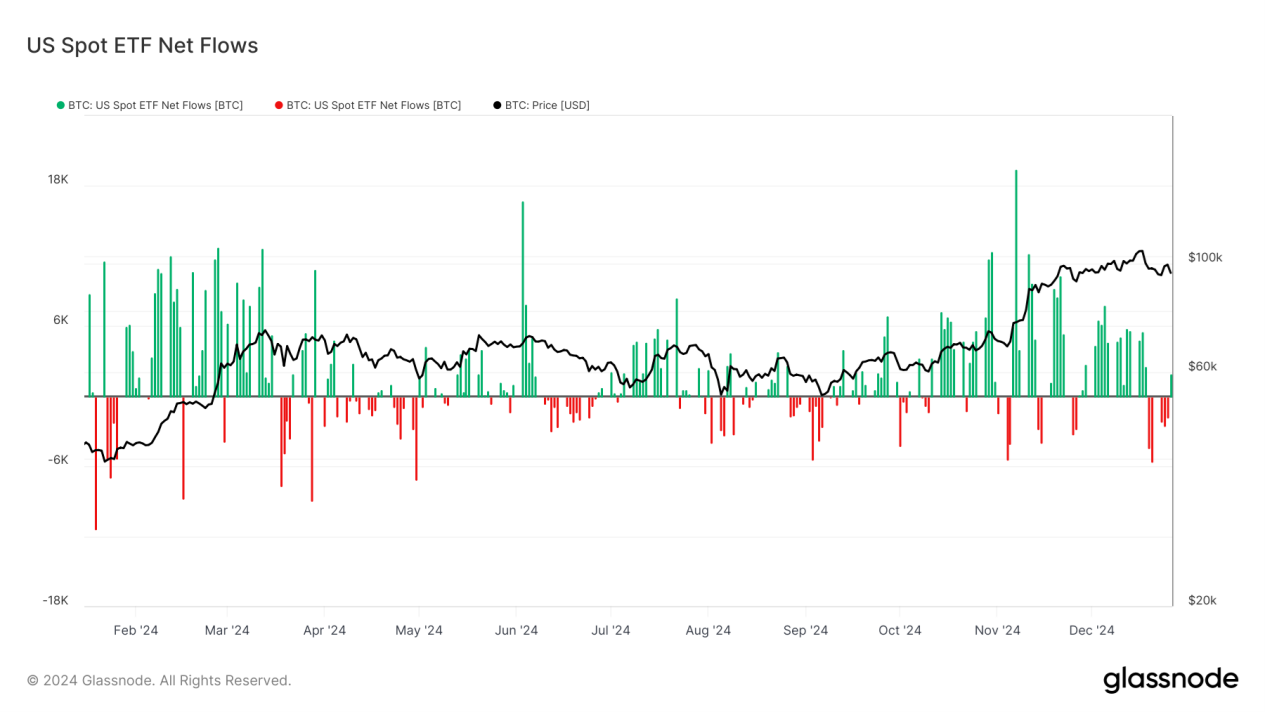

資金流入與流出

儘管機構的參與令人鼓舞,但近期數據顯示,美國現貨ETF的資金流入已轉變為資金流出,比特幣價格的回檔導致市場資金外流。同時,期貨未平倉合約也持續下降,進一步顯示市場活動放緩。

來源:Glassnode

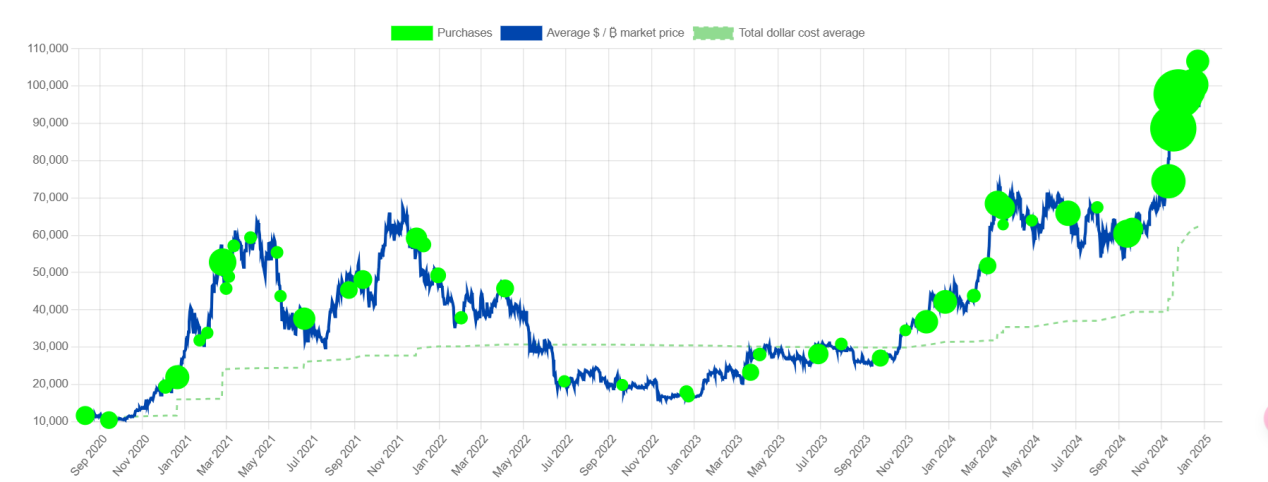

與此同時,像MicroStrategy這樣的公司仍在積極買入比特幣。根據Saylortracker.com的數據,MicroStrategy在11月大幅增加了比特幣持股量,其平均持股成本上升至約60,000美元。這顯示機構投資者對比特幣長期價值的堅定信心。

來源:Saylortracker.com

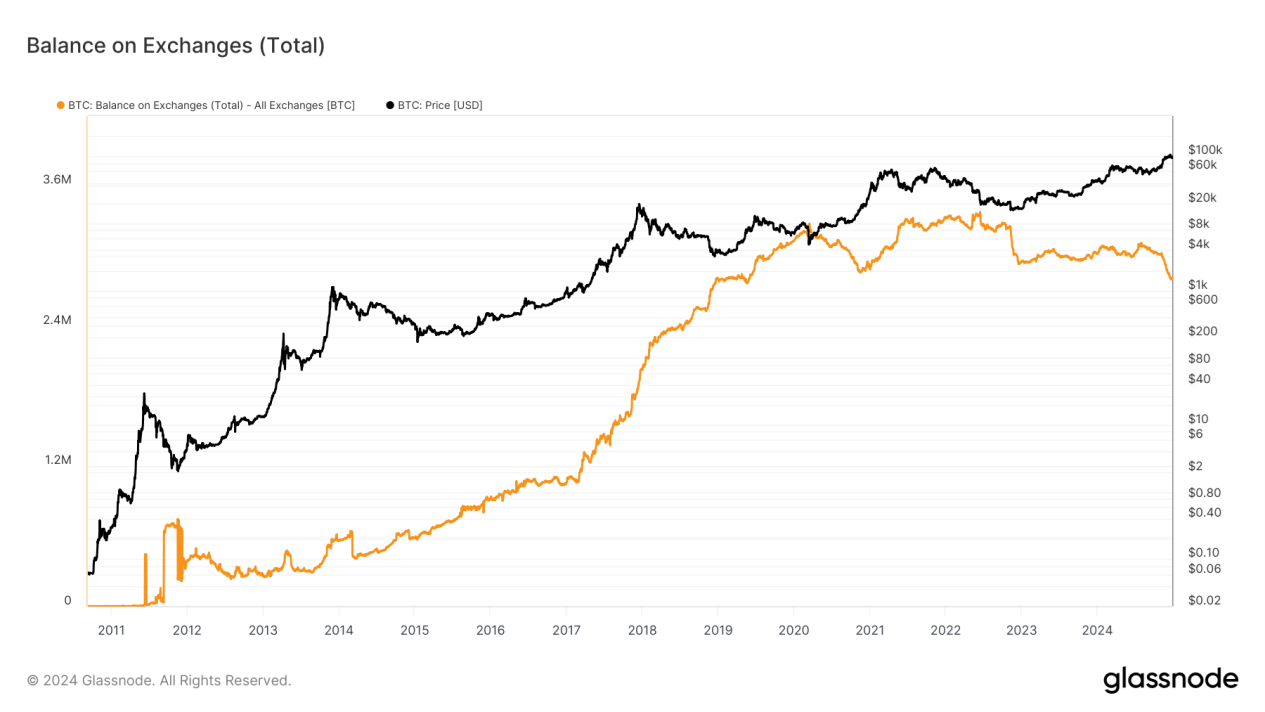

交易所餘額下降:長期利多訊號

比特幣在交易所的餘額持續下降,且下降速度有所加快。這表明越來越多的投資者將比特幣轉移到冷錢包中,反映出對比特幣長期前景的信心。這些投資者短期內不太可能賣出,而是希望在未來價格上漲中獲利。

來源:Glassnode

鏈上數據分析

USDT/USDC流通量

USDT的流通量開始出現下降,顯示市場流動性減少。這可能導致交易量萎縮,並暗示資金外流,這對比特幣價格可能帶來一定的短期拋售壓力。

來源:Glassnode

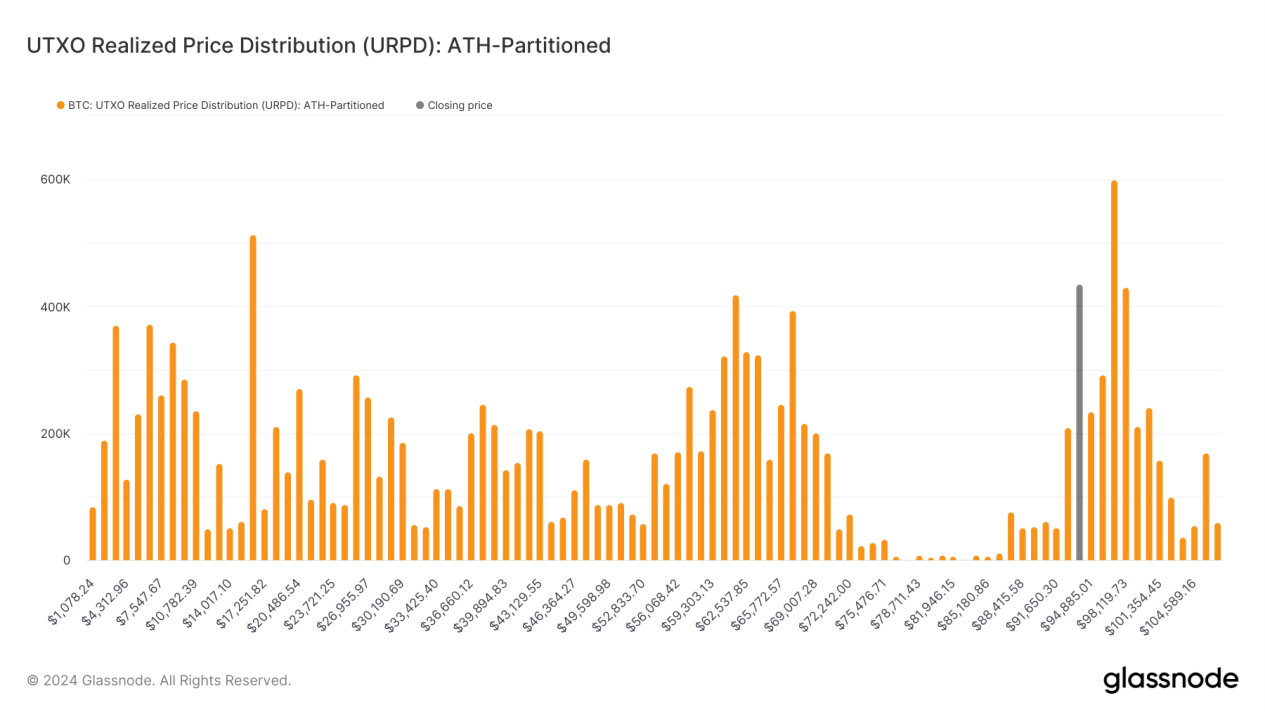

關鍵阻力位

根據比特幣的已實現價格分佈數據(URPD),在98,000美元附近存在大量交易活動,佔總量的3%。這一水平現在成為關鍵阻力位。若能有效突破,此價格區域未來可能成為堅實的支撐。

來源:Glassnode

持有者行為分析

進一步分析發現,在比特幣從60,000美元漲至100,000美元的過程中,長期持有者持續將幣分配給短期持有者。儘管短期持有者的需求仍然強勁,但長期持有者的拋售壓力對價格形成了較大壓制。

來源:Glassnode

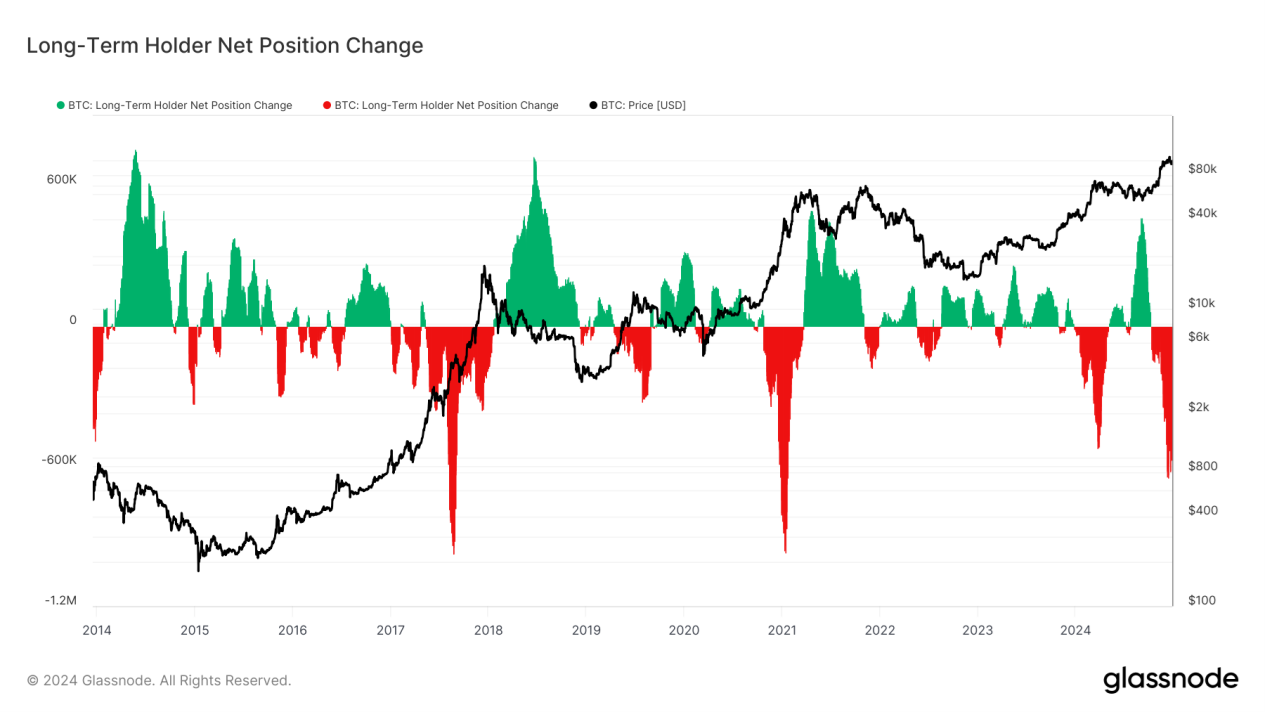

長期持有者的淨部位與未實現利潤

長期持有者的淨部位變化顯示,這些持有者正在以更快的速度減倉,超過了今年3月的水平,但尚未達到之前牛市的極端水平。歷史上,長期持有者開始重新累積部位時,往往是比特幣見底的訊號,目前這項訊號尚未出現。

來源:Glassnode

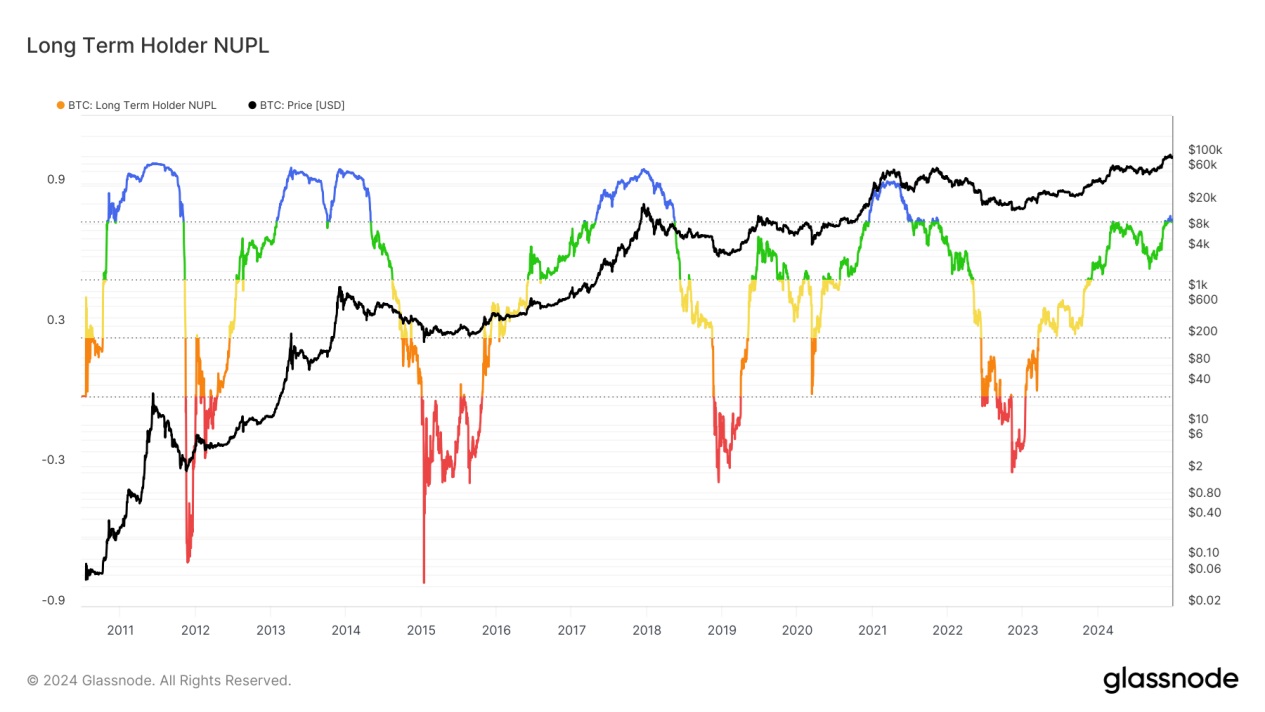

此外,長期持有者的未實現利潤(LTHNUPL)已累積到較高水準。這表明這些持有者有較大的獲利動機,尤其是在心理關口(10萬美元)或價格大幅上漲後,這可能會增加市場拋售壓力,並對短期價格走勢構成影響。

來源:Glassnode