今日汇市:临近元旦,年末市场维持窄幅震荡

在新年市场休市之前,市场很难找到理由在两个方向上有太大的波动,全球大多数交易所将在周三休市。

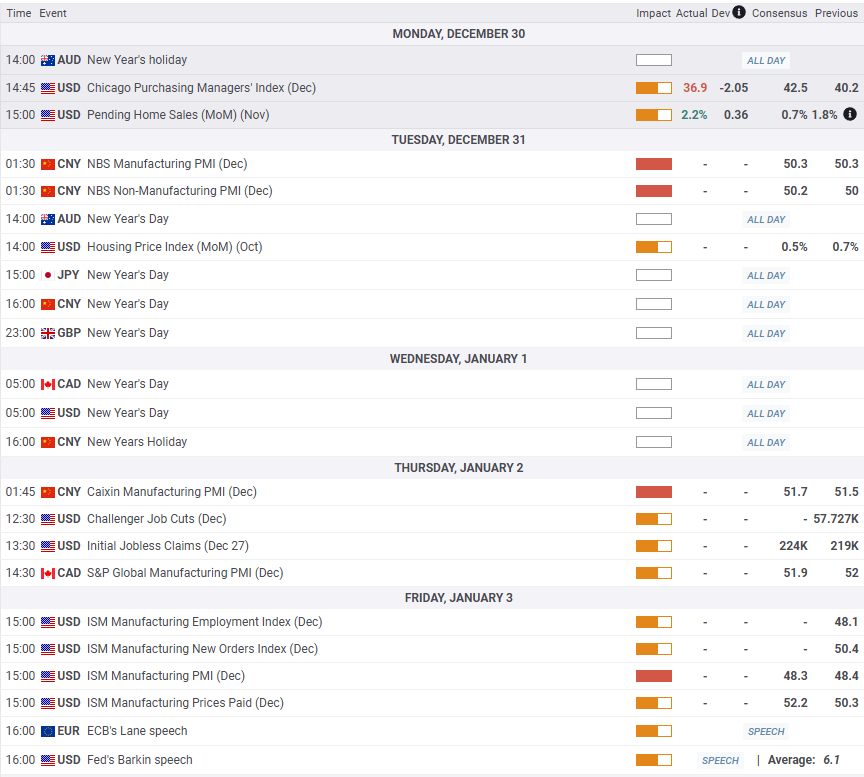

以下是进入 12 月 31 日星期二投资者需要了解的情况

美元指数(DXY)周一原地震荡,震荡于108.00关口附近,因为投资者在年末时段休息。随着全球市场进入假期休市期,市场动能已经消失殆尽。除了一些最后时刻的仓位调整和零星的过于急切的市场参与者外,市场交易量在日历在周三休市前维持有限波动。继美国前总统卡特本周逝世后,美国官员已将 1 月 9 日定为新假期,以纪念卡特对美国和世界做出的贡献。

欧元/美元周一出现了一些大幅波动,继测试 1.0450 之后回落至 1.0400 关口。假日期间,市场资金流动明显降温,使得欧元/美元震荡于近期低点附近,受到制约。

英镑/美元开盘后也遭遇了类似的下行走势,回落至 1.2550,因为英镑交易商在等待出价英镑的理由。由于市场资金流依然紧张,而且英国方面缺乏有意义的经济数据,这对英镑交易者来说几乎没有任何方向倾向。

澳元/美元本周将非常平静,因为澳大利亚市场在本周前半段时间内都处于低迷状态,但本周将公布的一些重要的中国经济活动数据可能会对澳元产生冲击。中国国家统计局制造业和非制造业采购经理人指数(PMI)将于周二早盘公布,财新制造业采购经理人指数将于周四公布。

美元常见问题

美元(USD)是美利坚合众国的官方货币,也是许多其他国家的 “事实”货币,在这些国家,美元与当地纸币一起流通。美元是全球交易量最大的货币,占全球外汇交易总量的 88% 以上,根据 2022 年的数据,平均每天交易 6.6 万亿美元。第二次世界大战后,美元取代英镑成为世界储备货币。在其历史的大部分时间里,美元一直以黄金为支撑,直到1971 年《布雷顿森林协定》废除后,金本位得以取消,美元与黄金挂钩的形势才消失。

影响美元价值最重要的一个因素是由美联储制定的货币政策。美联储有两项任务:实现价格稳定(控制通货膨胀)和促进充分就业。美联储实现这两个目标的主要工具是调整利率。当物价上涨过快,通胀率高于美联储 2% 的目标时,美联储就会上调利率,这有助于美元升值。当通胀低于 2% 或失业水平过高时,美联储可能会降低利率,从而对美元造成压力。

在极端情况下,美联储还可以印制更多美元,实施量化宽松政策(QE)。量化宽松是美联储大幅增加陷入困境的金融体系中的信贷流量的过程。这是一种非标准的政策措施,用于银行因担心交易对手违约而不愿相互借贷导致信贷枯竭的情况。当单纯降低利率不可能达到必要的效果时,这是最后的手段。这是美联储应对 2008 年大金融危机期间信贷紧缩的首选武器。其中包括美联储印制更多美元,主要用于从金融机构购买美国政府债券。实施量化宽松政策通常会导致美元走软。

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券本金再投资于新的购买。量化紧缩政策通常令美元看涨。

相关文章

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。

今日金价分析:2026年预测的关键洞察

2026年是否会成为黄金投资之年?随着现货黄金价格逼近新高,我们审视了影响当前金价的关键因素。种种信号表明黄金有望刷新历史纪录,我们探讨了金价到2026年突破每盎司6,000美元的可能性。