特朗普考虑对华关税分级方案;降息预期升温!美股连续上攻,纳指三日累涨超8%

- 特朗普考虑对华关税分级方案

- 降息预期升温!美股连续上攻,纳指三日累涨超8%

- 英特尔盘后跌近5%,二季度营收指引欠佳,下调全年资本开支目标

- 谷歌盘后涨近5%,AlphabetQ1营收和利润超预期

- 中国平安增加临时提案,拟发行不超500亿元人民币债券融资工具

热点要闻

特朗普考虑对华关税分级方案

美方高级官员透露,特朗普政府正考虑多种方案。第一种方案,对中国商品征收的关税税率可能降至大约50%-65%。第二种方案则被称为“分级方案”,美方将把进口自中国的商品分为所谓“对美国国家安全不构成威胁”和所谓“对美国国家利益具有战略意义”的商品。美媒称,在“分级方案”里,美方将对前一类商品征收35%的关税,对第二类商品的关税税率至少为100%。白宫新闻秘书莱维特称,特朗普在对华关税问题上的立场“没有软化”。

美联储官员:若特朗普高额关税致失业率飙升 将支持降息

美国联邦储备委员会理事克里斯托弗·沃勒当日警告称,美国总统特朗普引发的贸易战可能很快会导致失业率上升。据悉,因为其他国家对美国商品征收报复性关税,美国目前的就业形势已面临风险。若外国客户减少订单,美国一些依赖出口的行业可能被迫裁员。沃勒表示,若关税维持现状,7月之前将不会对美国经济造成显著影响。如果特朗普政府恢复激进的关税水平,企业可能会开始裁员,如果失业率大幅上升,他将支持降息。沃勒强调,一旦劳动力市场出现严重恶化,他预计很快会有更多降息。

桥水基金警告:特朗普政策或引发经济衰退,全球资本正撤离美国资产

全球最大对冲基金桥水发布报告警告,特朗普政府的“现代重商主义”政策转向可能引发经济衰退,并导致国际资本加速逃离美国市场。该机构预警称,美国衰退概率上升,特朗普关税政策引发的经济放缓“极可能恶化为衰退”。桥水基金指出贸易战正在反噬美国,所谓“暂缓征收”未能缓解贸易紧张局势,反而导致资本流动逆转——美国资产高度依赖的外资流入出现断流风险,这使得过去十年“美强他弱”的资产配置逻辑面临重构。桥水指出当前投资组合正暴露于四大风险之下:经济增长失速、美联储政策工具失效、股票持续表现不佳、美国资产相对全球市场落后。

蓝佛安:关税战、贸易战进一步影响经济金融稳定

4月23日至24日,二十国集团(G20)主席国南非在美国华盛顿举行今年第二次G20财长和央行行长会议。会议主要就全球宏观经济形势和金融稳定、国际金融架构以及促进非洲增长和发展等议题进行了讨论。财政部部长蓝佛安出席会议并发言,副部长廖岷陪同参会。蓝佛安表示,当前世界经济增长动能不足,关税战、贸易战进一步影响经济金融稳定。中方坚定维护以世界贸易组织为核心的多边贸易体制,主张通过平等对话协商解决贸易和关税争议,也将坚定维护自身正当权益。

隔夜美股

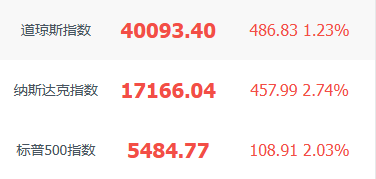

沃勒等美联储高官讲话令市场的降息预期升温,美国股债齐涨。美股连续上攻,纳指三日累涨超8%;道指涨1.23%,标普500指数涨2.03%。明星科技股普涨,特斯拉、亚马逊、微软涨超3%,谷歌、Meta涨逾2%,苹果涨近2%。

半导体板块涨幅居前,美光科技、博通涨逾6%,英特尔、AMD涨超4%,英伟达涨逾3%。热门中概股多数上涨,小马智行涨37%,房多多涨10.8%,蔚来、新东方、小米ADR、拼多多、B站、百度网易涨6.2%-2.1%,阿里涨0.2%,理想跌0.8%,京东跌3.3%。

英特尔盘后跌近5%,二季度营收指引欠佳,下调全年资本开支目标

英特尔盘后跌近5%。英特尔一季度调整后EPS为0.13美元,分析师预期0.0074美元。一季度营收126.7亿美元,预期123.1亿美元。一季度数据中心和AI营收41.3亿美元,分析师预期29.6亿美元。一季度客户计算营收76.3亿美元,分析师预期69.3亿美元。一季度英特尔代工(Intel Foundry)营收46.7亿美元,分析师预期43亿美元。一季度调整后运营利润率5.4%。将精简组织架构,消除(若干)管理层。至3月29日,公司员工总数10.26万,2024年12月为10.89万。一季报没有考虑重组计提因素。

预计二季度营收112亿-124亿美元,分析师预期128.8亿美元。业绩指引体现出消费者开支和投资顾虑。2025年总体资本开支目标将从200亿美元下调至180亿美元,全年调整后运营资本开支目标砍掉大约170亿美元,预计全年净资本开支大约80亿-110亿美元。

谷歌盘后涨近5%,AlphabetQ1营收和利润超预期

谷歌盘后涨近5%。谷歌母公司Alphabet一季度EPS为2.81美元,分析师预期2.01美元。一季度营收902.3亿美元,分析师预期891亿美元。一季度税后(ex-tac)营收764.9亿美元,分析师预期754亿美元。一季度谷歌公司广告营收668.9亿美元,分析师预期663.9亿美元。一季度谷歌云营收122.6亿美元,分析师预期123.2亿美元。一季度YouTube广告营收89.3亿美元,分析师预期89.4亿美元。一季度运营利润306.1亿美元,分析师预期288.6亿美元。一季度付费订阅用户数超过2.7亿。追加700亿美元股票回购,(季度)股票现金分红将提高5%至0.21美元。

美银:因关税冲击及延迟推出Siri AI版本,下调苹果目标价至240美元

美银在苹果于5月1日公布第二财季业绩前,将其目标价从250美元下调至240美元。美银分析师Wamsi Mohan称,因为关税令供应链更复杂导致更高成本,以及苹果推出Siri AI版本的延迟,进一步下调收入预期,现时预测苹果全年每股收益为7.25美元,营收为4120亿美元。他称,更新后的收入预测已纳入消费者将涌向苹果商店购物,以避开即将生效的关税的假设,但长期而言,该趋势将会减弱。

Meta确认虚拟现实业务裁员

Meta公司发言人周四向媒体确认,负责开发虚拟现实、增强现实及相关可穿戴设备的Reality Labs正在经历裁员,影响该部门的Oculus Studios软件开发团队。

波音证实:中国已停止接收新飞机

波音公司首席执行官凯利·奥特伯格证实,由于中美“贸易战”,中国已停止接受新飞机。奥特伯格表示,波音计划在2025年向中国交付约50架飞机,“由于关税环境”,中国客户已经“停止接收飞机交付”。

一季度特斯拉在欧洲销量暴跌45%

欧洲汽车制造商协会发布的数据显示,一季度,美国电动汽车制造商特斯拉在欧洲的新车销量同比下降了45%。数据显示,今年一季度,特斯拉在欧盟市场的新车注册量约3.6万辆,低于去年同期的约6.6万辆,市场占有率为1.3%。其中,特斯拉今年3月新车注册量约1.8万辆,同比下降36%。

港股机会

京东外卖宣布:日单量突破1000万单

4月24日,据京东黑板报消息,京东外卖日单量已突破1000万单,覆盖166个城市。此前,4月15日,京东外卖宣布日单量突破500万单。

中国平安:2024年年度股东会增加临时提案 拟发行不超500亿元人民币债券融资工具

中国平安(601318.SH)公告称,单独持有本公司2.52%股份的股东商发控股有限公司在2025年4月24日提出临时提案并书面提交股东会召集人,为了满足公司长期稳定发展的需求,优化资本结构,调整公司债务结构,降低财务融资成本,公司拟根据市场情况进行债务融资,在境内一次或分多次发行本金不超(含)500 亿元人民币债券融资工具,包括但不限于资本补充债券、金融债券、公司债券及其他监管机构许可发行的境内人民币债券融资工具。

中国铝业(02600.HK):一季度营业收入约557.836亿元,同比增长13.95%;净利润约35.38亿元,同比增长58.78%。

中石化油服(01033.HK):一季度营业收入178.5亿元,同比减少3.7%;净利润2.18亿元,同比增加23%。

新高教集团(02001.HK):公布截至2025年2月28日止中期业绩,总收入同比增长11.4%至16.513亿元,净利润同比增长8.6%至4.69亿元。

高鑫零售(06808.HK):预计截至2025年3月31日止年度税后盈利大幅改善,同比扭亏为盈公告称,按照香港财务报告准则计算取得税后盈利约人民币3.5亿元至人民币4亿元,上一年同期亏损16.68亿元。主要受益于销售收入稳中向好,同店销售额保持正增长,降本增效成效显著。

海普瑞(09989.HK):一季度营业收入13.94亿元,同比增长1.53%;净利润1.57亿元,同比增长1%。

周大福(01929.HK):一季度零售值同比下降11.6%。季内,内地直营店及加盟店的同店销售分别同比下降13.2%及8.7%。

赤子城科技(09911.HK):一季度社交业务平均月活达约3283.5万,环比增长约3.4%;社交业务总收入预期约13.45亿至13.95亿元,同比增长约39.1%至44.3%。

五矿资源(01208.HK):一季度铜总产量达约11.82万吨,同比增长76%。

香港交易所(00388.HK):斥资63亿港元购置永久总部物业。

绿科科技国际(00195):雷尼森项目一季度锡产量为2432吨,环比下跌26.9%

汇丰控股(00005.HK):斥资1661.55万港元回购股份19.8万股,回购价83.55-84港元。

友邦保险(01299.HK):斥资2.79亿港元回购500万股,回购价55.25-56.70港元。

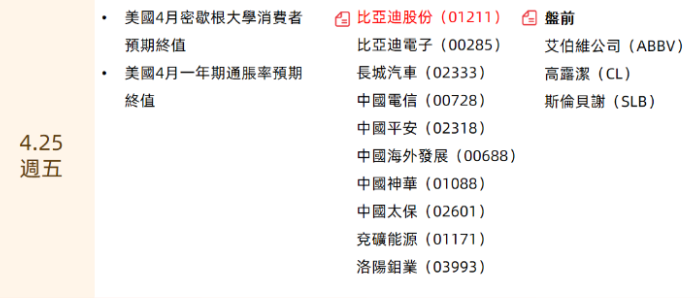

财经预告

港股财报

比亚迪股份、比亚迪电子、长城汽车、中国平安、中国电信、中国海外发展、中国神华、中国太保、兖矿能源、洛阳钼业

美股财报

盘前:艾伯维公司、高露洁、斯伦贝谢

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。