早餐 | 关税消息反复,刺激美股震荡上涨!特斯拉绩后涨超 5%

市场概述

关税再度牵动美股神经!

周三消息称白宫可能缓和关税政策,推动美股三大指数早盘刷新日高,道指涨近 1190 点、涨约 3%,标普涨超 3.4%,纳指数近 4.5%。

早盘尾声时,美国财长贝森特提到两大经济体有达成 “重大” 贸易协议的机遇,三大美股指保持涨势,纳指涨超 4%,标普还涨超 3%,道指涨超 2%。

但贝森特此后说,特朗普还未对个别经济体提出降低关税,双方达成全面贸易协议可能需两三年,特朗普不会单方面降关税,三大指数午盘一度回吐超半数涨幅。

科技七巨头普涨,特斯拉收涨 5.33%,亚马逊涨 4.25%,Meta Platforms 涨 4.02%,英伟达涨 3.67%,谷歌 A 涨 2.5%,苹果涨 2.24%,微软涨 1.97%。

AI 机器人和芯片板块领涨美股行业板块,Tempus AI 收涨 14.62%,绩优德州仪器盘后一度涨超 6%;AMD 收涨 4.72%,台积电 ADR 涨 4.19%。

中概指数再赢大盘,收涨近 3%,小鹏汽车涨超 7%,蔚来涨 5%。

美国财长提及 “重大” 贸易协议机遇,又称美方还未提出降关税

贝森特表示,美国需要实现经济再平衡,更多地依赖制造业和出口,而非消费,如果外方愿意采取行动,从相反的方向,实现经济再平衡,两个主要经济体就有机会就贸易问题达成 “重大协议”。

他还称,对美国总统特朗普要罢免美联储主席鲍威尔的论调不持立场,特朗普尚未对个别主要经济体提出单方面降低关税,双方达成全面的贸易协议可能需要两三年时间。

此外,在贸易谈判能够进行之前,美国同另一主要经济体需要降低各自的高关税,但他又说,特朗普不会单方面降低关税。

媒体:白宫称特朗普打算豁免汽车制造商部分关税

白宫周三向媒体证实之前,有媒体称,特朗普打算豁免部分汽车零部件关税,豁免包括对钢铝征收的关税,不包括对进口整车 25% 的关税,也不影响对汽车零部件定于 5 月 3 日开始执行的 25% 关税。分析认为,这是特朗普在其最激进关税政策上再次退缩。

特朗普为何突然” 放过 “鲍威尔?多亏了贝森特和卢特尼克

本周二特朗普公开表示不打算解雇鲍威尔。媒体称,这部分源于财长贝森特和商务部长卢特尼克私下警告特朗普,罢免鲍威尔或引发市场动荡和法律纠纷。卢特尼克还表示,即使解雇鲍威尔,其他美联储成员也可能维持与鲍威尔类似的货币政策。

关税风暴后美联储首份褐皮书:经济活动变化不大,贸易担忧遍布全美

褐皮书显示,自上次报告以来,经济活动几乎没有变化,但国际贸易政策的不确定性在各份报告中普遍存在。仅有五个地区经济活动略有增长。

本次褐皮书中,“关税” 一词被提及 107 次,是上次的两倍以上,本次对 “不确定” 的类似意思的词语提到 89 次。褐皮书指出,随着经济不确定性加剧,尤其是关税方面的不确定性,几个地区的前景 “显著恶化”。

涉及稀土,马斯克:“正与中国协商”

据环球时报,马斯克在公司财报电话会议上表示,Optimus 的量产计划会受到中国稀土出口管制措施的影响。特斯拉正在积极申请中国稀土永磁材料的出口许可。

“三大利空” 即将考验英伟达

“三大利空” 因素包括:将于 5 月 15 日生效的 AI 扩散规则、美国超大规模客户的 AI 需求及资本支出,以及潜在关税对利润率的影响。在计提 55 亿美元费用后,花旗预计英伟达即将公布的第一财季销售额可能仅比市场预期高出约 5 亿美元。更令人担忧的是第二财季的展望,花旗预计其销售额将环比持平,约为 440 亿美元。

报道:OpenAI 预计 2029 年收入将达 1250 亿美元,AI 代理成增长引擎

OpenAI 预测未来五年内,代理业务将占其总收入的近四分之一,渠道收入将占总收入的五分之一,预计到 2029 年前者收入达 290 亿美元,后者则升至 250 亿美元。通过成本控制,预计 2029 年实现现金流转正,毛利润占比将达 70%。

欧洲 “牛刀小试”,先罚苹果和 Meta 7 亿欧元,接下来再给 60 天观察

欧盟根据《数字市场法》(DMA)对苹果和 Meta 分别罚款 5 亿欧元和 2 亿欧元,总计 7.98 亿美元。此举发生在特朗普威胁对欧盟实施报复关税后,分析认为欧盟的处罚相对克制,未达公司全球年收入 10% 的最高罚款,旨在避免进一步激怒特朗普。

报道称英特尔本周宣布裁员超 20%

这已经是英特尔一年内的第二轮大规模裁员。去年 8 月,公司宣布裁减约 15000 个职位。截至 2024 年底,英特尔员工人数已从前一年的 124800 人减少至 108900 人。消息公布后,英特尔收涨超 5%。

“欧洲最大公司” SAP 财报后暴涨

SAP 第一季度利润达 23 亿欧元,扭转 2024 年同期的亏损 7.87 亿欧元。云业务营收作为 SAP 公司关键指标,强劲增长 26%,达到 49.9 亿欧元。公司股价一度上涨 11%,创下六年来最大单日涨幅。

美国 4 月 Markit 综合 PMI 超预期下降创 16 个月新低

数据表明,4 月美国商业活动增长降至 16 个月低点,对未来一年商业前景的预期也下降至自疫情以来最低之一;商品和服务的销售价格上涨幅度为一年多来最大,尤其是制造品价格大幅上涨,与关税有关。就业指数低迷。

相关文章

特朗普开除鲍威尔闹剧未完?美联储独立性会否跌落神坛?

TradingKey - 美国总统唐纳德.特朗普(Donald Trump)重返白宫不到一百天不仅带来了百年罕见的高关税政策,还正在试图挑战美国法律极限——直接解雇美联储主席鲍威尔(Jerome Powell),经济和政治政策的不利变革令美国资本市场遭遇股债汇三杀。华尔街机构和政要人士纷纷警告,总统解雇美联储主席将需要美国百年法律的突破,特朗普的做法会削弱美联储独立性并威胁美元霸权的地位。

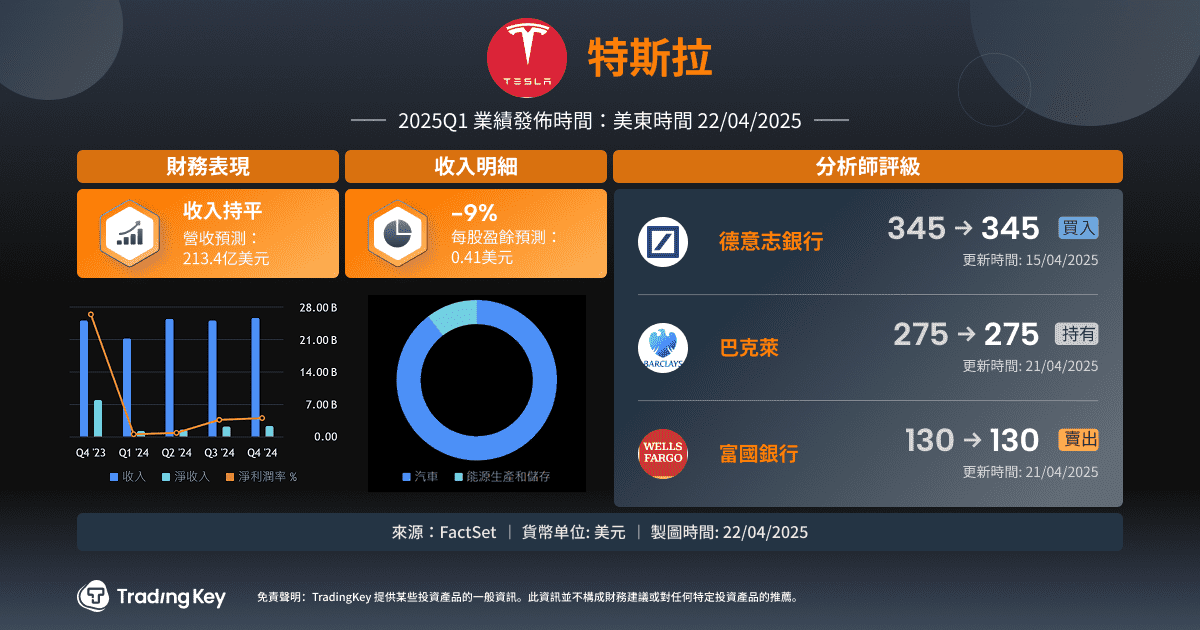

特斯拉Q1财报点评:自动驾驶与机器人引领未来增长

TradingKey - 特斯拉2025年第一季度财报显示出短期内的财务压力,核心数据低于市场预期,营收和盈利能力均面临挑战。在销量和利润承压的背景下,马斯克依然对特斯拉的未来依然充满信心,他强调特斯拉正经历一个转型期,公司正处于从传统汽车制造商向技术驱动的综合生态系统转型,自动驾驶技术和人形机器人是特斯拉未来增长的核心驱动力,这才是特斯拉未来增长的关键驱动力。