【捉妖记】从暴涨到脚踝斩,谁在操控广联科技?

在鱼龙混杂的港股市场,股价走势成“妖”的股票并不罕见。这严重侵害了中小投资者利益,饱受市场的诟病。

近期,一只SaaS概念股股价妖风凛冽,股价上蹿下跳。

股价异动背后,庄家所为?

汽车后市场智能网联服务提供商广联科技控股(02531.HK)(下称“广联科技”)的股价,上演了一段刺激的“过山车”行情。

自去年7月中旬挂牌上市后,广联科技的股价一路高歌猛进,于2024年底至2025年2月中旬略有回调后,股价突然旱地拔葱上攻。但2月19日起,其股价开始断崖式下跌,4月以来累计跌去近80%,将此前涨幅尽数抹平。

事出反常必有妖,正常上市公司的股价往往不会有如此离奇的走势。对此,有投资者在股吧发帖质疑“庄股”。

散户只持股5.06%……

港股市场的不少妖股、庄股或老千股,普遍有以下特点:股价走势异常,脱离市场逻辑;股权高度集中,流通筹码少;成交量与价格背离。

广联科技的股价走势不但异常背后,除了成交量较低之外,其股权集中度也异常得令人惊掉下巴!

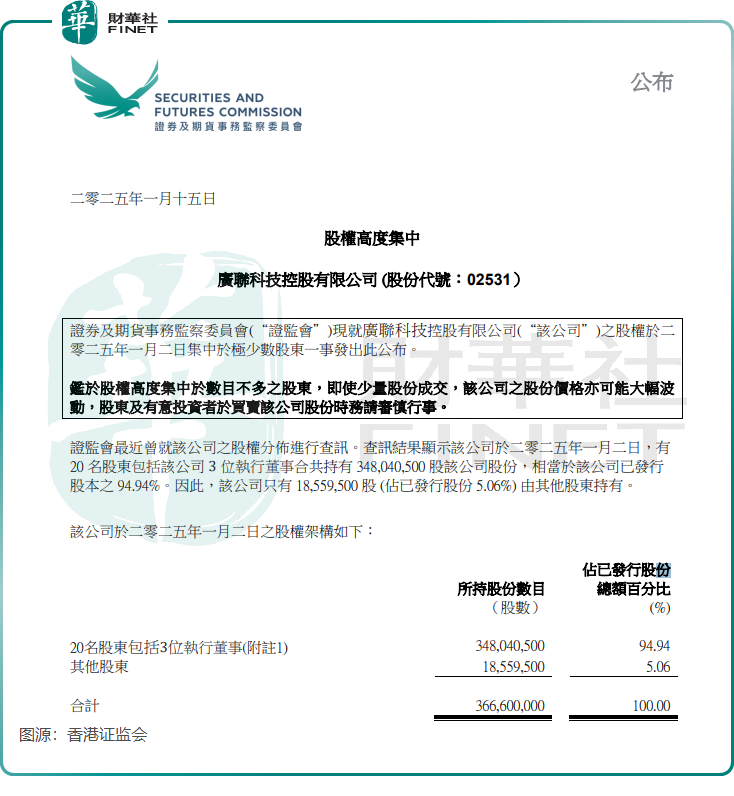

香港证监会不定期在官网披露股权高度集中的上市公司名单,广联科技“不幸”成为今年以来香港证监会首批被点名的上市公司。

今年1月15日,香港证监会发布消息称,证监会最近曾就广联科技的股权分布进行查讯。查讯结果显示该公司于2015年1月2日,有20名股东包括该公司3位执行董事合共持有3.48亿股该公司股份,相当于该公司已发行股本的94.94%。因此,该公司只有1855.95万股(占已发行股份5.06%)由其他股东持有。

如此高的股权集中度,意味着由于流通筹码过少,市场缺乏真实买家,只需少量资金就可炒上市公司股价,股价突然闪崩并不足为奇。

雪上加霜的是,广联科技入选港股通计划彻底泡汤。

据悉,原本预计于2025年3月10日获纳入港股通的广联科技,因股权高度集中问题,其入通资格被暂停一次。

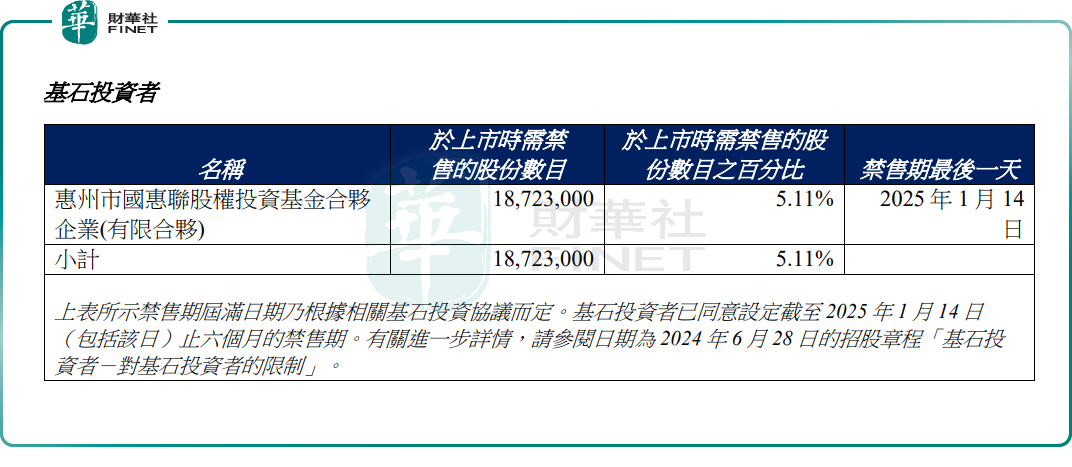

此外,亦观点认为限售股解禁所带来抛压预期或成为广联科技股价下跌的另一大“导火索”。

根据此前披露的发售结果公告,广联科技的基石投资者惠州市国惠联股权投资基金合伙企业(有限合伙)持有其5.11%的股份,最后解禁日为2025年1月14日。

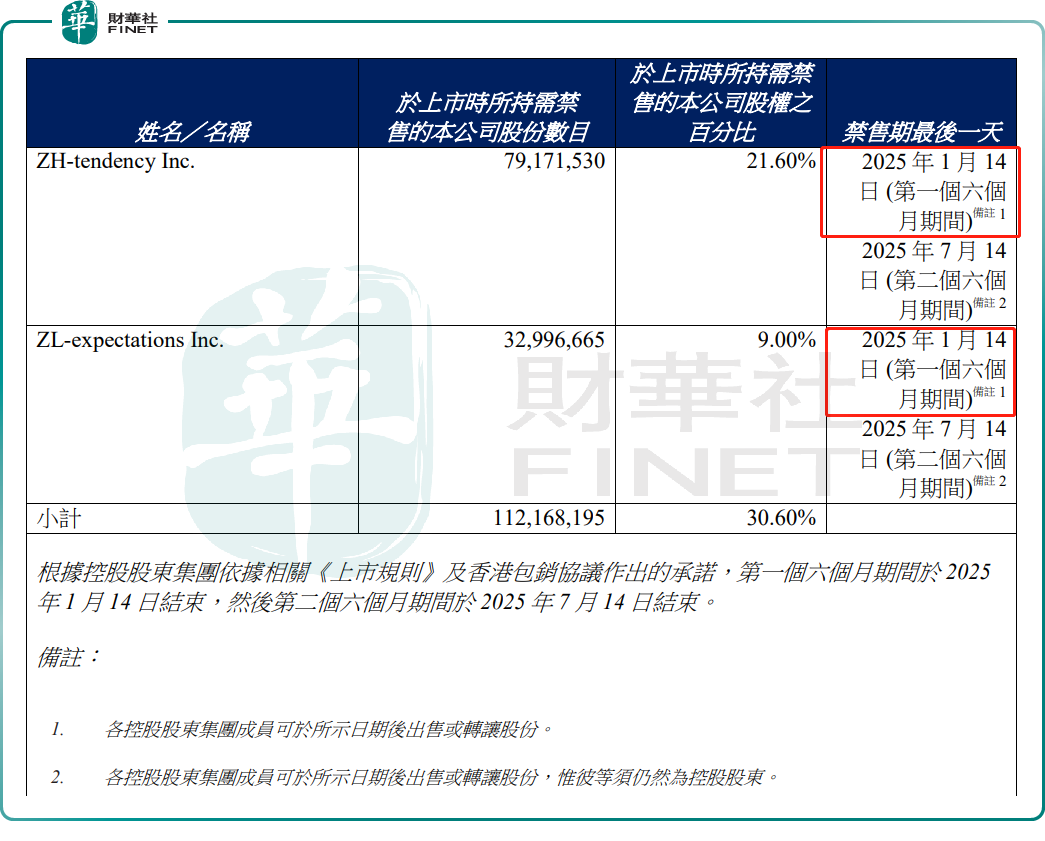

同日,控股股东(即朱雷兄弟)迎来第一波解禁。

根据财华社对港交所公开披露数据的查询,截至4月16日收盘,未发现广联科技控股股东有减持股份的记录。

虽然没有查到股东抛售股份的记录,但广联科技上市后业绩的走弱及行业竞争加剧,这些不利因素集中爆发,也给股价带来了一些压力。

业绩倒退,高管出走

成立于2012年的广联科技,是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,为4S店、车载设备OBM以及汽车融资租赁公司等汽车后市场客户提升营销及运营效率,并提高其收益及盈利能力。

受惠于国内新能源汽车市场崛起带动SaaS服务需求的增长,广联科技于2024年拿下了赛力斯(601127.SH)、奇瑞等头部车企的订单,收入增长亮眼。

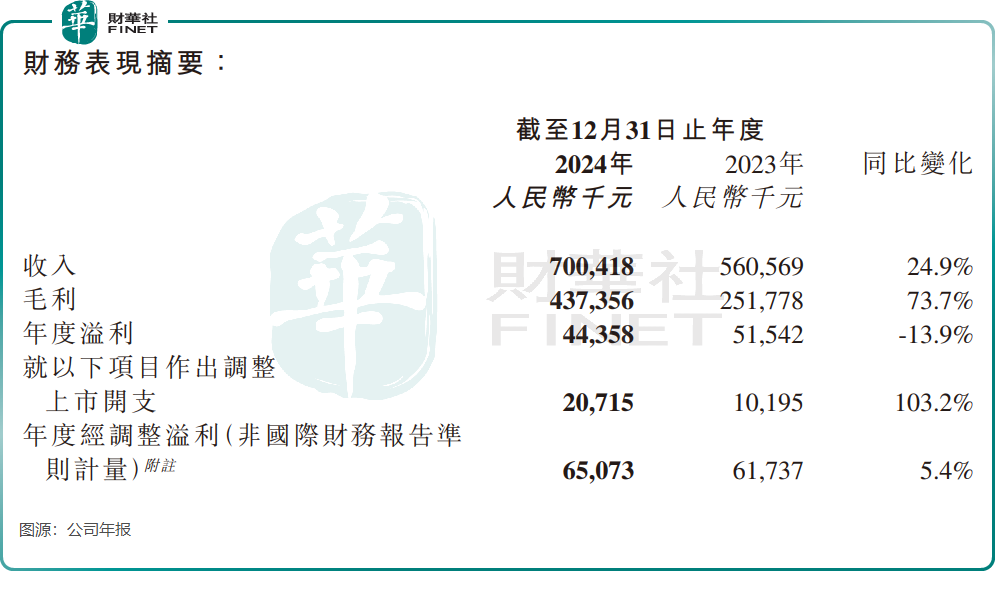

年内,广联科技实现收入7亿元(单位人民币,下同),同比增长24.9%;不过净利润出现下滑,同比减少13.9%至4435.8万元。

报告期内,广联科技就上市开支作出调整后的年度经调整溢利为6507.3万元,同比小幅增长5.4%。

广联科技依赖营销驱动收入的增长,2024年分销及营销开支高达3.33亿元,同比增长超一倍,这也导致公司利润较低。

无论是车载硬件还是SaaS服务,广联科技所处的赛道早已红海一片。在巨头环伺的竞争中,其依赖营销烧钱换增长的模式,能否持续盈利仍是一个问号。若分销及销售开支得不到优化,广联科技利润端的低增速情况或难有显著改变。

而在3月25日披露年度业绩报后,广联科技股价就开启了跌跌不休的走势,市场或对其业绩稳定性及发展前景存在忧虑。

另外,广联科技高管层近来面临流失的情况。

自2025年3月25日起,蒋忠永已辞任公司执行董事及战略委员会的成员。而更早前的2024年12月31日,公司的非执行董事邹方昭也已辞任该职位。

小结

对于广联科技而言,此次股价的急剧下跌恰似一面镜子,映照出港股市场中“妖股”所固有的典型问题。当股权高度集中遭遇解禁预期压力,加之业绩的不稳定性以及前景的不确定性,极易引发股价的剧烈波动,而缺乏“火眼金睛”的散户投资者极易成为市场剧烈波动的无辜受害者。所以,碰到股票大起大落的时候,投资者可得小心再小心。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。