阴霾下,阿斯麦订单“塌房”

丹麦光刻机供应商阿斯麦(ASML.US)公布的截至2025年3月30日止的第1季新增订单净额为39.36亿欧元(其中包括EUV的12亿欧元),远低于市场预期的48.9亿欧元,引发市场对于阿斯麦的不乐观,阿斯麦在纳斯达克交易所的盘后股价大跌5.80%。

2025年第1季,阿斯麦的净销售额为77.42亿欧元,其中安装管理销售收入为20.01亿欧元,稍低于市场预期的78亿欧元(路透数据,下同);第1季毛利率为53.99%,稍微高于指引区间52%至53%,管理层表示主要原因有两个:由于定价较高的产品贡献较预期高,EUV的平均售价提高;第二个主要原因是,该公司达到了客户特定的季度业绩目标,并因此获得了奖励。第1季的净利润为23.55亿欧元,稍高于市场预期的23亿欧元。

阿斯麦预计其2025年第2季净销售额介于72亿至77亿欧元之间,毛利率介于50%至53%之间。维持2025年全年净销售额300亿至350亿欧元的指引目标,以及毛利率介于51%至53%的预期。

管理层预计下半年的毛利率会稍微下降,原因包括高数值孔径(NA)系统正在推进交付,因此预计下半年确认的收入将高于上半年,但是该系统的利润率较低,所以会对下半年的毛利率带来一定的稀释影响。考虑到关税,管理层仍预计全年毛利率仍介于51%至53%之间。

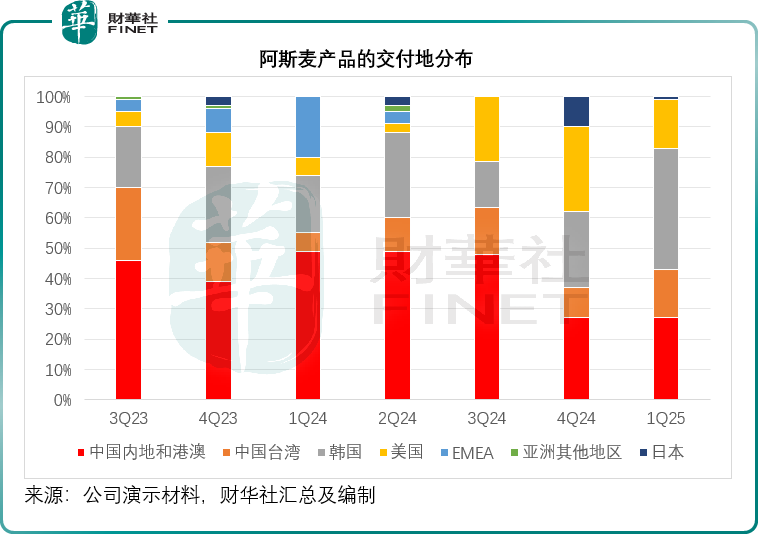

见下图,受贸易壁垒、全球政经不确定性等因素的影响,阿斯麦的地区客户贡献在这两个季度不确定性明显增加,在2024年第3季之前,包括港台在内的大中华区占了阿斯麦交付规模的一半以上,但是到2024年第4季之后,这个比重明显降低,其中的原因固然包括其客户的产能扩张时间表,但是引发客户产能扩张计划的根本原因在于客户对于未来业务增长的预判,以及对于未来潜在风险的评估,阿斯麦的订单数表现不及预期也是同一逻辑——或意味着客户对业务前景的信心下降。

管理层对于前景和关税影响的解读

管理层表示,目前与客户的谈判支持其之前的预期——即2025年和2026年将实现增长,但是最近的关税政策将增加宏观环境的不确定性。

AI仍是市场的主要驱动力,需求仍十分强劲,如果AI需求持续强劲,而其客户继续扩大产能,对于阿斯麦来说将是一个机遇,不过,有部分客户仍存在一定的不确定性。

阿斯麦评论了美国关税政策会如何影响到其产业链生态:

第一类是对交付的整套系统;

第二类是对在美国现场作业中使用的零件和工具征收的关税;

第三类是阿斯麦为支持其美国生产线而进口到美国的物料被征收关税;

第四类是其他国家对从美国运往这些国家的产品征收的关税。

这些都是直接影响,然而还有许多间接影响,包括对整条产业链带来的不确定性,对宏观经济构成的威胁以及由此对潜在需求的冲击等等。

由此可见,关税对阿斯麦的前景将带来负面影响,然而,管理层依然维持1月末公布上季业绩时的全年业绩指引,这不由得引发我们的思考:阿斯麦对于自身的展望是否过于乐观。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。