月内跌幅超80%,广联科技控股发生了什么?

4月15日,汽车后市场智能网联服务提供商广联科技控股(02531.HK)又双叒叕暴跌了,截至收盘,该股砸出39.39%的深坑,报6港元/股,月内股价已缩水超八成。

回首过往,广联科技控股可谓风光无限。

去年7月15日,其以4.7港元的发行价登陆港交所,上市后便开挂似一路狂飙,至12月24日最高涨幅高达7倍之多,在一众次新股中脱颖而出。

然而,自那之后,广联科技控股便进入下滑通道,尤其是1月15日证监会拉响“股权高度集中”警报,以及限售股解禁后,其股价就像被戳破的气球,一蹶不振。

更糟糕的是,原本机构预测广联科技控股有望于3月10日纳入港股通。结果,证监会一盆冷水浇了下来——“股权高度集中警告”,在未解决股权高度集中问题其入通资格将暂停一次。这意味着广联科技控股近期入港股通的计划彻底泡汤。

除此之外,从基本面看,广联科技控股的整体业绩表现欠稳,进一步压制该公司股价的上涨。

广联科技控股,是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,助力4S店、车载设备OBM以及汽车融资租赁公司等汽车后市场客户提升营销及运营效率,并提高其收益及盈利能力。

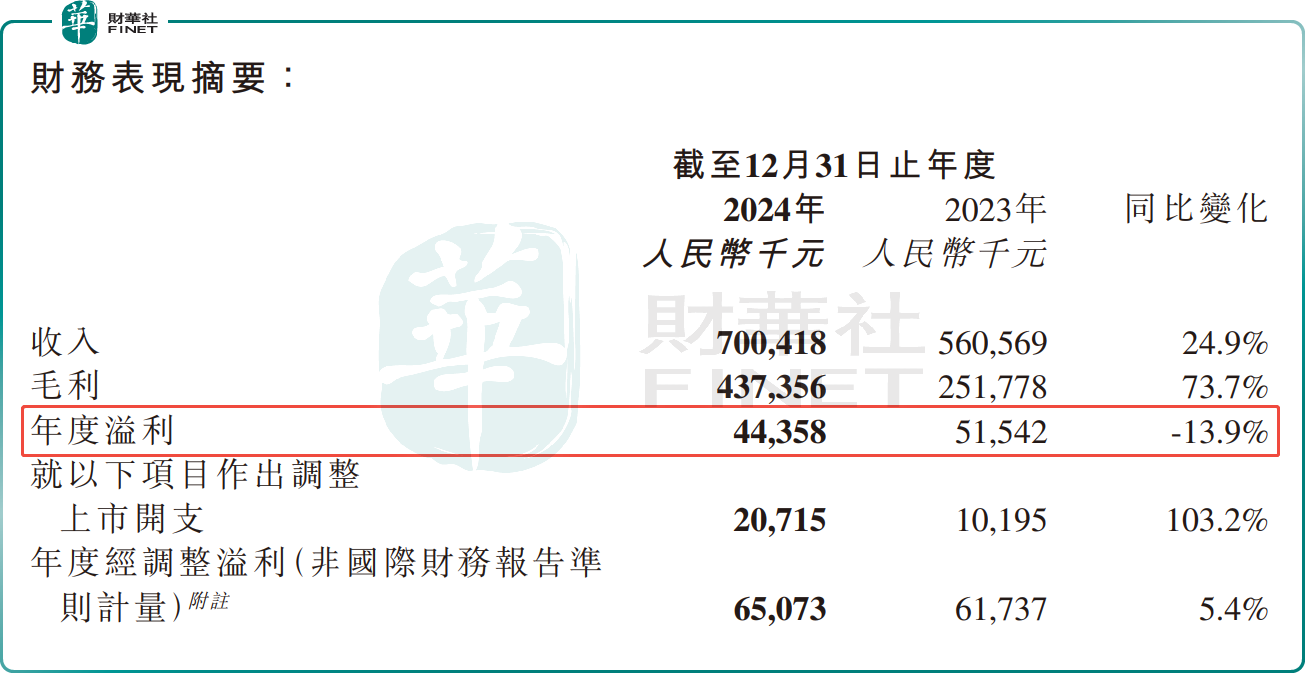

近几年,随着国内新能源汽车市场崛起,对车载硬件和SaaS服务需求也日益增长。作为行业龙头,广联科技控股吃到了市场红利,营收规模逐年扩大。2024年,广联科技控股实现营收7亿元(单位人民币,下同),同比增长24.9%,这已经是连续第三年增长。

不过,尽管收入显著增加,但其盈利表现却并不如人意。2024年,广联科技控股利润同比减少了13.9%,至4435.8万元。

利润滑坡背后,是广联科技控股三大费用激增。财报显示,2024年,广联科技控股的分销及销售开支同比飙增了109.5%,至3.33亿元;行政开支约3066.8万元,同比增长44.8%;研发开支增至2785万元,同比增长54.1%。

结语:

今年以来,广联科技控股利空消息一个接一个,包括股权高度集中、入港股通计划被搁浅、盈利表现不佳等,受此影响其股价仿佛坐上跳楼机,迄今该股较51.6港元的历史高点已大幅回撤超88%。

虽然股价回撤幅度较大,但广联科技控股当前估值并不便宜。截至2025年4月15日收盘,广联科技控股市盈率(TTM)为45.8倍,位居港股数码科技解决方案板块前列。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。