绩后股价异动明显!恒生银行的年报有何看点?

2月19日,汇丰控股(00005.HK)和恒生银行(00011.HK)均公布了2024年业绩报告。不过,披露业绩后,这两家公司的股价走势却表现迥异。

其中,汇丰控股在2月19日续涨1.38%,再创股价新高,但在2月20日遭遇下跌;而恒生银行在绩后异动放量大跌3.92%,一度引发广泛关注,但又在2月20日出现回暖上涨,已经收复大部分“失地”。

恒生银行的业绩有哪些看点?

业绩延续增势

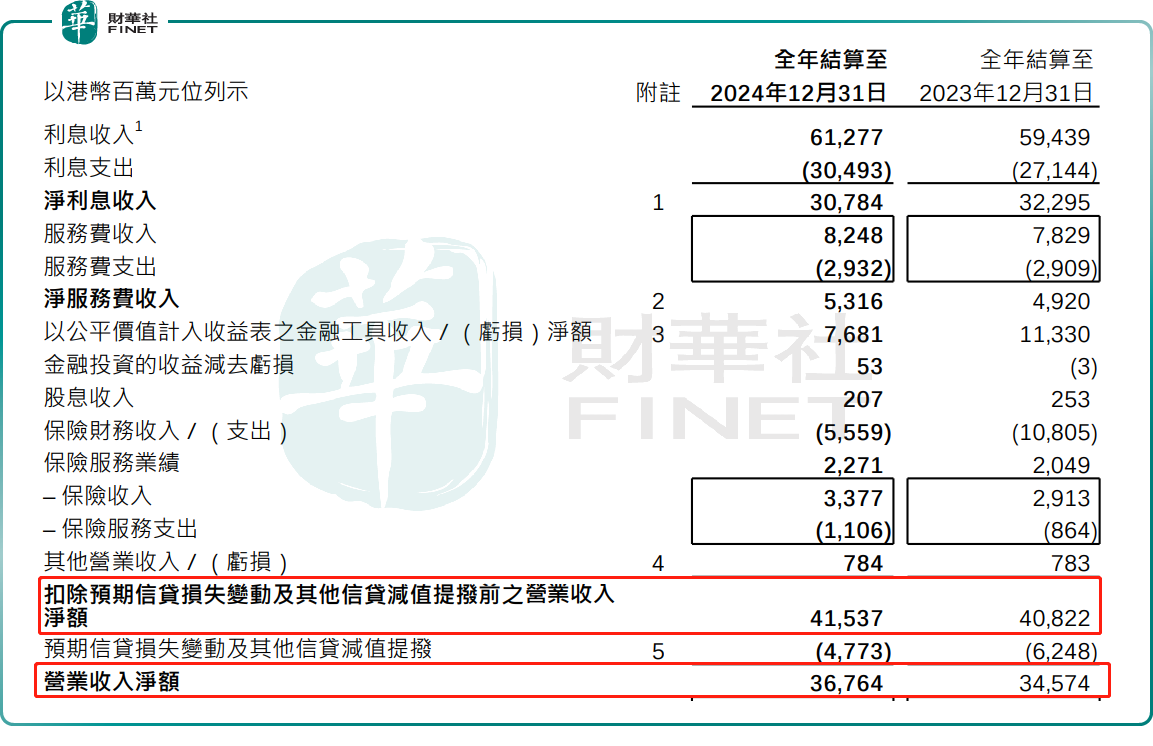

根据恒生银行的公告,2024年,扣除预期信贷损失变动及其他信贷减值提拨前的营收为415.37亿港元,同比增长1.75%;实现经营溢利215.58亿港元,同比增长8.08%;股东应占溢利为183.79亿港元,同比增长2.98%;每股盈利增长4%,为每股9.33港元。

恒生银行执行董事兼行政总裁施颖茵在公告中表示,受地缘政治及大环境影响,2024年充满挑战,但恒生专注于拓展多元化收入并扩大目标客户群,取得了良好的业绩,亦积极减低贷款组合的风险。

公告亦显示,由于香港及内地的零售客户数量加速增长,恒生银行新吸纳的富裕客户数目上升75%,整体富裕客户数目增长15%。恒生银行还积极发展综合银行和财富管理等跨境业务,内地零售客户的新开户口数目亦按年激增81%。

有哪些亮点?

根据公告,利率自2024年第三季开始下调,恒生银行亦受到市场贷款需求疲弱的影响,因此净利息收入减少4.68%,为307.84亿港元,净利息收益率收窄10个基点,为2.2%。

而非利息收入上升26%,为107.53亿港元,表现强劲,主要由于恒生银行加强发展财富管理业务,相关收入同比增长22%。

其中,净服务费收入增加8%,为53.16亿港元,得益于恒生银行投资服务收入持续表现强劲,细分来看主要由零售投资基金增长39%,证券经纪及相关服务收入增长19%,这主要是因为2024年股票成交量增加。

以公平价值计入收益表之金融工具收入/(亏损)净额减少36.49亿港元,即32%,为76.81亿港元。

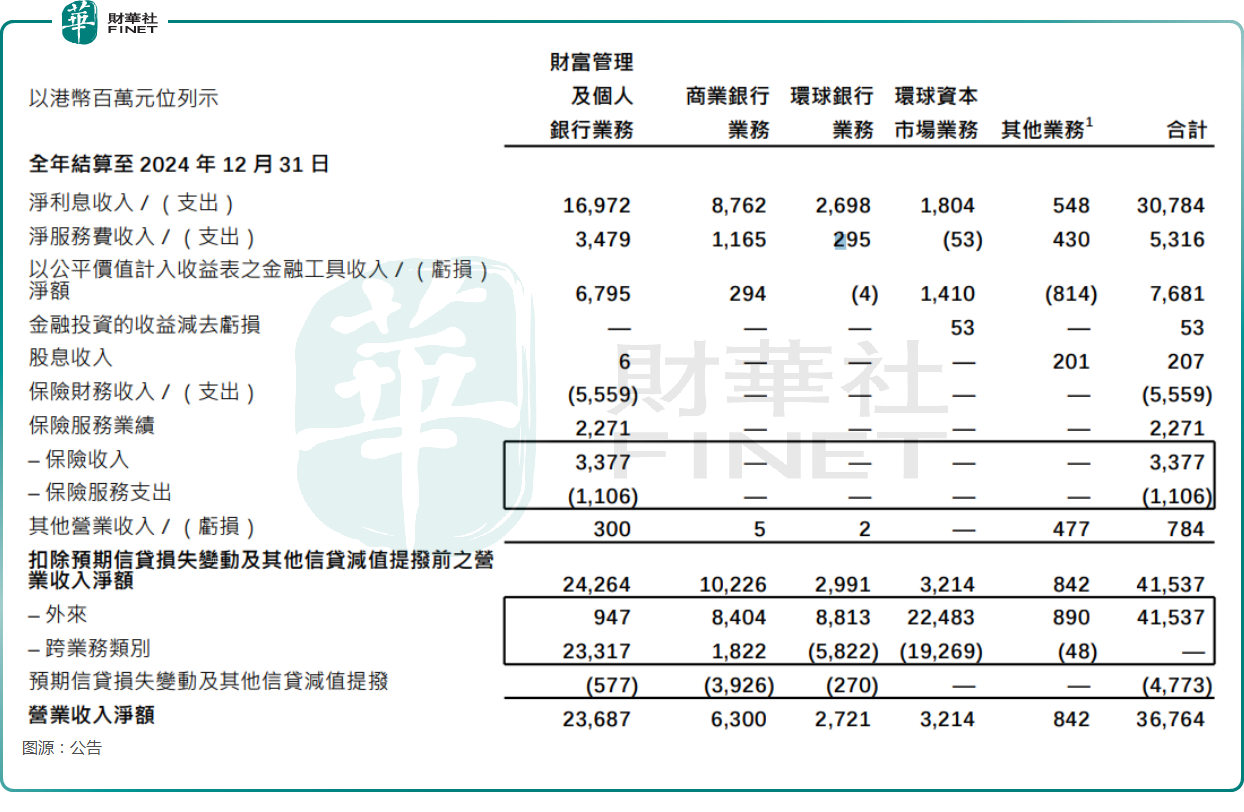

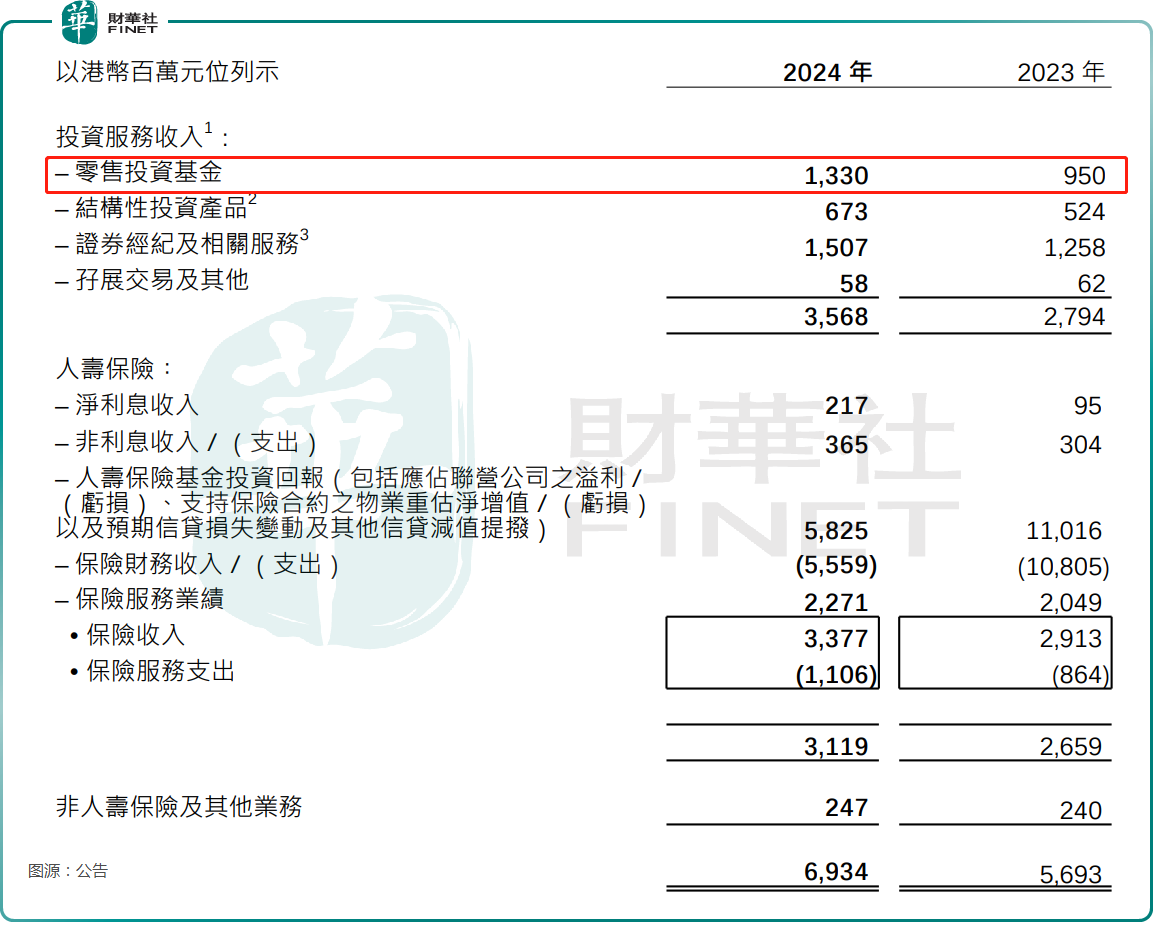

另外,恒生银行特别指出,财富管理业务收入(主要为投资及保险相关收入)增加22%至69.34亿港元,增长主要来自投资服务收入,这是由于恒生银行积极把握跨境商机,带动零售投资基金、证券经纪及相关服务以及结构性投资产品的收入上升所致。

公告显示,恒生银行的富裕客户数量增长15%,其中新增的富裕客户同比增长75%。2024年的投资服务收入同比增长28%,人寿保险业务的收入亦同比增长17%。根据最新资料,恒生银行在新造人寿保险方面成为香港第二大人寿保险公司,相关新造保费增长八成。

在股东回报方面,董事会宣布派发第四次中期股息,每股为3.20港元。2024年的每股派息合共为6.80港元,同比增加4.6%,超出市场预期。

有哪些不足之处?

另一方面,2024年的业绩报告也有一些不那么令投资者满意的地方。

据了解,中金公司在报告中称,恒生银行并未在此次业绩披露时宣布新一轮回购,低于预期,但预计公司未来资本状况依然良好,因此不排除未来重启回购的可能。

花旗亦在研报中指出,没有宣布新的股份回购计划令人失望。

另外,恒生银行在业绩报告中称,高息环境一直在持续,公司部分香港的商业房地产客户持续带来现金流的压力。由于部分香港房地产客户要求延迟还款,截至2024年年底,恒生银行的不良贷款比率升至6.12%。

这些因素也被视为恒生银行的股价在绩后出现异动下跌的主要原因。

值得注意的是,在恒生银行发布业绩后,中金公司、花旗维持了“中性”评级,高盛升其为“持有”评级。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。