2024年收官!多家车企12月销量创新高,谁达成全年目标?

新年伊始,多家新能源车企相继披露了2024年12月及全年的销量数据。

根据已公布数据,得益于“两新”政策及各车企年底降价促销活动的支持,大部分车企都交出了较为不错的成绩单。理想汽车-W(02015.HK)、零跑汽车(09863.HK)、小鹏汽车-W(09868.HK)、蔚来-SW(09866.HK)、极氪等品牌12月的销量都创出了历史新高;而作为2024年的当红炸子鸡,小米汽车更是强势崛起。

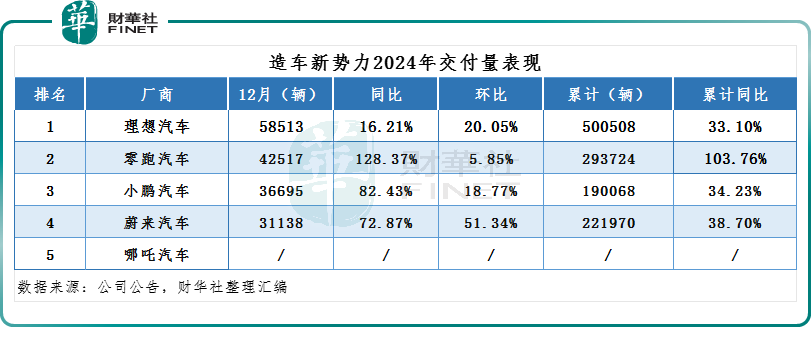

具体来看,造车新势力方面,得益于全系限时0息政策的加持,理想汽车12月交付58513辆,再创历史新高,同比增长16.21%。其连续12个月稳居新势力单月交付榜首,全年交付约50.05万辆新车。

不过需要指出的是,尽管持续领跑,但对于理想来说,过去一年并不顺利。由于首款纯电产品MEGA的失利,其整个下半年均处于产品“空窗期”。年初,理想设定了80万辆的年度交付目标,但遗憾的是,这一目标最终未能如愿达成。

零跑汽车则高歌猛进,12月再次刷新销量纪录,达42517辆,同比增长128.37%。自2024年下半年起,凭借卓越的性价比,零跑火力全开,连续七个月销量攀升至新高,全年交付约29.37万辆,同比实现翻番,并超额完成25万辆的年度交付目标。

2025年,零跑雄心勃勃地设定了50万辆的销量目标。新年伊始,零跑便公布了1月全新购车权益。即活动期间,零跑新用户可享受至高1.5万元的购车现金红包与多项购车权益。

小鹏汽车方面,从9月份开始发力,已连续4个月创单月销量新高,12月共交付36695辆,同比增长82.43%。这主要归功于MONA M03和P7+两款车型,12月单月,其分别交付超15000辆、超10000辆。2024年全年小鹏总交付约19.01万辆,其销量目标完成率约为95%。

进入2025年,何小鹏为小鹏重新定调——小鹏是一家面向全球的AI汽车公司,年内计划推出多款全面搭载小鹏AI体系技术的全新车型。

蔚来汽车方面,得益于两大品牌的加持,其12月也有了新突破,首次交付超3万辆,达31138辆,同比增长72.87%。其中,蔚来品牌交付20610辆;乐道品牌交付10528辆。2024年,蔚来累计交付约22.2万辆,同比增长38.7%,目标完成率约96.5%。

至于哪吒汽车,其正处于漩涡中,已多月未披露月度交付数据。

除了造车新势力之外,2024年,传统汽车厂商旗下的新能源汽车品牌也都有了新突破。

作为中国新能源汽车的领头羊,12月比亚迪继续领衔,新能源汽车销量51.48万辆,全年累计销量为427.21万辆,同比增长41.26%,已超额完成360万辆年度目标。

极氪汽车也表现不俗。12月,极氪交付新车27190辆,同比增长101.77%,创历史新高,2024年全年交付约22.21万辆,同比增长87.15%,年度目标完成率约96.5%。

岚图汽车,12月交付12136辆,同比增长21.15%,全年累计交付约85697辆,同比增长69.52%。

另外,以华为、小米为代表的科技企业跨界造车,已然成为车圈新贵。

截至2024年底,风头正盛的小米SU7全年交付已超过13万辆,提前完成2024年全年目标。展望新的一年,小米汽车将持续提产,加快交付,预计2025年交付目标30万辆。

在当下的流量经济浪潮中,小米创始人雷军以其巨大的个人影响力,成为了行走的“流量收割机”,其每一次车展亮相都会吸引了无数目光。很多业内人士感叹道,继如火如荼的“价格战”和“技术战”之后,国内车市又掀起了“流量战”。

而作为华为深度赋能的新能源汽车品牌,赛力斯2024年全年新能源汽车销量42.69万辆,同比增长182.84%。

当然了,也并非所有的跨界玩家们都能成功。2024年12月,极越汽车正式宣布解散,百度造车在一片慌乱和唏嘘中落下帷幕。

总结而言,2024年,汽车行业践行着将内卷进行到底。步入2025年,业内共识是,新能源汽车市场弥漫的硝烟将更加浓烈,行业将面临更为残酷的淘汰赛。

小鹏汽车董事长、CEO何小鹏表示,2025年的市场竞争一定会更加激烈,并预测“价格战”会从1月打响。

何小鹏直言,虽然新能源汽车渗透率有望持续走高,但极致的成本控制及配置的同质化,会引发更激烈的竞争,而缺乏智能化,没有全面研发和市场能力等核心竞争力的车企将失去持续发展的机会。

乘联会秘书长崔东树发文称,2024年全国车市走势呈现U型增长态势,下半年的以旧换新和报废更新补贴政策力度超强,推动2024年全年车市预计零售2294万台增5.7%。

同时,崔东树强调,目前按2024年的政策基本延续的基础,判断2025年国内车市零售2340万台,同比增长2%,新能源乘用车零售1330万,同比增长21%,渗透率57%。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。