恒力期货能化日报20250417

一眼通

油品

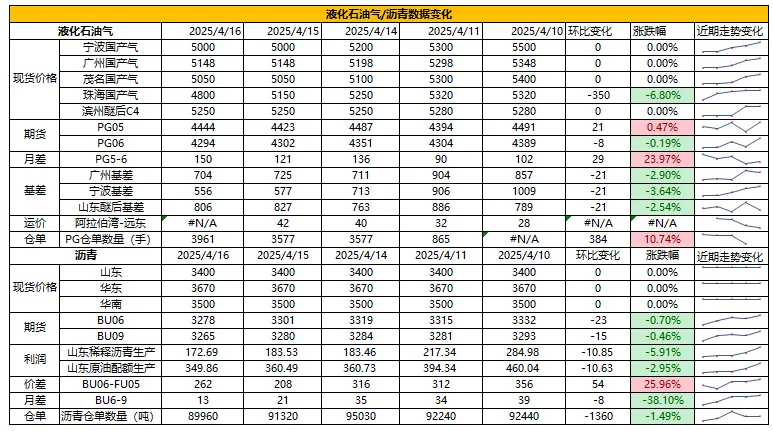

LPG

方向:5-6正套

行情回顾:美国关税影响与中国实施对等反制措施,美国丙烷逐步退出中国市场。

逻辑:

1. 近期因部分企业检修,供应端偏紧,本周国内液化气商品量为51.03万吨左右,同比下降。本周炼厂库容率23.37%。港口库存269万吨,环比下降3.9%。

2. 进口成本增加,后续将会导致化工需求下降。PDH开工率65.82%,环比下跌3.34%。

4.基差高位,月差走强,山东民用气4980元/吨,华东民用气5033元/吨,华南民用气5120元/吨

沥青

方向:关注需求启动情况,等待筑底企稳。

行情回顾:随着特朗普关税措施出台,各国反制措施频出,宏观情绪走弱。

逻辑:

1美国对委内加收关税,将会抬升原料成本。总体开工率为30%,同比低位。4月份沥青排产228.9万吨,环比减少9.7万吨,降幅4.1%。

2.社库191万吨,厂库95万吨,社库持续累库,山东现货3450元/吨附近,下游刚需采购为主。

风险提示:宏观因素影响

煤化工

尿素

方向:震荡偏弱

逻辑:尿素主流地区工厂报价稳定,成交价格下调10-30元/吨。当前降雨延迟,需求跟进趋缓。本期尿素企业库存量83.37万吨,转降为累,较上周增加7.95万吨,环比增加10.54%。短期边际转弱,05盘面关注1780-1850,中下旬南方农需释放节奏决定局部反弹空间,华北夏玉米备肥启动若叠加南方早稻用肥高峰,需求阶段性回升或带动价格企稳,预期支撑下下跌空间相对有限。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

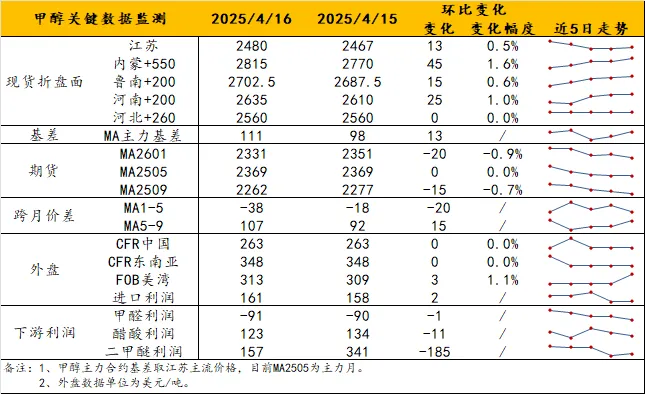

甲醇

方向:偏弱运行。

理由:基差走弱+烯烃停车。

逻辑:斯尔邦已开始计划检修45天,烯烃停车利空落地。另外,近期基差开始转弱,目前约05+65/70。结合远期的进口恢复预期,MA09利空压力开始抑制其反弹修复高度。港口库存低位仍将维系一阵,但支撑力度开始削弱。除此以外,宏观情绪对能化走势影响尤在,甲醇难独善其身。观点上,MA09受到关税政策频繁扰动,行情自主性降低,内地市场与盘面走势脱节,能化共振影响较明显,短期偏弱运行为主。

策略:观望。

风险提示:关税政策变化、油价异动。

盐化工

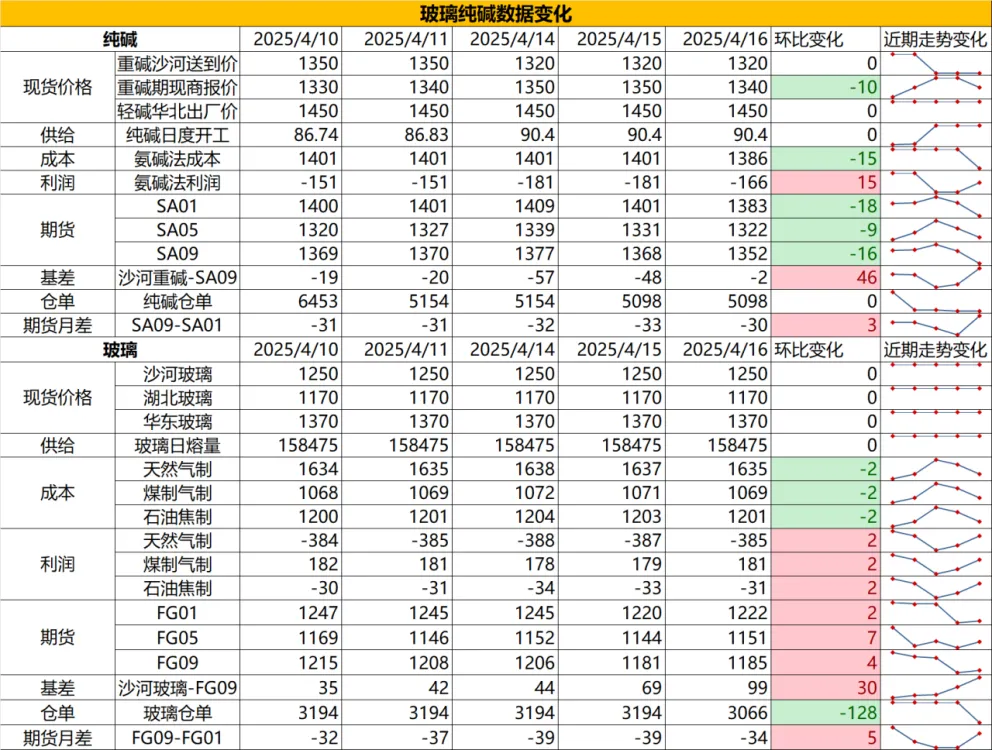

纯碱

方向:暂观望

行情跟踪:

1. 短期来看,纯碱处于供增需平,高库存,低利润的阶段,供应端由于当前并不处于厂家集中检修的阶段,供应端大概率维持高位,需求端下游维持刚需采购,碱厂运费下调后,价格低于期现报价,导致碱厂签单有小幅改善。

2. 中长期来看,纯碱供给增量确定,但需求的不确定性变量增多,随着价格走低,高成本的厂家检修会增多,但随着低成本厂家的不断投产,价格底部下限也在拉低,虽然需求端存在光伏玻璃投产的增量,但同时关税政策摆动对纯碱的需求也会构成间接利空影响。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:低位不做空,近期驱动不明朗

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.近期沙河产销较前期有所回落,前期需求较好有很大一部分原因是中游的投机需求,当前盘面下跌后,期现货源已持续流入市场,近期期现出货情况较好,对玻璃厂形成负反馈,而下游虽然有家装单好转的拉动,但家装单体量拉动作用比较有限,需要一定时间消耗这部分原片库存。

2. 中长期来看,地产需求大方向走弱,需求决定高度,使得玻璃难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:估值不高,不追空

风险提示:地产政策变化,宏观情绪变化

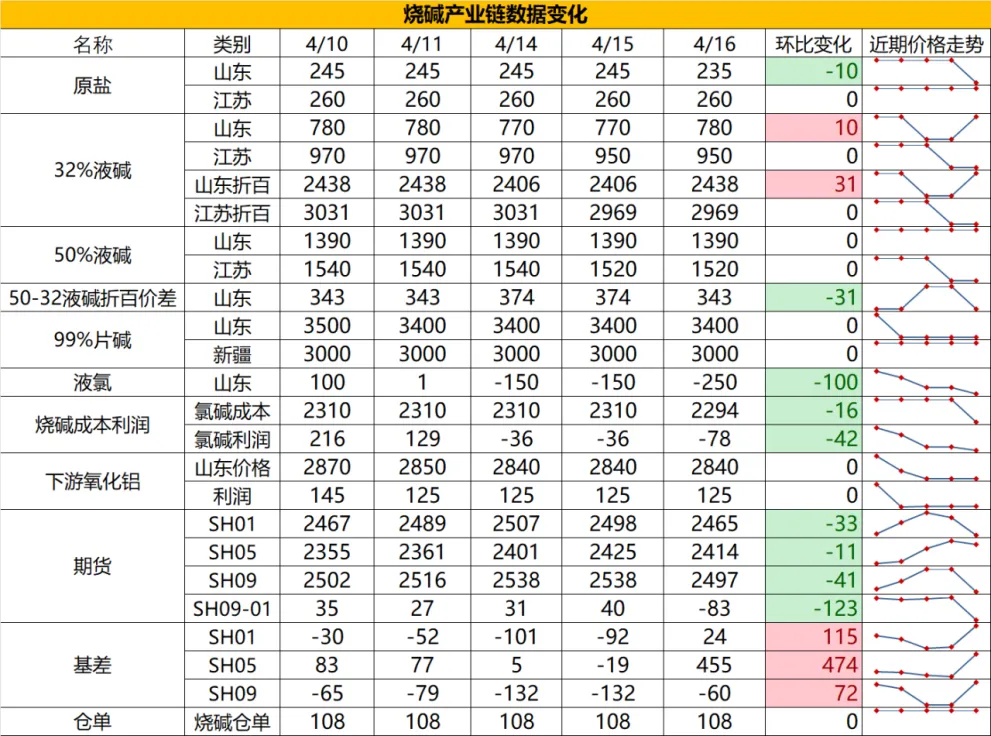

烧碱

方向:震荡偏强

行情跟踪:

1. 由于液氯价格维持在-250元/吨,烧碱成本支撑较强,部分企业继续提涨来挺价,目前需求是有好转,部分非铝下游存在阶段性补库叠加中游也存在投机补库,但目前刚需端并不理想,烧碱下游仍在降开工,未看到烧碱减产的情况下,仅依靠当前投机补库,供需面难有较强改善。

2. 中长期看,氧化铝虽然存在阶段性检修预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格季节性走弱,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:阶段性反弹,短期偏多

风险提示:宏观情绪变化

橡胶系

橡胶

方向:偏空

逻辑:整体来看,弱现实+弱预期。橡胶在东南亚产区开割顺利的情况下,操作方向应都以逢高空为主。能否作为多配,需要等待泰国全面开割后,根据原料的价格变化情况再做进一步判断。全面开割后橡胶的定价逻辑会逐步从库存定价转向原料定价。本周快速下跌后,泰国原料价格已经回落到24年年初水平,且仍有下滑趋势。加上季节性上量导致价格下跌的预期存在,二季度橡胶向上是有压力的。当前上游加工利润快速回落,考虑到上游常年处于负加工利润的现实,不能指望负利润会对产量产生太大的压制。简单来说,农产品的属性决定了橡胶每年到了割季,该割还得割。接下来需要关注的是杯胶原料还能回调多少,理想情况是回落到45泰铢附近止跌反弹。这样的话,市场或将逐步接受橡胶合理估值就在14000附近。以目前的价格而言,贸易商是可以选择接现货,留部分敞口,等待盘面反弹择机套入的。RU09的故事才刚刚开始,下游只要维持住开工率,需求在短期内是不会坍塌的。而对于盘面投机而言,现在去做抄底的性价比太低,短期内是没有驱动支撑向上行情的。虽然胶价下跌后收储或将提上日程,但收储引发的行情往往连贯性较差。据传:国储收储:拍85200,成交80300吨;价格16600——16700。

风险提示:宏观波动、割区天气影响

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。