【深度分析】PayPal停滞的股价:2025年的突破价是97美元吗?

来源: TradingView

关键要点

概览:PayPal引领数字支付,连接超过4000万用户,覆盖200多个市场,提供安全的电商和P2P解决方案。

定位:值得信赖的品牌,拥有4340万用户,其中Venmo有9000万用户,推动1.68万亿美元的总支付交易量(TPV),具有强大的跨境支付能力。

竞争:面临来自Apple Pay、Google Pay、Stripe、支付宝、Visa、MasterCard以及新兴的BNPL/加密货币玩家的威胁。

未来增长:受到电商、移动支付、新兴市场以及Fastlane等创新的推动。

财务:每活跃账户的TPV、每活跃账户的交易量、47%的利润率、1.91%的抽成率均在上升,现金流和股本回报率(ROE)强劲。

2025年目标:87-97美元,推荐92美元,受20%的每股收益(EPS)增长和高利润业务的推动。

1. 公司概览

TradingKey - PayPal是一家领先的数字支付平台,作为支付过程中的中介,连接商家和消费者。它允许消费者和商家进行在线交易,并提供安全便捷的支付解决方案,以确保交易安全高效。PayPal服务于超过4000万用户,覆盖200多个市场,专注于电商和P2P业务。

PayPal的工作流程可以简单看作PayPal作为支付网关和处理器,直接管理用户账户和交易。它从用户账户(银行账户、信用卡或PayPal余额)中扣款,并将资金转移给商家。

2. 行业定位

关键优势

- 品牌知名度和信任

PayPal在西方市场享有高品牌知名度,特别是在美国、英国和德国。根据Statista的金融科技深入报告,PayPal的使用率在75%到90%之间,60%的消费者相信PayPal比银行更能存储支付信息。这种信任源于PayPal长期的可靠性和其买家保护政策,这在安全性敏感的支付市场中为其提供了显著优势。

来源: Statista

- 用户基础和网络效应

PayPal拥有4340万活跃用户,包括9000万Venmo用户,形成了强大的网络效应。2024年,平均每个账户的交易量为61.3次,同比增长4.4%,显示出强大的用户参与度。这种双边网络效应(更多用户吸引更多商家)进一步巩固了PayPal的市场地位。

- 全球覆盖和跨境支付

PayPal在超过200个市场运营,支持25种主要货币。2024年,其总支付交易量(TPV)达到1.68万亿美元,同比增长10%。PayPal的跨境支付能力在全球电商领域提供了独特优势,实现跨境交易的无缝进行。

竞争格局

作为全球数字支付市场的领导者,PayPal面临来自不同领域的多个参与者的激烈竞争。

1. 数字钱包

- 竞争对手: Apple Pay, Google Pay, Stripe, Block

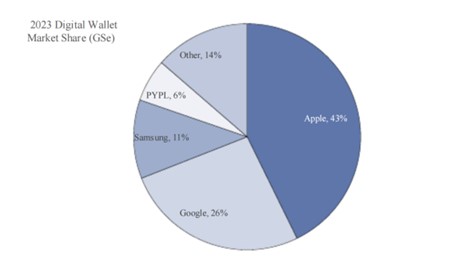

在消费者方面,Apple Pay和Google Pay利用与智能手机及其设备生态系统(例如iPhone和Android)的深度整合,锁定用户并提供无缝支付体验。相比之下,PayPal需要额外的登录步骤,这增加了流程的复杂程度。因此,近年来Apple Pay和Google Pay在移动支付领域实现了快速增长。根据高盛2025年支付行业展望,Apple Pay和Google Pay将共同占据移动钱包支付市场近70%的份额,直接威胁PayPal的品牌结账业务,特别是在移动用户体验方面,这可能减少PayPal的移动交易量。

来源: Company data, Goldman Sachs Global Investment Research, eMarketer

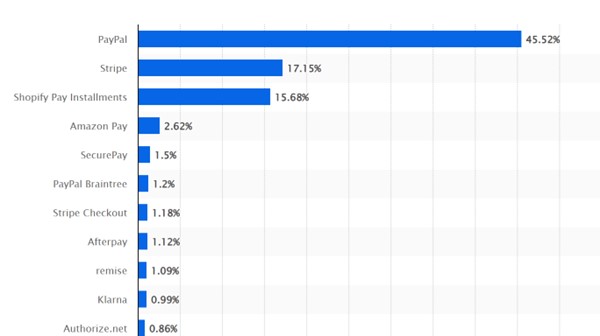

在商家方面,Stripe和Block专注于为中小型企业提供低成本、易于集成的支付解决方案,抢夺PayPal的商家基础。Stripe通过其API和开发者友好工具吸引科技公司,而Block通过POS终端等硬件解决方案扩展其线下市场。相比之下,PayPal的创新,如FastLane,仍处于推出早期阶段,覆盖范围有限。根据截至2025年1月底最常用的支付处理技术数据,Stripe的市场份额达到17.15%,仅次于PayPal的45.5%。Stripe和Block可能会转移PayPal的小型企业客户,可能缩小其商家收入并减缓FastLane的采用。

来源: Statista

2. 区域竞争对手

- 竞争对手: Alipay

根据Statista的数据,PayPal在德国、英国和美国等市场是最受欢迎的在线支付品牌,使用率在75%到90%之间。然而,在中国大陆,情况完全不同,支付宝、微信支付和银联分别以92%、84%和42%的使用率占据主导地位。支付宝在中国和亚洲占据主导地位,服务超过13亿用户。其本地化策略,如与微信支付的整合,使得PayPal难以渗透亚洲市场。此外,中国政府对本地支付平台的支持(例如对外资公司的监管限制)削弱了PayPal的竞争力。支付宝的全球用户基础远超PayPal的4340万,特别是在跨境电商领域。支付宝的主导地位限制了PayPal在亚洲的增长,减少了其在利润丰厚的跨境电商市场和全球TPV中的份额。

来源: Statista

3. 传统支付网络

- 竞争对手: Visa, MasterCard

预计Visa和MasterCard将在数字支付和实时转账领域与PayPal展开激烈竞争。例如,Visa的Visa Direct和MasterCard的MasterCard Send服务支持快速的点对点(P2P)和企业对消费者(B2C)支付,直接挑战PayPal的Venmo和品牌结账产品,减少PayPal的P2P和B2C交易量及相关收入。

4. 新兴趋势

- 竞争对手: Klarna, Affirm, Coinbase, Block

根据汤森路透的数据,Klarna和Affirm等BNPL服务通过提供灵活的支付选项和低进入门槛,迅速抢占年轻市场,推动全球BNPL市场预计到2025年达到1160亿美元。虽然PayPal的PayPal's Pay in 4服务取得了一些进展,但其知名度仍然较低,需要进一步的营销努力来提升竞争力。与此同时,Coinbase和Block等平台的比特币支付解决方案通过创新方法挑战传统支付。PayPal于2020年推出的加密货币服务尚未完全货币化,需要加快创新以与专业平台竞争。

Klarna和Affirm可能在BNPL采用方面超过PayPal,而Coinbase和Block可能阻碍其加密货币服务的收入增长,迫使PayPal加速创新和营销。

3. PayPal的股价为何停滞不前?

自2022年以来,PayPal的股价停滞不前,近三年几乎没有显著变动。我认为,主要原因是市场从2021年开始就对PayPal关键指标的放缓进行了定价。从PayPal的关键数据趋势来看,市场的评估似乎是准确的。

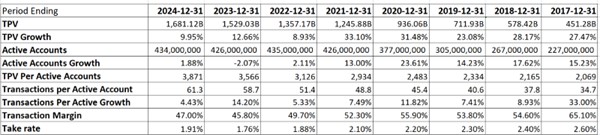

TPV增长从近30%放缓至不到10%,活跃账户增长显著减速,某些时期几乎没有增长甚至出现负增长。这导致过去几年收入增长和毛利率急剧放缓,而净利润增长停滞,甚至在某些情况下转为负数。

来源: TradingKey, Paypal

来源: TradingKey, Paypal

4. PayPal未来能否卷土重来?

电商增长

全球电商和数字支付的快速增长为PayPal的总支付交易量提供了强劲动力。根据Statista的数据,全球电商销售额预计到2027年将达到8万亿美元,复合年均增长率(CAGR)为11%。电商市场的扩张将直接推动PayPal的TPV增长。

新兴市场扩张

根据世界银行的数据,全球约有13亿人仍未拥有银行账户,主要集中在亚洲、非洲和拉丁美洲。PayPal在这些新兴市场的渗透率相对较低,但这些地区的数字化转型加上无银行账户人口,为PayPal提供了巨大的增长机会。通过本地化支付解决方案和与区域电商平台(如印度的Flipkart和非洲的Jumia)的合作,PayPal可以显著提升其全球用户基础和TPV。

创新产品

PayPal通过创新产品如Fastlane、先买后付(BNPL)和加密货币服务,显著扩展其收入来源并增强市场竞争力。Fastlane的快速结账功能已将转化率提高30%(Reportlinker)。BNPL服务预计到2027年将占总支付交易量(TPV)的10%(高盛2025年美洲支付展望),而2024年加密货币交易增长了15%(PayPal 2024年第四季度收益)。这些创新满足了消费者对便利性和数字资产的需求,推动了PayPal的未来增长。

财务数据可能已触底,估值似乎已经合理

尽管PayPal的TPV增长和活跃账户增长放缓,但每活跃账户的TPV、每活跃账户的交易量、交易利润率和抽成率显示出稳定和恢复的迹象,反映了PayPal通过专注于高价值用户和高利润业务(例如由Venmo和Fastlane驱动)成功提升用户价值和盈利能力。因此,尽管PayPal的毛利率增长放缓,但其运营利润率和利润率保持稳定,显示出稳健的运营表现。

PayPal的自由现金流利润率稳步上升至21.29%,突显其强大的现金生成能力;速动比率始终在1.17到1.40之间,确保流动性和债务偿还能力;股本回报率(ROE)从11.80%提高到20.30%,反映出资本效率的改善;回购收益率从-0.25%转为正6.14%,表明公司认为其股价被低估,并通过回购股票努力提升每股价值。当前的市盈率(PE Ratio)从历史高点65.3降至17左右,表明估值更合理。

PayPal的2025年合理目标价预计为87-97美元,推荐值为92美元,基于2025年每股收益(EPS)4.84美元和18-20的市盈率。上行潜力由盈利能力的改善(EPS增长20%)、专注于高利润业务(交易利润率47.00%)、用户价值的增加和财务稳定性驱动,尽管投资者应保持警惕,注意日益激烈的竞争和市场饱和风险。