特朗普潜在铜关税将如何影响美股市场?

TradingKey - 上周,白宫发布声明称,美国去年铜消费对进口依赖较高,政府将评估美国对“各种形式”进口铜依赖上升所带来的国家安全风险,调查范围包括原矿铜、铜精矿、铜合金、废铜及铜衍生产品等。

尽管美国国内铜资源丰富,但冶炼与精炼能力相对落后。政府认为,减少对海外铜的依赖对于国内制造业、基础设施及国防产业至关重要。美国总统唐纳德·特朗普表示:“与钢铁和铝产业相似,我们伟大的美国铜产业遭受了全球市场的不公平竞争冲击。关税政策将有助于重振美国铜产业,增强国家安全。美国制造业依赖铜,而铜应该‘MADE IN AMERICA’,不设豁免,不留例外!”

市场普遍预计,审查结束后,美国政府将对铜征收进口关税。TradingKey分析师Nick Li认为,美国铜进口关税可能从当前的10%至15%提高至20%或更高。

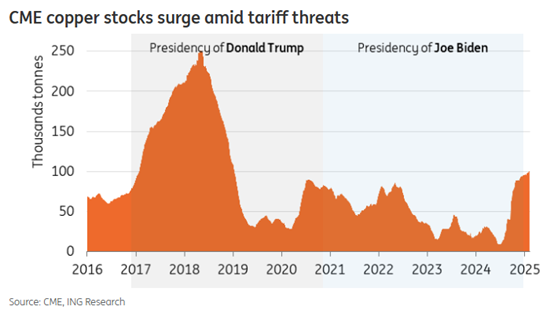

芝商所铜价上涨

关税预期促使市场押注美国铜供应将经历短暂收紧,交易商已开始将库存从伦敦金属交易所(LME)转移至美国,以利用套利机会。自2024年初以来,美国铜进口量几乎翻倍。

类似情况曾在特朗普第一任期内出现。当时,因关税不确定性导致芝加哥商品交易所(CME)铜库存短期大幅上升,随后进入去库存阶段。自特朗普赢得2024年美国大选以来,CME铜库存已有所上升,目前突破10万吨。

来源:ING研究

根据ING的报告,今年美国铜价累计上涨逾20%,创2024年以来新高,而LME基准铜价同期涨幅约为10%。若铜关税最终实施,纽约铜价或面临进一步上行压力。

花旗:2025年四季度或正式加征25%铜关税

花旗银行在最新研报中指出,美国总统特朗普已签署行政命令启动对美国铜进口的调查,预计2025年四季度最终实施25%的铜进口关税。

花旗进一步警告称,通过互惠关税或国别关税,美国铜进口的有效关税可能会更早生效,例如此前对加拿大与墨西哥已宣布的相关措施。

花旗补充,美国可能在2025年二季度作为更广泛贸易政策的一部分,对铜进口实施互惠关税。尽管官方审查流程可能需时270天(至2025年11月下旬),但花旗指出,参考钢铁和铝关税案例,该进程可能提前完成。

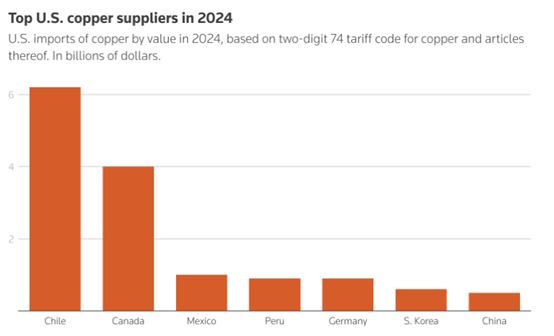

供应端:智利与加拿大或承受最大冲击

白宫报告显示,美国约45%铜供应依赖进口。根据美国地质调查局数据,尽管美国本土拥有大量矿山,2023年原生铜产量约为85万吨,但仍需从主要贸易伙伴进口补足需求缺口。

智利是美国最大铜供应国,占进口总量的38%;其次为加拿大(28%)和墨西哥(8%)。若关税落地,智利与加拿大料将受到最显著冲击。

来源:路透社

此外,美国本土铜矿开发受阻。力拓与必和必拓在亚利桑那州的雷索利斯(Resolution)铜矿项目因美洲原住民反对而搁置。若铜关税政策推进,可能有助于减少矿业开发阻力。

需求端:数据中心与电动车行业成本上升

铜因优异的导电性,在制造业多个领域被广泛应用。关税政策料将提升美国企业运营成本,挤压利润空间,并削弱国际竞争力。美股市场因企业盈利增长驱动,其表现也可能受到影响。

根据世界大型企业联合会数据,2月份美国消费者信心指数下降7点至98.3,创2021年8月以来最大降幅,远低于市场预期的102.5。该组织高级经济学家Stephanie Guichard指出,消费者信心下滑可能反映了持续的通胀压力及关税预期影响。

Nick Li认为,中期来看,铜价上涨、关税增加及贸易摩擦,将对电动车电池、半导体芯片与电力基础设施等行业产生负面影响。供应链复杂性增加,或推高芯片制造与电动车成本,并导致基础设施投资放缓,最终传导至更高的消费者价格。

铜在数字化经济中的需求同样值得关注。由于数据中心消耗大量铜材料,预计未来数字基础设施对铜的需求将持续攀升。人工智能(AI)技术依赖强大计算能力,推动数据中心扩张,进一步增加电力与铜材需求。据预测,到2050年,数据中心全球电力消耗占比或从当前2%升至9%;同期,数据中心对铜的需求可能增长六倍。

在科技行业,铜价上涨将推高服务器、散热与网络设备的生产成本,英伟达数据中心业务首当其冲。例如,DGX H100 AI服务器与InfiniBand交换机等数据中心产品成本上升。此外,微软和亚马逊,作为行业内主要云计算与数据中心企业,也将受到显著影响。

在可再生能源与电动车行业,铜是低碳能源(风能、太阳能、水力)以及电动车(EV)和电池制造的关键材料。例如,电动车所需铜量是传统内燃机汽车的三倍。特斯拉与Rivian等电动车企将面临较大成本压力。随着能源转型推进,必和必拓预计,到2040年,电动车行业在全球铜需求中的占比将从2021年的11%提高至20%以上。

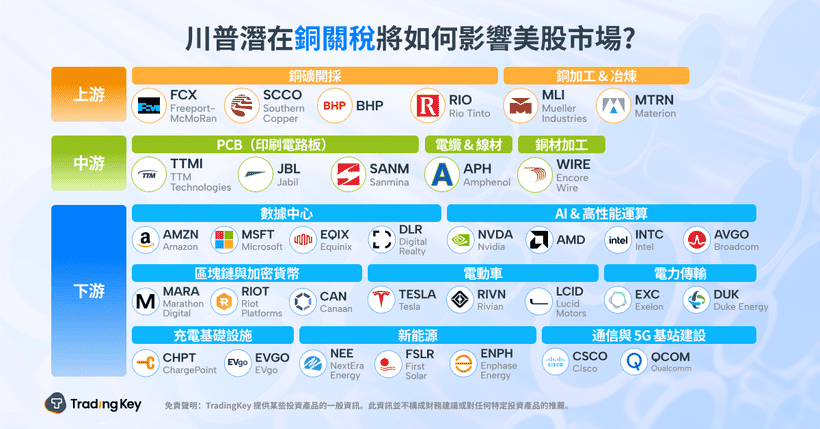

值得关注的美股

铜矿开采

FreeportMcMoRan(FCX):全球最大铜矿公司之一

Southern Copper(SCCO):拉美重要铜生产商

铜加工与冶炼

Mueller Industries(MLI):美国最大铜管及零部件制造商

铜材料加工

Encore Wire(WIRE):建筑与工业铜线生产商

电缆与连接器

Amphenol(APH):全球主要电缆连接器供应商

印刷电路板(PCB)

Jabil(JBL):电子制造服务商

数据中心

Equinix(EQIX):全球最大数据中心运营商

Digital Realty(DLR):数据中心建设与云计算托管服务

AI与高性能计算

Nvidia(NVDA):AI GPU及数据中心芯片制造商

AMD(AMD):AI加速芯片及服务器CPU、GPU供应商

电动车

Tesla(TSLA):电动车制造商

Rivian(RIVN):聚焦电动皮卡市场

充电基础设施

ChargePoint(CHPT):电动车充电网络运营商

可再生能源与电力

NextEra Energy(NEE):全球最大可再生能源公司

First Solar(FSLR):太阳能光伏模块制造商

Duke Energy(DUK):美国公用事业公司