高通(QCOM):有潜力成为下一个英伟达吗?

观点:面临多种不确定性,但股价下行风险有限----建议继续持有。

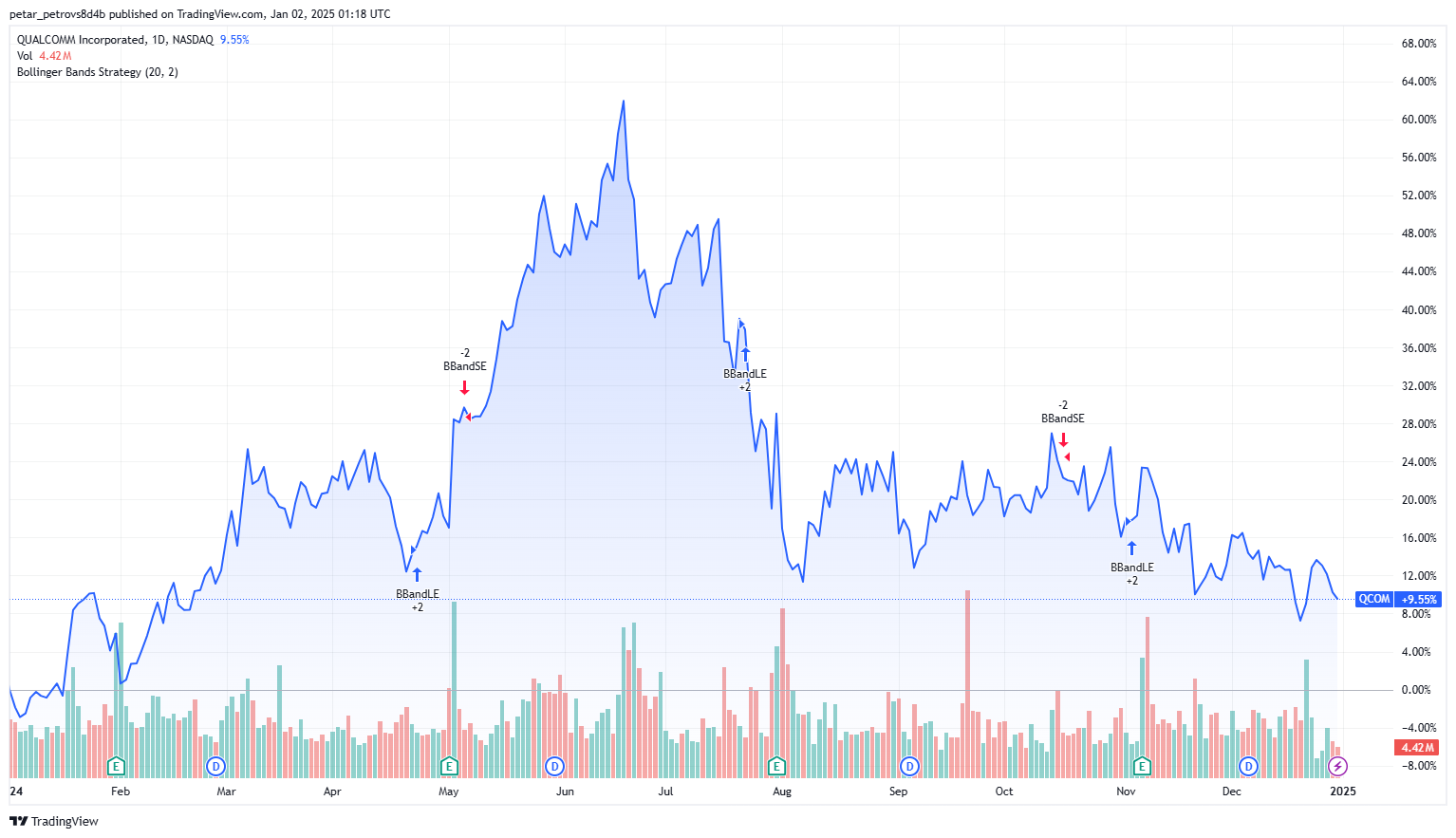

2024年,高通(QCOM)股价仅涨10%,弱于整体市场表现。背后原因主要包括:1)高通业务上从原有移动通讯业务开始分散化发展;2)中美关系直接影响其业务收入;3)其大客户比如苹果开始自己研发芯片而引致结果。基于上述高通公司切实存在的不确定性,对其来说,股价爆发可能比较困难,但是从积极方面看,高通的股利发放和股票回购行为对股东来说非常友好,从而为该公司股价提供了很好的安全边际保护。

Source: TradingView

高通公司如何赚钱?

高通公司是一家专注于无线科技领域的半导体公司,逐步经历了2G、3G、4G以及5G时代的更迭。这也是为什么他的客户主要是移动通讯设备公司(比如苹果),同时这也将它与其他专注于CPU\GPU或记忆芯片的公司区别开来。高通的业务模式大致可从以下几个角度来观察:

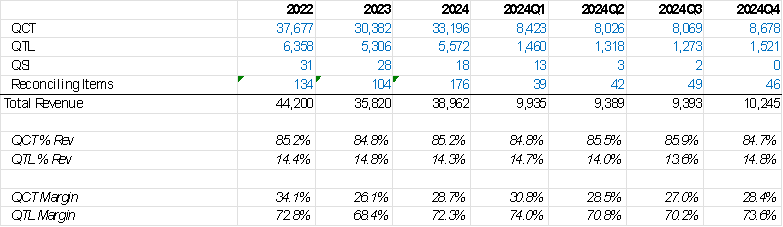

1)QCT(Qualcomm CDMA Tech)业务:主要产品是用于移动设备、汽车以及IOT(Internet of Things)应用相关业务。

2)QTL(Qualcomm Technology Licensing)业务:主要是基于公司在芯片知识产权方面IP基础上的专利费持续收入。

3)QSI(Qualcomm Strategic Initiatives):战略投资收入,此项收入目前贡献不大。

进而可以简单理解的是,QCT提供主要的收入来源,QTL提供高的利润贡献。

Source: Company Financials

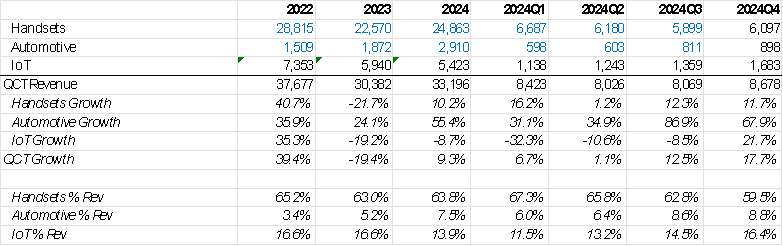

另外,QCT业务收入中,苹果作为大客户占到了收入来源的20%。鉴于手机相关芯片业务的周期性特点,来自非手机的汽车和IOT业务是高通未来业务增长的来源所在,公司也将重点关注推动此两项业务的发展。

Source: Company Financials

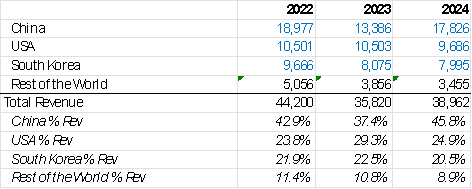

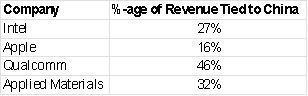

再有,地缘政治的影响因素也不可忽略,因为高通的业务收入中中国贡献了近一半。尽管没有明确披露,但市场认为高通在美国和韩国的业务收入中,主要部分来自苹果和三星的业务需求(加起来占到40%)。

Source: Company Financials

专利费至关重要

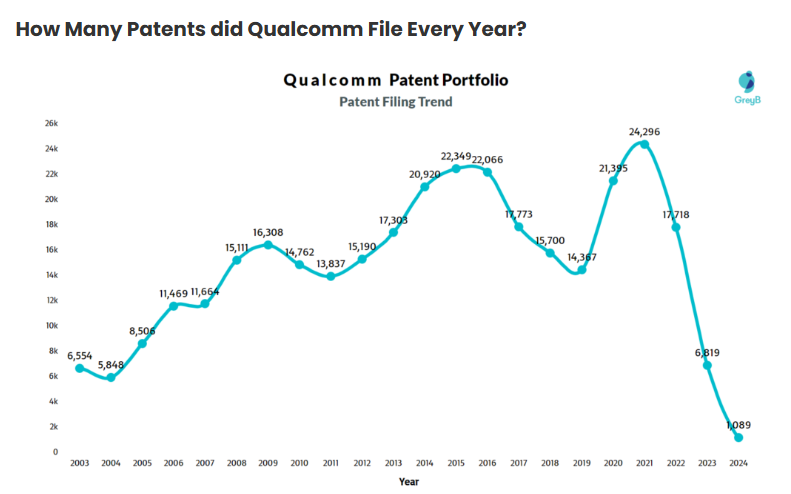

大家会经常认为高通是一家披着高科技外衣的法人实体,原因在于其基于QTL的专利费作为利润稳定器。根据最近数据统计,高通目前拥有的专利数达到335000个,涵盖88000多个专利分项,对高通来说,即使实体产品已经销售完毕,其专利收入也还会持续收入囊中。尽管如此,近年来有关专利费方面的纠纷诉讼也不断出现,高通甚至被美国及世界其他各国的反托拉斯机构所关注。为了应对不断的压力,高通开始尝试将专利IP费变现过程变得不那么激进和过分,尤其对于在未来五六年到期的核心OEM专利方面,政策会更加放松一些。

Source: GreyB

高通作为个股投资的一些质疑

高通之所以更类似于半导体公司的原因就在于,该公司产品收入增长的周期性及利润的波动性。

Source: Company Financials

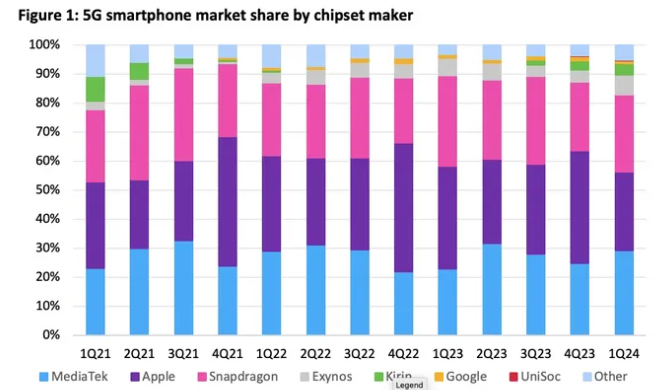

一般来说,纯芯片厂家的收入利润状况还是和类似英伟达(AMD某种程度也属于)这样成功的公司业务发展故事有着明显区别,因为后者们已经在利润丰厚的数据中心业务上构筑了足够优势。而高通这样的公司还仍然在芯片供需周期方面挣扎。总体上,无论经济情况如何,英伟达的客户还是不断在AI上进行资本投资,这将更加有利于英伟达的地位维护。对比而言,高通的很多客户则在经济低迷时,往往会消减资本支出。另外,我们看到即使在智能手机芯片方面,MediaTek公司已经从高通的snapdragon产品上攫取了一定市场份额。

Source: Omdia Smartphone Model Market Tracker 1Q2024

基于以上挑战,目前高通公司力求在非手机业务产品方面(如PC、汽车及IoT)取得进展,以尽量平滑周期性收入影响。最近看来,汽车芯片业务进展不错,其最大的OEM客户采用了高通的Snapdragon平台和数字策略,使得高通在这个领域成为领跑者。但是,自动驾驶领域同样具有周期性的特点,长期持续性仍待考验。

同样,IoT业务前景也不是很清晰,尽管之前期望很高,但过去两年IoT业务收入双双下降。好在下降原因并不是管理层的问题,而主要基于IoT本身的行业趋势问题,此外,应用场景和模式不清晰,以及相关基础设施不完善等原因也影响了IoT业务的收入增长。

PC芯片方面,高通算是一个新进入者,站稳脚跟尚需要一段时间。不过,高通可以一定程度利用其在手机方面的基础优势予以协同,并有可能从其他竞争者手里取得一些市场份额,尽管难度也确实不小。

苹果自研芯片和中国市场方面因素

1)苹果方面:风险总体有限,第一,苹果和高通2027年后续约还是非常有可能的。苹果虽然在收购Intel部分业务后开始推进该芯片项目,但实际上自己推出的初级产品效能并不如高通产品。另外,即使合同不续约,高通不再从苹果获得新采购,苹果公司仍将负担原有产品的专利费用。

2)地缘政治风险方面:相比上述来自苹果方面的风险,这个风险对高通来说更显著,且很难具体量化。高通可能是几乎所有美国科技公司里,对中国市场风险暴露最大的一个。但从另一方面讲,高通的相关技术并不被视作是太敏感的内容,另外基于对当地手机厂商和电动车行业发展的照顾因素,相关当局估计也不太会把高通从市场硬行摒弃。

Source: Company Financials

估值方面:

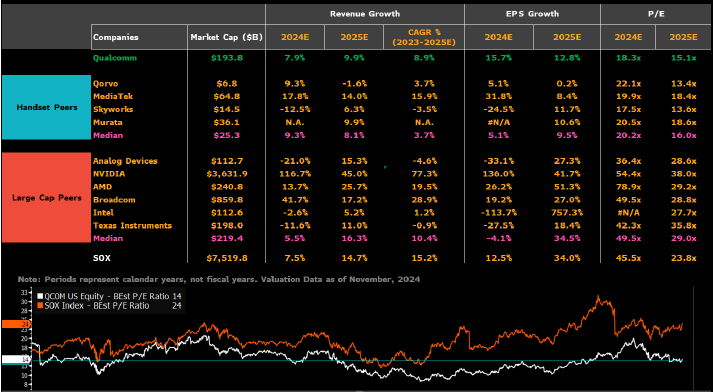

历史上高通的PE倍数估值比较平稳,投资者热度不高。从增长角度,它不太具有爆发可能性,主要原因是即使汽车芯片及IoT有大的增长,也会被其周期性业务弱项抵消。毛利率方面,基于GTL方面专利费收入的逐渐减少,将带动公司毛利率继续降低。此外,利润率的增长也不及收入的增长,这在很大程度上能够解释高通目前不高的估值水平。

我们认为,高通未来股价的上升,主要依赖于其汽车芯片和IoT业务发展的状况,如果该公司能够将战略调整执行到位,高通的股价达到2025收益的20倍水平或180美元也不意外。

Source: Bloomberg Intelligence

Source: Company Financials