【丫丫港股圈】手机行业进入低创新高利润时期

手机行业缺乏令人惊喜的功能改善已有时日?AI+手机,似乎只是一个更聪明的siri,折叠屏、变的只是外观,芯片的进步没有大的应用来压榨性能,充电、影像、外观的创新,意料之中,难言惊喜。

这几年来,手机均价提升了近20%,过去内卷时期,每次发布新机,都伴随着大量的新功能,吸引所有消费者的阳光,互相比较,加量不加价。如今,手机行业缺乏创新,挤牙膏,套壳换代,这个功能加上去,换来的可能是其他零部件的缩水。

行业格局趋于稳定,没有搅局者,手机性能基本就是部分跟随芯片摩尔定律进化的缓创新,但如果比较手机和PC、服务器的芯片性能进步,手机可能还要更缓慢些。

当然,这在商业中,可不是坏事,甚至是大好事,如果企业间减少内卷,放慢手机功能的迭代速度,还能提升产品价格,那么等待的就是改善的利润率。可以观察的是,随着手机价格的提升,手机行业有机会进入低创新高利润的时期。

一、手机价格持续上涨

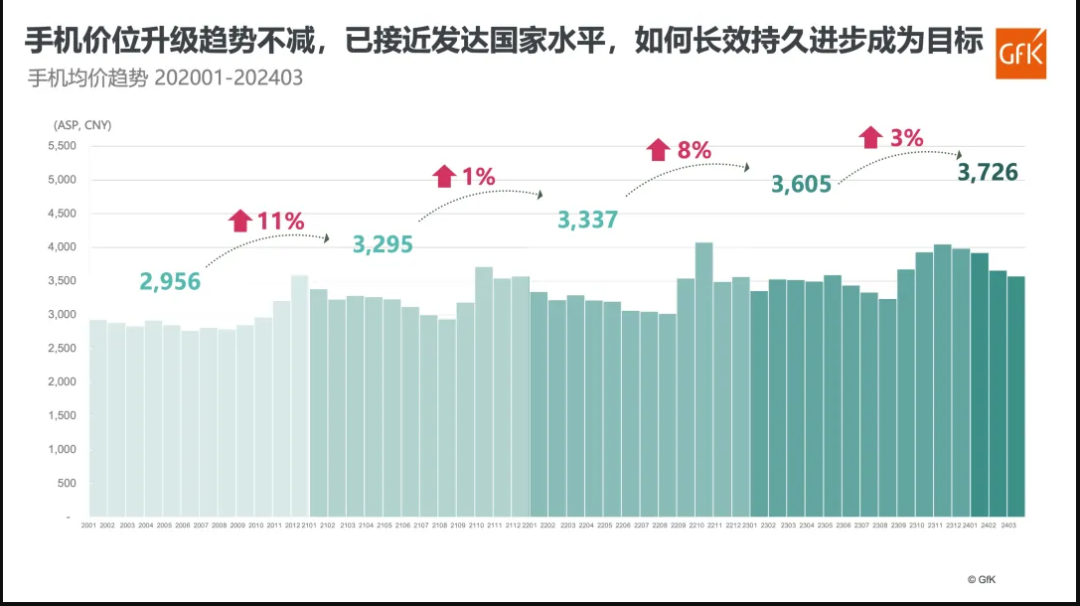

从2019年到2024年,中国手机的季度均价持续攀升。与2020年相比,手机均价涨幅超过26%。

手机作为几个不可或缺的大类消费品之一,同期,房价甚至略有下降,而家电消费价格基本保持稳定,而汽车受全球性的车价通胀影响和电气化性能提升,国内价格也涨了20%左右。

快消品里面,基本上也没有大的涨价趋势,食物服饰价格平稳,服务支出里,餐饮消费支出均价也在2024年下降。

可以说,手机是目前几个大类的消费商品中,价格涨幅表现最好的,在通缩环境下有较大的增长动能。这一点就足以说明,这个行业具有相当的投资价值。

不过手机作为现代人类生活中最重要的,使用时间最长的工具,醒着的16个小时里,至少有20%以上的时间正在与手机交互,或者使用其功能,难道它不值得花更多的支出在这上面吗?一个人可以没有汽车,但不能没有手机。

而且明显能看到的是,很多跟手机价格相近的消费品,实际上都没有相近的功能,比如,没有太多附加功能的名牌手表,首饰,上万元不算离谱,稍微好看点的服饰皮具,几千元也轻轻松松。当然,有可能大家会怀疑,这些东西不走量,不是大众消费,所有没有代表性,几十块的手表首饰服饰皮具才是常态,但问题是,把这些东西的产业链市场整理一下,实际上就算不是普及性消费,也是万亿级的市场,跟手机比没有小很多。

到手机这里,3000多元的价格,就没有很多不合理性了。

跟其他这些身外之物相比,价格更高手机是可以支付得起的。

只是过去智能手机发展初期的定价印象(普遍在1000-2000元价格带),加上各大手机品牌满足基础手机功能的入门机型仍在一千元左右,这类手机一般是行业供应商的零件最低成本之和,所以大家觉得手机主流机型的价格太贵了。但即使成本摆在着,一个商品的定价可能等同于成本,但也有可能跟它带给人们的效用相匹配。如果所有产品都应该贴近成本价,那理论上也没有什么高端消费品了。

这里能看出的是,手机的功能定价和成本定价之间是存在差异的,按照目前大家的消费力和这款产品在生活中的必要程度,它卖到高价大家也不得不接受,这是一个待释放的利润空间。比如可乐,过去常年卖3元,但有些更小的饮料公司,规模成本降不下去,只能提供4元的售价,但这样的产品也被市场接受了,所以这构成了可口可乐的提价权,只要公司愿意,未来就能兑现可观的利润增量。也正是如此,即使作为一个低增长的消费股,可口可乐在过去有些时间的估值很高,达到30-40倍。

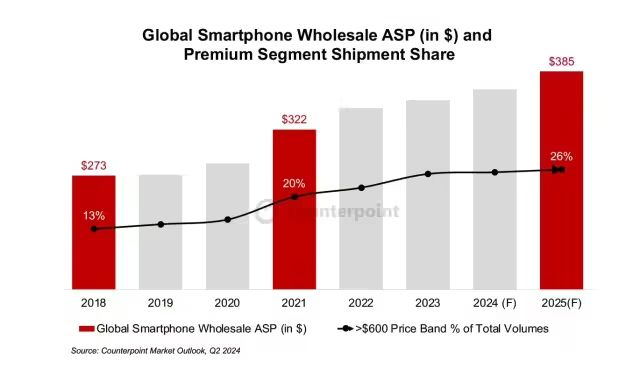

苹果就是最先兑现功能价值的手机品牌。最先涨价到900美元的价格带,过去几年来的业绩提升,就是靠其品牌力最强的优势,直接通过涨价来兑现利润成长,而国产手机也都有样学样,跟随提升定价。也能看出行业基本形成了默契,不在把价格竞对放在首位。

过去开发布会动不动把友商拿出来骂一顿,非要拿出各竞品跑分比较的情况已经很少,更多的是各家厂商宣传自己独家的亮点。而价格宣布环节,也远没有以往那样扣人心弦。目前在全球手机厂里面,最贴近成本定价的性价比品牌,比如荣耀和小米,都坐上了高端化的班车,关上了成本定价的大门。

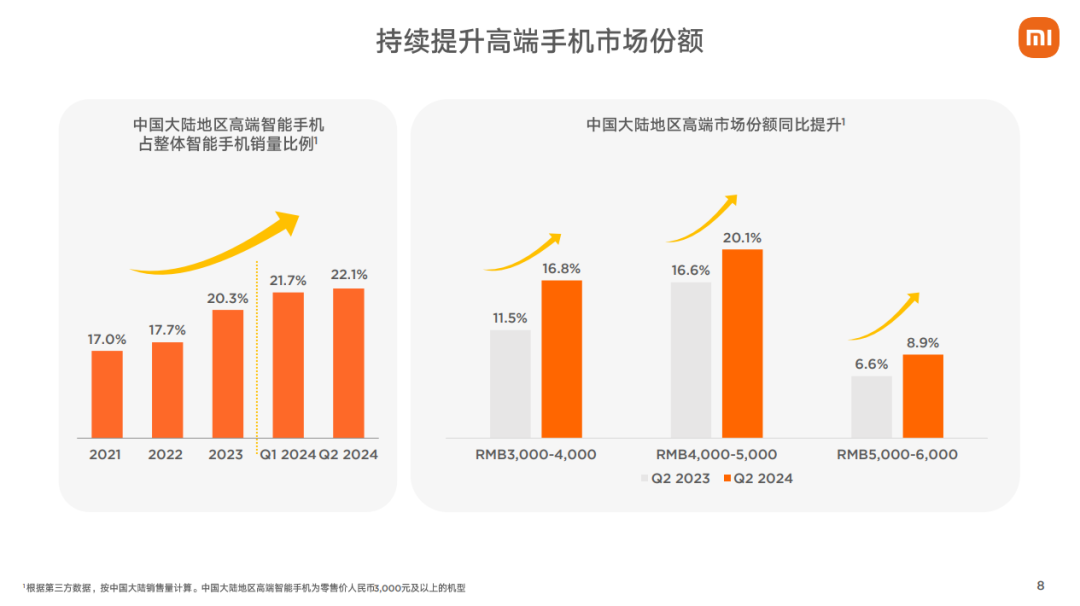

最新一个季度,小米产品均价继续提升,且高价格带产品占比继续加大。可见,就算是卖性价比的品牌都提价成功,整个行业的提价兑现也就更顺风顺水了。

目前上市的手机大厂,上市的只有苹果三星小米,华为ov都没上。根据它们披露的财报,在过去的几年里,在手机销量不增反减的前提下,靠涨价都实现了营收额的增长。

手机行业能否继续提价下去,会不会发生新的价格战,核心的元素取决于行业默契保持。

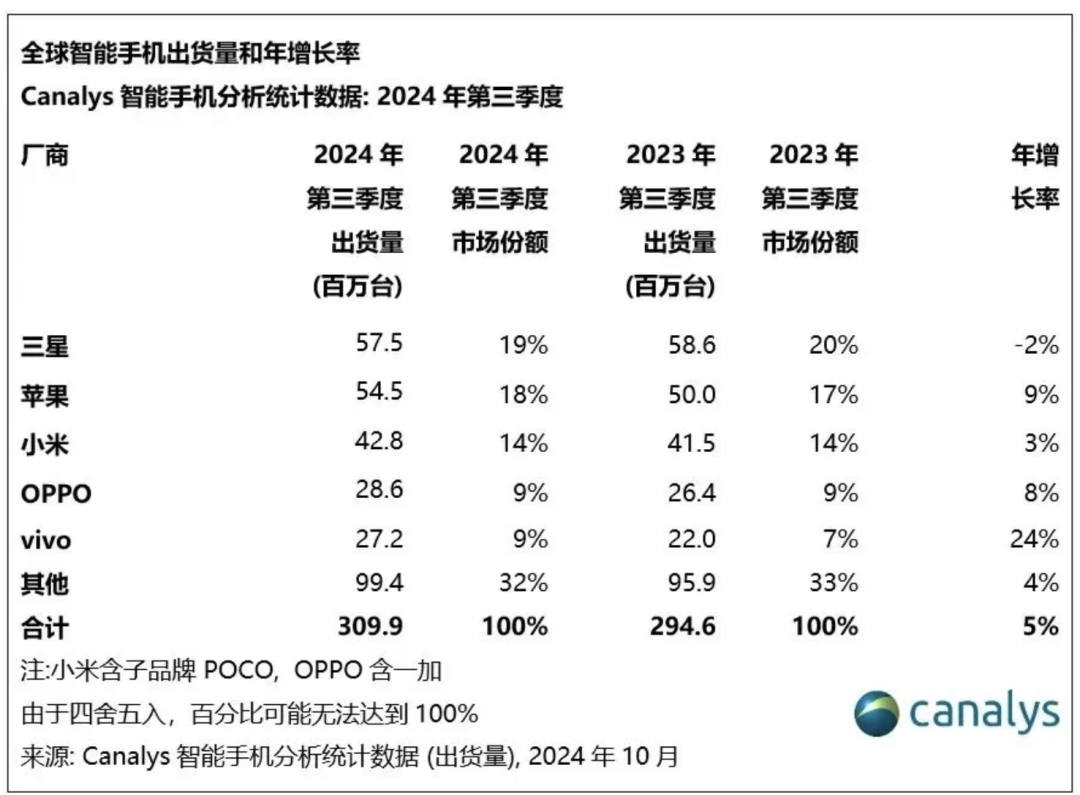

参照许多行业的历史,之所以不能摆脱成本定价,就在于参与者多,总有靠后的公司为了份额,不按默契提价,而且一提价就容易冒出新的公司进军,导致行业整体行动无法一致。无论是汽车还是家电、芯片,都是如此,手机行业至少目前看,没有太多新的进入者,这仍是一个高门槛行业,三星苹果和中国手机厂,加起来占据了90%+的市场,下表中,32%的里面,华为荣耀+传音占比超过22%。

而三星苹果显然不是拉低价格,拖后腿的角色,手机行业能不能摆脱成本定价,关键全在中国。

中国厂商过去也经常被诟病,产出了全球60%+的产品销量,却获得了10%的利润,加起来还不如苹果一家利润,但这背后,还是中国公司特有的内卷生态所导致,但回过头来想,也正是如此,成本定价价格带的手机产品都在中国品牌这里,一旦形成提价默契,对于这些公司业绩的帮助也是更大的。

二、组装厂的命运

不过手机行业的提价,不完全是厂商自己决定的,这几年来芯片涨价,许多手机零部件也跟着水涨船高,手机厂商几乎都在说,涨价是成本提升驱动。

中国公司被诟病的另一点就是缺乏核心竞争力,核心的芯片受制于人,几乎都要从高通或者联发科采购,这是手机最大的成本项,而很多零部件,屏幕、摄像头等等,也都是外部供应商采购,本质就是卖组装和系统,作为一个组装厂,就算手机价格涨了,最后也会被核心的芯片把这点红利吃干净。最后还是白干,目前这种状态还是存在的,高通、联发科等,业绩增长不比手机公司高。

像PC行业那样,完全就是组装厂,缺乏核心技术,给英伟达英特尔AMD打工,利润率奇低的状态,可能再次在手机行业出现。如果是这样的话,就算功能定价和成本定价间有差距,有提价能力,对手机厂商来说也没什么意义了。

这一点目前是困扰大部分中国手机厂商的关键,小米ov期待中的利润爆发一直没来,甚至还跟不上苹果的利润增幅,而华为仍然在被制裁的困境中。大家对于中国公司的提价是不以为然的,联想就是一个很好的例子。或许提价红利,只能到苹果和三星那里去了。

但事实真的如此悲观吗,目前看到了手机行业不一样的趋势:首先是创新缓慢,背后是,手机应用端的进化也不大,很多相关功能老手机也能完成,这跟PC芯片落后一代就是落后产品的状态不一样。这就导致了手机行业里头芯片公司的决定性因素远没有PC行业大。买PC就是买显卡和CPU,但手机不会说买手机就是买芯片。

这也构成了手机厂商在组装以外提供自己的价值增长点的地方,芯片造不了,那就专注于自研非芯片硬件的创新,这也就能摆脱芯片上游的控制力,折叠屏、电池,外观设计,都是手机厂商在这些维度试探的例子,当然更好的办法是自研芯片,苹果已经成功,对于国产手机来说,这是一条伴随制裁的道路,但是华为也在努力前进。这也解释了同样是涨价,苹果和国产手机的分野,一边是芯片性能驱动,一边是外在硬件设计驱动,国产机型高端化,里面最主要的就是折叠屏。

另一方面则是软件层面的创新。苹果成功,少不了IOS的独一性,PC除了被英伟达等控制了硬件,软件也被微软完全控制,没有任何自己发挥的余地。目前国产手机确实看起来都有独家的手机系统生态,但是都很难跳过底层的安卓税。华为正在试图颠覆,但仍然遇到了非常大的阻碍,鸿蒙的兼容性依然是一个笑话,但回归行业特性,系统差异化,也是手机完全区别于PC的关键。

而相对其他电子消费品,最重要的一点是手机具有对外展示、社交的特性。也开始逐渐形成装饰品甚至奢饰品特性,名牌手表的价格增加,不是因为看时间能准多少,一个几万的手表能形成一个不菲的市场,功能更多的手机也不是不能。而且手机一定程度上,也能提供这样的炫耀功能。

观念上的问题可能是:手机会换代,是易耗品,手表是耐用消费品,能用好多年,所以不能这也换算,但随着手机目前功能创新缓慢,老芯片也能满足最新的软件需求,而且手机行业近年来销量停滞的背后是换机周期拉长,换言之,耐用性提高。走向饰品奢侈品,是一条非常合理的道路。

站在大局上看问题,手机行业跟PC还是有很大不一样,PC厂商的规模和利润不支持它们有硬件软件的颠覆创新,也没有什么额外的发挥空间,唯一能附加的就是散热结构等细致末端的工艺。但手机行业很多公司都已经开始了非芯片硬件创新、软件突破和饰品化的趋势,而成本定价和功能定价之间的差异巨大,有足够的提价空间和利润空间。而目前热捧的Ai手机,似乎也没有芯片性能的高要求(基本都是云计算),反倒特色是系统的智能化,这一点又是在软件算法层面的,这其实反倒是对手机厂商有利的。

结语

目前的手机行业,逆经济状态提价,足以证明市场潜力,按功能定价而不是成本定价,这个价格也合情合理,是当前环境下难得的有提价能力的行业。

而行业中公司利润爆发,则需要手机厂商提供独家价值,比如非芯片的硬件创新,自研芯片,软件创新等等,这些共同决定了手机行业在提价以后,利润到自己手上的比例才能加大。而目前低应用创新的环境是有利的,买手机的芯片决定因素在减弱,Ai手机更是一个很好的价值创造点。只要新的手机卖点仍然是折叠屏,新系统软件等要素上,这种低维度创新,叠加持续的涨价,手机行业自然短期内会逐渐变成好生意。当然苹果三星的估值不会低,但至少国产手机公司的估值,还按低端制造业估值,就有点短视了。