盛文兵:以色列停火,黄金风云突变

周一,因季节性疲软因素和押注美元升值的交易过于拥挤,美元指数结束三日涨势,最终收跌0.53%,报106.92。美国2/10年期国债收益率两个月来首次重新倒挂,基准的10年期美债收益率收报4.2790%;对货币政策更敏感的两年期美债收益率收报4.2900%。美股道指收涨0.99%创下新高、标普500指数涨0.3%,纳指涨0.27%。

周二风险预警

☆23:00,美国公布11月谘商会消费者信心指数,市场预测值为111.6,前值为108.7;

☆次日03:00,美联储公布11月货币政策会议纪要,该纪要或显示决策者对美国大选结果带来的潜在经济影响的讨论。

近期,以色列与黎巴嫩真主党之间的冲突局势有所缓和,以色列总理内塔尼亚胡已接受与真主党达成的最终停火协议。这一消息显著削弱了黄金作为避险资产的吸引力,导致投资者纷纷抛售黄金。市场对停火协议的期待,伴随各国领导人对停火的推动,使得地缘政治风险有所降低,进而影响了黄金的需求。

此外,特朗普提名贝森特(Bessent)出任美国财政部长的消息也引发了市场的广泛关注。贝森特的任命被视为“特朗普交易”的反转,市场对未来贸易政策的不确定性有所减弱,这进一步导致黄金需求下降。贝森特的财政政策可能不会对贸易战产生显著的负面影响,这使得投资者对黄金的避险需求减弱。

美联储官员古尔斯比(Goolsbee)表示,预计美联储将继续降息,以达到既不限制也不促进经济活动的目的。他提到,除非有证据表明经济过热,否则没有理由不继续下调利率。这一表态加深了市场对美联储可能继续降息的预期,尽管近期的经济数据表现不一,通胀水平仍未显著高于目标。

欧洲央行不应在太长的时间内保持货币紧缩政策,否则可能导致通胀低于目标。这表明全球主要央行在货币政策上的趋同,可能会对黄金价格产生影响。

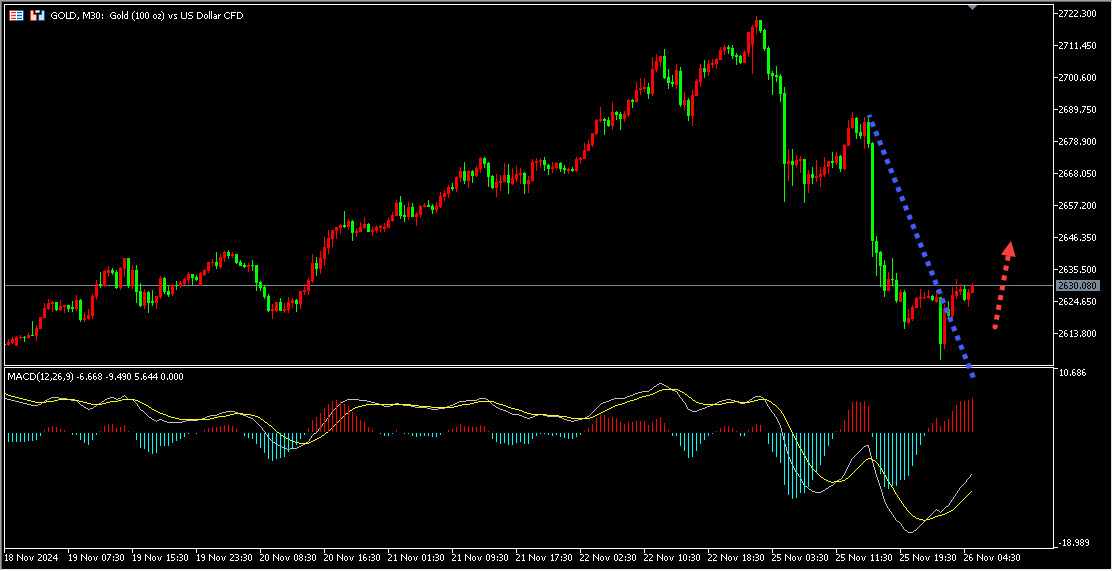

①黄金早间价格上涨突破了短期下跌趋势线压力区域,并且30分钟开始有走强迹象。

②目前俄乌冲突还在继续,地缘政治始终是不稳定因素。

③全球央行对各国的通胀的担忧,对全球经济的影响。

④本周将公布的经济数据,包括美联储11月会议记录、美国国内生产总值(GDP)修正值和核心个人消费支出(PCE)物价指数,将为市场提供重要线索。

综上所述,今日投资者先以做多为主。

日内短线投资者,优先关注下方下跌趋势线突破以后形成的支撑区域,回调企稳后优先做多黄金。

近期的地缘政治局势对油价产生了直接影响。以色列政府表示,正朝着与真主党达成停火协议的方向迈进,虽然仍存在一些未解决的问题。黎巴嫩官员对此表示谨慎乐观,但也指出以色列总理内塔尼亚胡的可信度存疑。以色列和黎巴嫩停火的消息是油价下跌的“幕后推手”,尽管冲突并未导致供应中断。

阿塞拜疆能源部长ParvizShahbazov表示,OPEC+可能会在即将于12月1日举行的会议上考虑维持当前的石油减产政策。这一决定的可能性主要源于对需求的担忧,以及油价下跌和OPEC以外地区产量增加的压力。值得注意的是,OPEC+的会议形式已经从线下改为线上,这反映出当前市场环境的不确定性。与会代表并未透露会议调整的具体原因,但这可能与全球经济形势以及石油市场的波动性有关。

美国国债反弹,以及特朗普提名贝森特为财政部长的消息,也对油价产生了影响。贝森特的提名被视为可能降低贸易冲突的风险,从而影响市场对未来经济政策的预期。随着10年期国债收益率的下跌,美元的利率优势减弱,这可能会间接影响原油价格。

此外,贝森特提出的“3/3/3”政策方针,即将预算赤字削减至GDP的3%,实现3%的年经济增长,并将国内石油产量增加300万桶/日,可能会对未来的石油供应产生影响。然而,市场对进一步增产的地质合理性表示怀疑,供过于求的局面仍然存在。

OPEC+的政策调整和全球需求的变化将是未来油价走势的关键因素。伊朗驻OPEC+的代表指出,该组织几乎没有恢复之前减产产量的空间,主要是因为支持价格的战略反而鼓励了集团外国家的供应增加,尤其是美国。这一观点反映出OPEC+在制定产量政策时面临的复杂局面。

与此同时,欧洲央行的货币政策也可能对油价产生间接影响。欧洲央行管委马赫鲁夫表示,虽然关键利率处于下行通道,但降息的速度尚不明确。欧元区经济的不确定性可能会影响全球经济前景,从而影响石油需求。

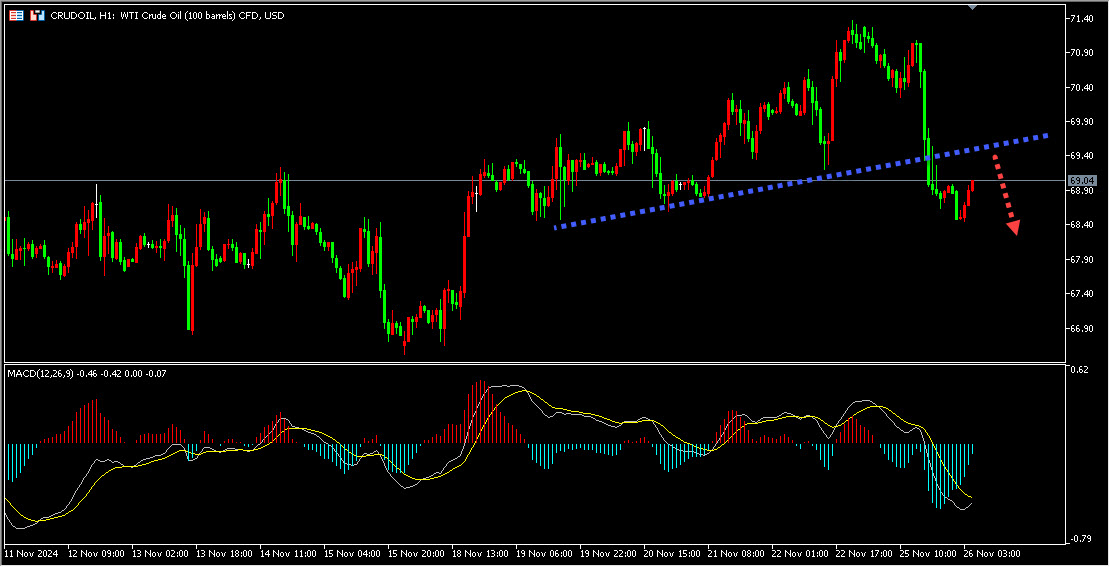

①昨日国际油价出现明显下跌,跌破原油上升趋势线支撑。

②以色列的停火协议的进展,使得市场对未来原油供应担忧的缓解,一定程度打压了油价。

③OPEC+可能会在即将于12月1日举行的会议上考虑维持当前的石油减产政策。这是对原油未来市场需求的担忧。也对原油形成一定压力。

综上所述,日内短线投资者首先考虑原油短线空头。

投资者日内短线关注上方1小时压力区域,调整承压后短线做空原油。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。