把握美国天然气繁荣机遇:全球能源格局变化中的中游公司投资前景

核心要点:

· 美国继续在全球天然气市场中占据主导地位,依托丰富的储量、持续增长的产量以及不断扩张的出口能力。预计到2030年,天然气产量将增长18 Bcf/d,主要由二叠纪盆地和海恩斯维尔盆地推动。

· 中游公司(Midstream Companies)负责天然气、液化天然气(LNG)和天然气液体(NGLs)的运输、储存和处理基础设施,是最能从国内产量增长和全球需求增加中受益的市场参与者。

· 地缘政治变动,尤其是俄乌冲突,加速了欧洲和亚洲减少对俄罗斯天然气依赖的进程,这为美国LNG出口提供了强劲的增长动力。

· 中游公司以稳定的费率收入模式和可观的股息收益率,成为追求稳定收益的投资者的理想选择,同时为全球能源转型和供应链调整提供了可靠的投资机会。

美国天然气市场:全球能源中的主导力量

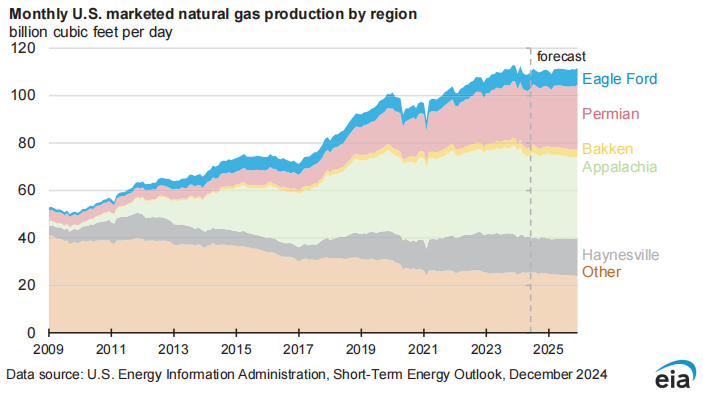

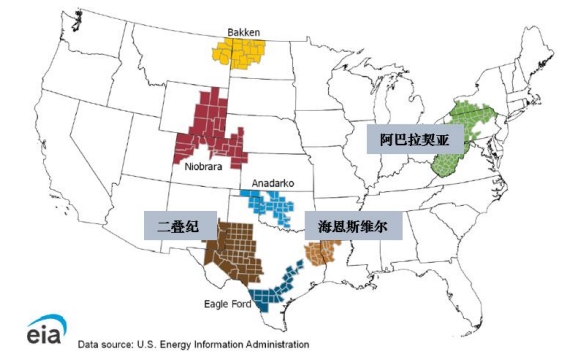

美国在天然气领域继续保持全球领先地位,2023年天然气产量达到104 Bcf/d,稳居全球最大生产国和消费国。美国探明储量超过3000万亿立方英尺(Tcf),其中主要生产区域包括马塞勒斯/尤蒂卡(31%)、二叠纪盆地(19%)、海恩斯维尔(13%)和鹰滩盆地。这些地区构成了美国天然气生产的核心动力。尽管马塞勒斯/尤蒂卡地区的产量最高,但其出口潜力因管道等基础设施的限制而受阻。相较之下,二叠纪盆地和海恩斯维尔盆地则因靠近墨西哥湾沿岸的LNG终端和管网而占据地缘优势,更能抓住出口需求增长带来的机会。

美国天然气市场分地区生产占比

来源: EIA

全球地缘政治格局的变化进一步凸显了美国作为关键天然气供应国的地位。俄乌冲突打破了传统天然气供应链,促使欧洲和亚洲减少对俄罗斯能源的依赖。受此驱动,美国LNG出口有望实现显著增长,同时得益于跨境管道基础设施的扩展,对墨西哥的天然气出口预计将增加3 Bcf/d。这些趋势进一步巩固了美国在重新定义的全球能源市场中的长期可靠供应地位。

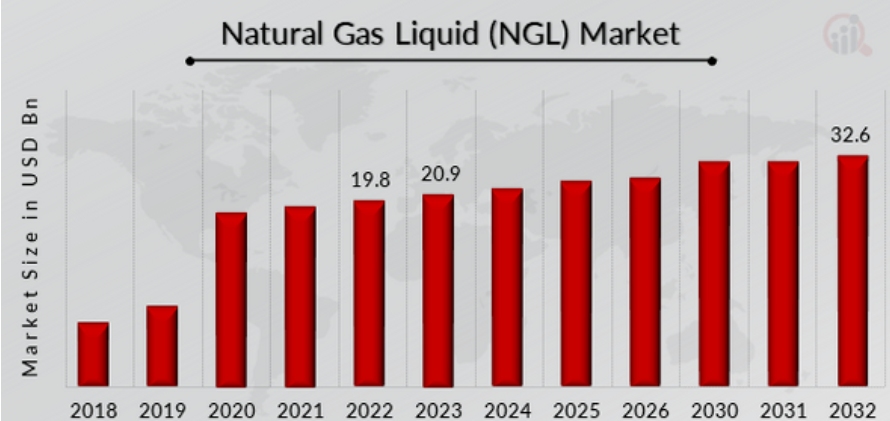

天然气液体(NGLs)市场:驱动增长的机遇

天然气液体(NGLs),如乙烷、丙烷和丁烷,是天然气生产的重要副产品,在石化、工业燃料以及住宅取暖等领域发挥着关键作用。乙烷作为生产乙烯(一种全球石化行业的核心原料)的关键原料,正因新兴市场对乙烯需求的快速增长而成为国内外NGL需求的主要推动力。

随着天然气产量的增长,NGL产量同步扩大,这为管理运输和分馏基础设施的中游公司创造了丰厚的市场机会。美国目前已是全球主要的NGL出口国,那些与墨西哥湾沿岸市场紧密连接的中游公司具有显著优势。这些企业不仅能满足国内石化枢纽的需求,还能将NGL高效输送至全球市场,进一步增强其收入来源的稳定性和增长潜力。

NGL市场空间

来源: Market Research Future

中游公司:稳定的收入与长期增长潜力

中游公司是天然气和NGL供应链中的核心环节,提供包括运输、储存和处理在内的关键基础设施服务。与直接受大宗商品价格波动影响的上游生产商不同,中游公司依托费率模式或“take-or-pay”合同,确保基于基础设施使用的收入来源。这种稳定的收入结构有效降低了市场波动对企业运营的影响,为中游公司带来高可预测性的现金流。

这种稳定性使中游公司对追求收益的投资者极具吸引力。凭借稳定的现金流和对价格波动的低敏感性,中游公司通常能提供高于市场平均水平的竞争性股息收益率。此外,中游运营商在LNG出口终端、管道和分馏设施的持续扩建投资,进一步巩固了其在天然气和NGL需求增长环境下的长期增长能力。

展望:中游公司在全球能源格局中的增长机遇

美国天然气市场预计将继续扩张,产量到2029年有望达到112 Bcf/d,主要由二叠纪和海恩斯维尔等盆地推动。这些区域不仅满足国内日益增长的需求,还将在全球出口激增中发挥至关重要的作用。新建LNG终端和跨境管道基础设施的开发将进一步强化美国在国际能源市场中的领导地位。

对于中游公司而言,这种增长环境提供了长期且深远的机遇。其基于费率和长期合同的业务模式,确保了稳定且可预测的现金流。此外,这些运营商通过扩展基础设施网络,充分把握生产增长和出口扩张带来的红利。地缘政治变化,特别是欧洲减少对俄罗斯天然气依赖的趋势,进一步提升了对美国LNG的全球需求,凸显了中游基础设施的战略重要性。

凭借长期合同、通胀挂钩条款以及在能源供应链中的关键角色,中游公司在能源行业中脱颖而出,为投资者提供稳定收益和增长潜力的理想选择。

在美国巩固其全球能源领导地位的过程中,中游公司作为供应链中不可替代的一环,将继续为投资者创造长期价值,展现出强劲的投资吸引力。