USD: สินทรัพย์มากเกินไป – ING

รายงานข่าวในช่วงสุดสัปดาห์และการสัมภาษณ์ทางโทรทัศน์ชี้ให้เห็นว่าประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ ยังไม่พร้อมที่จะถูกโน้มน้าวจากภารกิจในการปรับระบบการค้าระดับโลกให้เป็นใหม่ หุ้นในเอเชียลดลง 6-10% และสงครามการค้านี้กำลังพิสูจน์ให้เห็นว่าเป็นตัวปรับระดับที่ยิ่งใหญ่สำหรับอัตราดอกเบี้ยทั่วโลก ซึ่งอัตราดอกเบี้ยในตลาดกำลังลดลงอย่างใกล้ชิด โดยที่ธนาคารกลางสหรัฐฯ (Fed) เป็นจุดสนใจหลัก ตลาดตอนนี้คาดการณ์การปรับลดอัตราดอกเบี้ยของ Fed ที่ 110 จุดในปีนี้ และจุดต่ำสุดของรอบการผ่อนคลายที่ 3.00% ในปีหน้า นักวิเคราะห์ FX ของ ING คริส เทิร์นเนอร์ กล่าว

ดอลลาร์ยังคงเปราะบางและอยู่ในช่วง 102-103

"ความเสียหายที่เกิดขึ้นในตลาดหุ้นยังคงสนับสนุนการวางตำแหน่งที่ป้องกันความเสี่ยง สภาพคล่องมีความสำคัญที่นี่ แต่ภาพรวมของดุลการชำระเงิน (BoP) ก็สำคัญเช่นกัน เนื่องจากประเทศของคุณไม่ต้องการพึ่งพาทุนต่างประเทศมากเกินไป ที่นี่ ดอลลาร์ถูกปรับลดลงจากการขาดดุลบัญชีเดินสะพัด 4% และมุมมองที่ว่านักลงทุนต่างชาติจะถอนทุนหรือแน่นอนว่าจะเพิ่มอัตราส่วนการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนในระยะยาว/การลงทุนที่ยืดเยื้อในสหรัฐฯ สำหรับว่าการนโยบายของวอชิงตันกำลังกระตุ้นให้เกิดแนวคิด 'ขายอเมริกา' หรือไม่นั้น ยังไม่มีสัญญาณที่ชัดเจนในขณะนี้"

"เรายังติดตามดูว่า ตามที่หนึ่งในเทรดเดอร์ของเรากล่าว ว่าวิกฤตทางการเมืองนี้จะกลายเป็นวิกฤตทางการเงินหรือไม่ ตัวอย่างเช่น สเปรดเครดิตที่มีผลตอบแทนสูงในสหรัฐฯ กำลังขยายตัวอย่างรวดเร็ว และมีความเสี่ยงที่อาจมีการค้นพบความลับบางอย่างในด้านการเงิน เพื่อจุดนี้ ให้จับตาดูการแลกเปลี่ยนสกุลเงินข้ามระยะสามเดือนของ EUR/USD หากมีการขยายตัวอย่างรวดเร็วในทิศทางที่เอื้อประโยชน์ต่อดอลลาร์สหรัฐฯ จะเป็นสัญญาณของปัญหาและอาจทำให้ดอลลาร์พุ่งสูงขึ้นชั่วคราวก่อนที่ Fed จะถูกบังคับให้เข้ามาแทรกแซง"

"โดยทั่วไป คาดว่าค่าเงินเยน (JPY) และฟรังก์สวิส (CHF) จะได้รับความนิยม สกุลเงินตลาดเกิดใหม่และสกุลเงินสินค้าโภคภัณฑ์จะได้รับผลกระทบอย่างหนัก และอาจทำให้ดอลลาร์ซื้อขายอยู่ในระดับกลาง ดัชนี DXY มีน้ำหนักมากต่อยุโรป ซึ่งเป็นผู้แพ้ในสงครามการค้า ค่าเงินเยนมีน้ำหนักเพียง 14% โดยรวมแล้ว เราคิดว่าดอลลาร์ยังคงเปราะบางและช่วง 102-103 อาจจะนำไปสู่การลดลงไปที่ 100 – ไม่ว่าจะเป็นการที่ Fed เข้ามาในแนวทางการผ่อนคลายหรือแนวคิด 'ขายอเมริกา' เกิดขึ้น การเล่าเรื่องการจัดหาเงินดอลลาร์เป็นปัจจัยที่ไม่แน่นอน"

บทความที่เกี่ยวข้อง

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

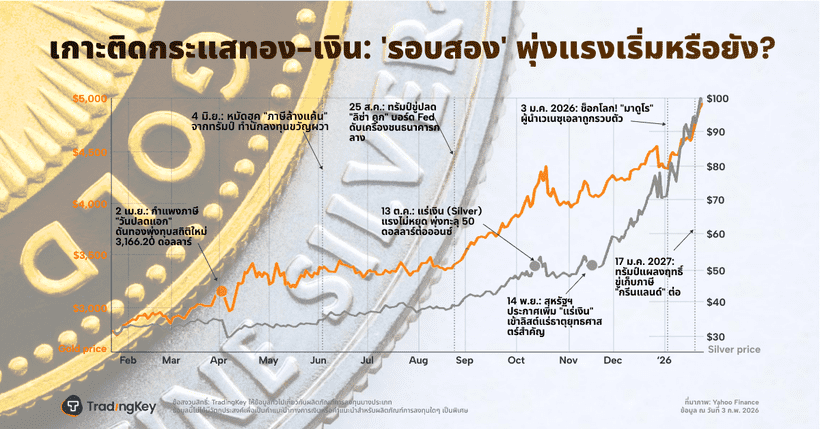

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง

ธนาคารกลางญี่ปุ่นจ่อขึ้นอัตราดอกเบี้ยสู่ระดับสูงสุดในรอบสามทศวรรษ ตลาดจะตอบรับอย่างไร? สินทรัพย์ใดจะได้รับผลกระทบมากที่สุด?

TradingKey - ขณะที่ความแตกต่างของนโยบายการเงินทั่วโลกกำลังเข้าสู่ช่วงหัวเลี้ยวหัวต่อที่สำคัญ ธนาคารกลางญี่ปุ่น (BoJ) คาดว่าจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 25 จุดพื้นฐาน สู่ 0.75% ในการประชุมนโยบายการเงินในวันที่ 19 ธันวาคม 2025 ซึ่งจะถือเป็นระดับอัตราดอกเบี้ยสูงสุดของญี่ปุ่นในรอบเกือบ 30 ปี