อะไรคือการทำให้โค้งผลตอบแทนลาดชัน? และวิธีเลือกกองทุน ETF ที่ลงทุนในพันธบัตรรัฐบาลสหรัฐระยะสั้นและระยะยาว

บทนำ

TradingKey - ด้วยความแข็งแกร่งของเงินดอลลาร์สหรัฐและเศรษฐกิจที่มั่นคงของสหรัฐ ตลาดพันธบัตรสหรัฐถือเป็นตลาดตราสารหนี้ที่ใหญ่ที่สุด มีสภาพคล่องสูง และเป็นที่รู้จักกันอย่างแพร่หลาย โดยที่พันธบัตรรัฐบาลสหรัฐคือหินฐานหลัก

พันธบัตรรัฐบาลสหรัฐได้รับการยกย่องในฐานะ “ราชาแห่งสินทรัพย์ปลอดภัย” ที่มอบ “ผลตอบแทนไร้ความเสี่ยง” ในช่วงวิกฤตเศรษฐกิจ ความวุ่นวายทางการเงิน และความขัดแย้งทางภูมิรัฐศาสตร์ เมื่อเทียบกับเครื่องมือปลอดภัยอื่น ๆ เช่น ทองคำ เยนญี่ปุ่น ฟรังก์สวิตเซอร์ หรือพันธบัตรของรัฐอื่น ๆ พันธบัตรสหรัฐโดดเด่นในเรื่องความมั่นคงของราคาและสภาพคล่องที่เหนือกว่า

เมื่อพูดถึงผลการดำเนินงานของพันธบัตรรัฐบาลสหรัฐ Wall Street มักจะให้ความสนใจกับการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรระยะ 2 ปีและ 10 ปี ซึ่งเป็นตัวแทนของพันธบัตรระยะสั้นและระยะยาวตามลำดับ ทั้งสองส่วนนี้ไม่ได้เคลื่อนไหวไปพร้อมกันเสมอไป ช่วงสมัยบริหารของประธานาธิบดี Biden ตลาดพันธบัตรสหรัฐเคยพบกับการกลับคว่ำของโค้งผลตอบแทนที่ยาวนานที่สุดในประวัติศาสตร์ แต่ภายใต้การบริหาร “โดนัลด์ ทรัมป์ 2.0” ในปัจจุบัน “การทำให้โค้งผลตอบแทนลาดชัน” กลับกลายเป็นประเด็นที่โดดเด่น

ทำไมต้องลงทุนในพันธบัตรรัฐบาลสหรัฐ?

พันธบัตรรัฐบาลสหรัฐคือเครื่องมือหนี้ของรัฐที่ออกโดยกระทรวงการคลังสหรัฐและคิดเป็นประมาณ 60% ของตลาดพันธบัตรสหรัฐ ซึ่งรวมถึงพันธบัตรรัฐบาล, หลักทรัพย์ที่อิงกับสินเชื่อที่อยู่อาศัย (MBS), พันธบัตรบริษัท และพันธบัตรเทศบาล

ณ เดือนมีนาคม 2025 หนี้สินรวมของพันธบัตรรัฐบาลสหรัฐอยู่ที่ 36.21 ล้านล้านดอลลาร์ และสำนักงานงบประมาณสภาคองเกรส (CBO) คาดการณ์ตัวเลขนี้อาจเพิ่มขึ้นเป็น 54 ล้านล้านดอลลาร์ภายในปี 2035 ซึ่งเกิดจากประชากรที่มีอายุมากขึ้นและค่าใช้จ่ายด้านสุขภาพของรัฐบาลที่เพิ่มสูงขึ้น

นักลงทุนทั่วโลกและธนาคารกลางต่างเลือกลงทุนในพันธบัตรรัฐบาลสหรัฐเป็นหลัก ด้วยสภาพคล่องที่สูง ความปลอดภัยที่มั่นคง การได้รับการสนับสนุนจากความครอบงำของเงินดอลลาร์สหรัฐ และลักษณะเป็นสินทรัพย์ปลอดภัย

- สภาพคล่องสูง: ตลาดพันธบัตรสหรัฐมีขนาดใหญ่และเป็นเกณฑ์มาตรฐานของตลาดการเงินระดับโลก การซื้อหรือขายพันธบัตรจึงทำได้ง่าย ส่งมอบความยืดหยุ่นในการจัดสรรทุน

- ความปลอดภัยสูง: พันธบัตรรัฐบาลสหรัฐเป็นใบสัญญาหนี้จากรัฐบาลสหรัฐที่มีฐานเศรษฐกิจและรายได้ภาษีที่แข็งแกร่ง

- การถูกครอบงำโดยดอลลาร์: พันธบัตรถูกเรียกเก็บในสกุลเงินดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 60% ของเงินสำรองต่างประเทศทั่วโลก ช่วยเสริมสถานะเป็นสินทรัพย์ที่ได้รับความไว้วางใจระดับโลก

- ลักษณะสินทรัพย์ปลอดภัย: พันธบัตรให้ผลตอบแทนที่ค่อนข้างมั่นคง โดยเฉพาะในช่วงที่ตลาดการเงินมีความผันผวน เมื่อเทียบกัน ทองคำมีความผันผวนมากกว่า และปริมาณการซื้อขายของเยนญี่ปุ่นและฟรังก์สวิตเซอร์นั้นมีขนาดเล็กกว่าพันธบัตรรัฐบาลสหรัฐมาก ๆ สินทรัพย์ของรัฐอื่น ๆ มักขาดความปลอดภัยและสภาพคล่องในระดับเดียวกัน

อย่างไรก็ดี การลงทุนในพันธบัตรรัฐบาลสหรัฐก็มีความเสี่ยงที่ต้องคำนึงถึง ได้แก่ ความเสี่ยงด้านการเงินที่เพิ่มสูงขึ้นเนื่องจากระดับหนี้ที่เพิ่มขึ้น (ความเสี่ยงด้านเครดิต) ผลกระทบของการปรับอัตราดอกเบี้ยโดยธนาคารกลาง (ความเสี่ยงด้านอัตราดอกเบี้ย) และความท้าทายที่เกิดจากเทรนด์การลดอิทธิพลของดอลลาร์ในเวทีโลก

ปัจจัยที่มีผลต่อราคาพันธบัตรรัฐบาลสหรัฐ

ตามโมเดลการตั้งราคาพันธบัตร อัตราผลตอบแทนและราคาพันธบัตรมีความสัมพันธ์กันในทางกลับกัน เมื่อวิเคราะห์ราคาพันธบัตร เรามักจะให้ความสนใจกับแนวโน้มของอัตราผลตอบแทน ซึ่งได้รับอิทธิพลจากนโยบายการเงิน, ปัจจัยพื้นฐานของเศรษฐกิจ และความรู้สึกของตลาด ดังนี้:

- นโยบายการเงินของธนาคารกลางสหรัฐ (Fed)

- การปรับขึ้นอัตราดอกเบี้ยหรือการเข้มงวดเชิงปริมาณ (QT): อัตราผลตอบแทนพันธบัตรมักจะปรับตัวสูงขึ้น

- การลดอัตราดอกเบี้ยหรือการผ่อนคลายเชิงปริมาณ (QE): อัตราผลตอบแทนพันธบัตรมักจะปรับตัวลดลง

- ความคาดหวังการเติบโตของเศรษฐกิจ

- การเติบโตที่แข็งแกร่ง: นักลงทุนเลือกสินทรัพย์ที่มีความเสี่ยง ส่งผลให้อัตราผลตอบแทนสูงขึ้น

- การเติบโตที่อ่อนแอ: ความต้องการสินทรัพย์ปลอดภัยเพิ่มขึ้น ทำให้อัตราผลตอบแทนพันธบัตรลดลง

- ความคาดหวังต่ออัตราเงินเฟ้อ

- เงินเฟ้อเพิ่ม: ก่อให้เกิดความคาดหวังว่าธนาคารกลางจะปรับขึ้นอัตราดอกเบี้ย เช่น ในช่วง "Bidenflation" (กลางปี 2022 ถึงปลายปี 2024) ธนาคารกลางปรับขึ้นอัตราดอกเบี้ย 11 ครั้ง ผลักดันอัตราผลตอบแทนพันธบัตร 10 ปีเกือบ 5%

- เงินเฟ้อลด: ก่อให้เกิดความคาดหวังว่าธนาคารกลางจะลดอัตราดอกเบี้ย เช่น หลังจากเงินเฟ้อสงบลงในปลายปี 2024 ธนาคารกลางได้เริ่มลดอัตราดอกเบี้ยในเดือนกันยายน ทำให้อัตราผลตอบแทนลดลงต่ำกว่า 3.6%

- อุปทานของพันธบัตร

- ขาดดุลการคลังที่เพิ่มขึ้นเพิ่มอุปทานของพันธบัตร ทำให้อัตราผลตอบแทนสูงขึ้นและราคาพันธบัตรลดลง

- ความไม่แน่นอนของเพดานหนี้อาจเพิ่มความผันผวนและผลักดันอัตราผลตอบแทนให้สูงขึ้น

- ความแข็งแกร่งของดอลลาร์สหรัฐ

- ดอลลาร์ที่แข็งแกร่งดึงดูดเงินทุนต่างประเทศเข้าสู่พันธบัตร ทำให้อัตราผลตอบแทนลดลง

- ดอลลาร์ที่อ่อนแอลดความต้องการของต่างประเทศ ทำให้อัตราผลตอบแทนสูงขึ้น

- ความรู้สึกของตลาด

- บรรยากาศ “ลดความเสี่ยง”: นักลงทุนมองหาความปลอดภัยในพันธบัตร ทำให้อัตราผลตอบแทนลดลง

- บรรยากาศ “เพิ่มความเสี่ยง”: นักลงทุนเปลี่ยนไปลงทุนในสินทรัพย์ที่มีความเสี่ยง ทำให้ความต้องการพันธบัตรลดลงและอัตราผลตอบแทนสูงขึ้น

อะไรคือการทำให้โค้งผลตอบแทนลาดชัน?

โค้งผลตอบแทนของพันธบัตรรัฐบาลสหรัฐเป็นกราฟที่แสดงอัตราดอกเบี้ยในแต่ละช่วงระยะเวลาต่าง ๆ (เช่น 3 เดือน, 2 ปี, 10 ปี, 30 ปี) ซึ่งสะท้อนความคาดหวังของตลาดต่อการเติบโตของเศรษฐกิจสหรัฐ อัตราเงินเฟ้อ และการเปลี่ยนแปลงนโยบายการเงิน

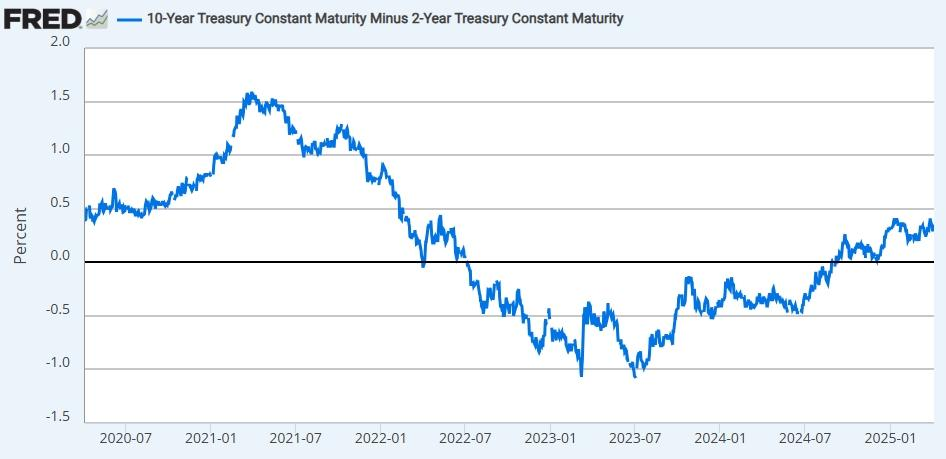

โดยทั่วไปแล้ว ระยะเวลาที่นานขึ้นจะมีอัตราผลตอบแทนที่สูงกว่า เนื่องจากความเสี่ยงที่มากขึ้น เช่น เงินเฟ้อ, ความเสี่ยงในการผิดนัดชำระหนี้ หรือความผันผวนของอัตราดอกเบี้ย (หรือที่เรียกว่า “ความเสี่ยงจากระยะเวลา”) เมื่ออัตราผลตอบแทนระยะสั้นสูงกว่าอัตราผลตอบแทนระยะยาว โค้งผลตอบแทนจะกลับหัว

การกระจายของอัตราผลตอบแทนพันธบัตร 10-2 ปี ที่มา: ธนาคารกลางเซนต์หลุยส์

พลวัตของโค้งผลตอบแทน:

- การทำให้โค้งลาดชัน: ช่องว่างระหว่างอัตราผลตอบแทนระยะสั้นและระยะยาวขยายกว้างขึ้น

- การทำให้โค้งแบน: ช่องว่างระหว่างอัตราผลตอบแทนระยะสั้นและระยะยาวหดตัวลง

การเปลี่ยนแปลงเหล่านี้เป็นการเปลี่ยนแปลงสัมพัทธ์ในรูปทรงของโค้งผลตอบแทนและไม่ได้หมายความว่าจะเกิดการกลับหัวโดยสิ้นเชิง โค้งผลตอบแทนสามารถแบ่งออกเป็น 4 ประเภท ดังนี้:

ประเภท | ผลการดำเนินงาน | พื้นหลัง | ตัวอย่าง |

Bear Steepening | อัตราผลตอบแทนระยะสั้นเพิ่มขึ้นน้อยกว่าอัตราผลตอบแทนระยะยาว | การเติบโตแข็งแกร่ง ความเสี่ยงเงินเฟ้อระยะยาวสูง | การฟื้นตัวหลังการระบาดของโรคระบาด (2010) |

Bull Steepening | อัตราผลตอบแทนระยะสั้นลดลงมากกว่าอัตราผลตอบแทนระยะยาว | การเติบโตอ่อนแอ ความจำเป็นในการลดอัตราดอกเบี้ยของธนาคารกลางเร่งด่วน | วิกฤตการณ์การเงิน 2008 การระบาดของโรคระบาดในต้นปี 2020 |

Bear Flattening | อัตราผลตอบแทนระยะสั้นเพิ่มขึ้นมากกว่าอัตราผลตอบแทนระยะยาว | การเติบโตชะลอตัว เงินเฟ้อสูงและความคาดหวังการปรับขึ้นอัตราดอกเบี้ย | |

Bull Flattening | อัตราผลตอบแทนระยะสั้นลดลงน้อยกว่าอัตราผลตอบแทนระยะยาว | ทัศนคติทางเศรษฐกิจที่เสื่อมถอย, ความต้องการพันธบัตรระยะยาวสูง | สงครามการค้าระหว่างสหรัฐ-จีนในปี 2019 |

ที่มา: TradingKey

การลงทุนในพันธบัตรสหรัฐระยะสั้นกับระยะยาว

เพื่อคาดการณ์ว่าโค้งผลตอบแทนจะลาดชันหรือแบน จำเป็นต้องประเมินปัจจัยทางเศรษฐกิจและการเมืองที่มีผลกระทบต่างกันต่อพันธบัตรระยะสั้นและระยะยาว

- พันธบัตรระยะสั้น: มีความสัมพันธ์ใกล้ชิดกับอัตราดอกเบี้ยอ้างอิงของธนาคารกลาง (federal funds rate) มีความไวต่อการตัดสินใจด้านนโยบายการเงินและการสื่อสารจากธนาคารกลาง

- พันธบัตรระยะยาว: ได้รับอิทธิพลจากความคาดหวังต่อการเติบโตทางเศรษฐกิจและเงินเฟ้อในระยะยาว ซึ่งต้องประเมินภาพรวมเศรษฐกิจในวงกว้างมากขึ้น

โดยสรุปแล้ว พันธบัตรระยะสั้นสะท้อนถึงความระมัดระวังและความต้องการสภาพคล่อง ในขณะที่พันธบัตรระยะยาวสะท้อนถึงความมั่นใจของตลาดต่อแนวโน้มอนาคตของเศรษฐกิจสหรัฐ

สถานการณ์ | ประเภทพันธบัตรที่ควรลงทุน | เหตุผล |

เศรษฐกิจถดถอย / ช่วงซบเซา | พันธบัตรระยะยาว | ความต้องการสินทรัพย์ปลอดภัยเพิ่มขึ้น คาดการณ์ลดอัตราดอกเบี้ย |

เศรษฐกิจฟื้นตัว / ระเบิด | พันธบัตรระยะสั้น | พันธบัตรระยะยาวอาจปรับตัวลดลงอย่างรวดเร็วเนื่องจากอัตราความเป็นจริงที่เพิ่มขึ้น |

เงินเฟ้อสูง | พันธบัตรระยะสั้น | เพื่อลดผลกระทบจากการกัดเซาะกำลังซื้อ |

เงินเฟ้อต่ำ/ภาวะเงินฝืด | พันธบัตรระยะยาว | ให้ผลตอบแทนจริงที่สูงกว่า |

นโยบายผ่อนคลายจากธนาคารกลาง | พันธบัตรระยะยาว | อัตราดอกเบี้ยที่ต่ำช่วยผลักดันราคาพันธบัตรระยะยาวขึ้น |

นโยบายเข้มงวดจากธนาคารกลาง | พันธบัตรระยะสั้น | ความผันผวนต่ำกว่า และมีความยืดหยุ่นในการลงทุนซ้ำ |

ที่มา: TradingKey

กองทุน ETF พันธบัตรรัฐบาลที่แนะนำ

สำหรับนักลงทุนรายย่อย กองทุน ETF ที่ลงทุนในพันธบัตรรัฐบาลสหรัฐมอบวิธีการลงทุนที่มีอุปสรรคต่ำ ใช้งานง่าย และมีความยืดหยุ่น

- พันธบัตรสหรัฐระยะสั้น ETF

- BIL ETF: SPDR Bloomberg 1-3 Month T-Bill ETF มีความเสี่ยงด้านระยะเวลาน้อยและมีสภาพคล่องสูง เหมือนกับเงินสด เหมาะสำหรับ: การปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วของ Fed, ตลาดที่มีความผันผวน

- SHY ETF: iShares 1-3 Year Treasury Bond ETF มีสภาพคล่องสูงและเหมาะสำหรับนักลงทุนที่ระมัดระวัง เหมาะสำหรับ: การปรับขึ้นอัตราดอกเบี้ยของ Fed, ความไม่แน่นอนทางเศรษฐกิจ

- พันธบัตรสหรัฐระยะกลาง ETF

- IEI ETF: iShares 3-7 Year Treasury Bond ETF สมดุลระหว่างศักยภาพผลตอบแทนที่สูงขึ้นกับความเสี่ยงที่ต่ำลง เหมาะสำหรับ: ตลาดที่ไม่แน่นอนซึ่งมองหาผลตอบแทนในระดับปานกลาง

- IEF ETF: iShares 7-10 Year Treasury Bond ETF คล้ายกับ IEI แต่มีช่วงเวลาการลงทุนที่ยาวนานขึ้นเล็กน้อย

- พันธบัตรสหรัฐระยะยาว ETF

- TLT ETF: iShares 20+ Year Treasury Bond ETF มีระยะเวลาที่ยาวนานและความผันผวนของราคาสูง เหมาะสำหรับ: คาดการณ์การลดอัตราดอกเบี้ยของ Fed, การป้องกันความเสี่ยงจากการลดลงของตลาดหุ้น

- กองทุน ETF พันธบัตรรวม

- AGG ETF: iShares Core U.S. Aggregate Bond ETF ประกอบด้วยพันธบัตรรัฐบาลประมาณ 40%-50%, พันธบัตรจากหน่วยงานประมาณ 20%-30%, และพันธบัตรบริษัทประมาณ 20%-30% เหมาะสำหรับ: วงจรผ่อนคลายของ Fed หรือสถานการณ์เศรษฐกิจถดถอย

- BND ETF: Vanguard Total Bond Market ETF คล้ายกับ AGG แต่มีสภาพคล่องที่สูงกว่า

- กองทุน ETF ที่ใช้เลเวอเรจและอินเวอร์ส

สำหรับนักลงทุนขั้นสูง กองทุน ETF ที่ใช้เลเวอเรจและอินเวอร์สมอบโอกาสในการเปิดรับผลตอบแทนที่ขยายตัว หรือใช้ในการป้องกันความเสี่ยง

- กองทุน ETF ที่ใช้เลเวอเรจ: ProShares UBT (เลเวอเรจ 2 เท่า), Direxion TMF (เลเวอเรจ 3 เท่า)

กองทุน ETF อินเวอร์ส: ProShares TBF (ขายชอร์ต), ProShares TBT (ขายชอร์ต 2 เท่า), Direxion TMV (ขายชอร์ต 3 เท่า)