我们已经迎来了山寨币季节吗?

来源:The Defi Report;编译:五铢,金色财经

2025 年将是重要的一年。我非常高兴能与你们分享我们以数据为依据的分析和市场洞察。

为迎接 2025 年,我们将分享我们对“山寨季”的看法,以及我们对未来一年宏观问题的当前想法。

山寨季已经到来了吗

鉴于 Solana 在 2024 年的出色表现、meme 币狂热、DeFi 的复兴以及人工智能代理的近期崛起,一些人认为“山寨币季节”已经到来。

我们不同意。为什么?

- 我们认为 SOL 的出色表现在很大程度上是 2023 年被严重低估的反弹行情;

- Meme 狂热看起来更像是 2020 年的 DeFi 夏天(2021 年即将到来的牛市的一瞥);

- DeFi 的复兴(Aave、Hyperliquid、Aerodrome、Pendle、Ethena、Raydium、Jupiter、Jito 等)是真实的,但 DeFi 仍然感觉很小众。根据 Kaito AI 的说法,它在 2024 年作为一个行业的叙事份额下降了;

- 人工智能代理的崛起看起来更像是“山寨季”的一瞥,而不是实际的东西。

我们可以承认市场存在大量泡沫。但总体数据不会说谎。

来源:CoinGecko

快速分析:

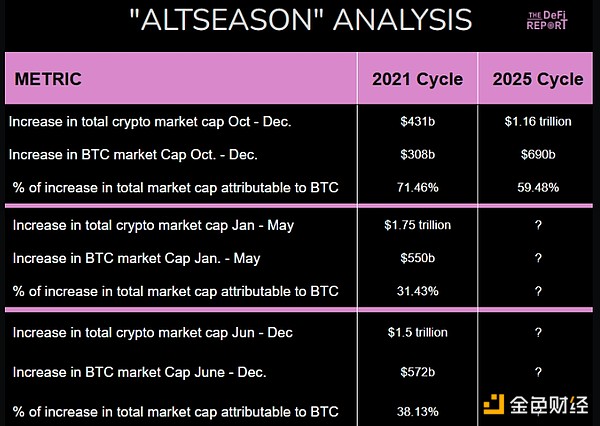

- 在上一个周期中,加密货币总市值在 2020 年第四季度增长了 4310 亿美元。比特币占据了 71.5% 的涨幅。BTC 的主导地位在 2021 年 1 月 3 日达到 72%(周期峰值)。

- 在当前周期中,加密货币总市值在第四季度增长了 1.16 万亿美元。BTC 占据了 59.5% 的涨幅。BTC 的主导地位目前为 56.4%——略低于 2024 年 11 月 21 日创下的 60% 的周期峰值。

现在。您可能认为,BTC 在本周期中占据的加密货币总市值增长份额较小,这意味着山寨币旺季已经到来。

但看看当我们进入 2021 年(上一个周期的最后一年)时发生了什么:

- 2021 年 1 月 1 日至 2021 年 5 月 11 日,加密货币市值增长了 1.75 万亿美元。BTC 仅占据了 31% 的涨幅。主导地位下降至 44%。

- 2021 年 5 月 11 日至 2021 年 6 月 30 日,总市值下跌近 50%。BTC 在同一时期下跌了约 50%。

- 随后市场反弹,到 2021 年 11 月 8 日市值达到 3 万亿美元的峰值。BTC 仅占据了第二次涨幅的 38%。

重点关注点:

- 虽然有些人认为这是“比特币的周期”(由于 ETH 表现不佳、ETF 占主导地位、战略比特币储备炒作、L2 等),但数据表明,随着我们过渡到 21 年——上一个周期的最后一年,BTC 实际上更加强劲。

- 在上一个周期中,随着新年的到来,“山寨季”轰轰烈烈地拉开了序幕。从 1 月到 5 月,ETH 上涨了 5.3 倍。Avalanche 上涨了 12 倍。SOL 在同一时期上涨了 28 倍。DOGE 上涨了 162 倍。这就是“山寨季”的真实面目。在此期间,比特币的主导地位下降了近 30%。

- 如前所述,我们今天看到市场出现了一些泡沫。话虽如此,我们认为“山寨季”才刚刚开始——比特币的主导地位从 2024 年 11 月 21 日的周期峰值 60% 下降就是明证。

- 我们预测明年加密货币总市值将增长至 7.25 万亿美元(比今天增长 113%)。如果从现在开始有 35% 的资金流向 BTC,那么总市值将达到 3.2 万亿美元,即每 BTC 16.2 万美元。我们的乐观情况预测加密货币总市值为 10 万亿美元。如果 35% 的资金流向 BTC,那么总市值将达到 4.2 万亿美元,即 21.2 万美元 BTC。我们的悲观情况预测总市值为 5.5 万亿美元。如果 35% 的资金流向 BTC,那么总市值将达到 2.6 万亿美元,即 13.1 万美元 BTC。

- 我们预计今年将有 2.5 万亿美元流入非 BTC 资产——是 21 年上一个周期的两倍。从另一个角度来看:Solana、Avalanche 和 Terra Luna 在 2021 年 1 月 1 日的总市值为 6.77 亿美元。它们在年底达到了 1460 亿美元的峰值。这是 21,466% 的涨幅。再次。我们还没有看到过这样的大规模举措。这并不意味着它一定会发生。

- “山寨季”的出现有多种原因。但我们认为主要有 4 个驱动因素:

1)BTC 财富效应:BTC 投资者获利 + 在风险曲线上寻求更大的回报。

2)媒体关注。更多关注 = 更多用户进入加密货币。许多人会投资他们认为是“下一个比特币”的东西。

3)创新。我们通常会在加密货币周期的后期看到新的和令人兴奋的用例出现。

4)宏观/流动性条件/美联储政策——推动市场情绪和动物精神。

说到宏观条件……

如果我们想要有一个适当的“山寨币季节”,我们相信宏观和流动性条件必须与市场参与者日益增长的风险偏好保持一致。

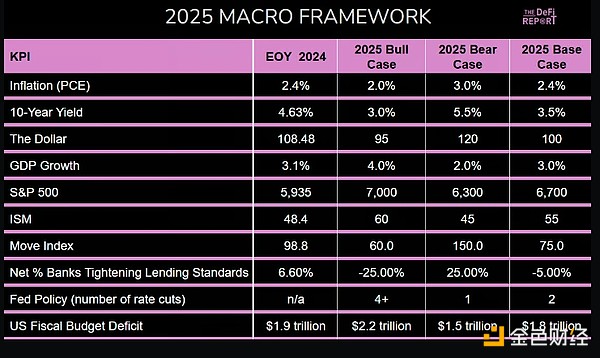

2025年宏观框架

在本节中,我们将分析加密货币等风险资产的一些关键经济驱动因素,同时思考 2025 年各种结果的概率。

通货膨胀 (PCE)

正如我们在上一份报告中指出的那样,美联储担心通货膨胀。因此,他们在 11 月的 FOMC 会议上将今年的降息预测从 4 次改为 2 次。结果市场出现抛售。

我们对通胀的看法:

我们认为美联储/市场在通胀问题上立场偏向一边。为什么?COVID-19 期间通胀的主要驱动因素是 1) 供应链问题,以及 2) 战时印钞(财政)+ 零利率政策(美联储)。

因此,要预测通胀回升,我们需要一个催化剂。有些人可能会指出石油。但我们认为特朗普的“drill baby drill”政策对油价来说是通缩的(增加供应应该会导致价格下跌)。其他人则指出财政支出和 2025 年预计的 1.8 万亿美元赤字。减税、放松管制、关税,都是公平的游戏。

但我们的经济中也有通货紧缩的力量。比如人工智能和其他技术创新。我们的人口正在老龄化——许多婴儿潮一代正在退休。由于出生率持续低下,我们的人口也在减少。现在我们有严格的边境政策。

这些都是通货紧缩。然而,有些人仍然认为通货膨胀率会“卷土重来”,达到 70 年代的水平。他们进行这些比较时,没有考虑到当今经济、人口结构、大宗商品市场等的不同之处。

因此,我们的基本预测是,通货膨胀率基本保持在我们今天看到的水平(2.4% PCE)范围内。它甚至可能会下降。我们认为这对风险资产有利,因为它可能导致明年降息超过 2 次——而目前还没有考虑到这一点。

10 年期收益率

今年年底收益率为 4.6%——比美联储开始降息的 9 月 16 日高出整整 1%。因此,美联储正试图放松货币政策。但债券市场却收紧了货币政策。为什么?我们认为主要有三个驱动因素:

- 通货膨胀。债券市场认为,美联储降息可能导致通货膨胀卷土重来。

- 财政支出担忧和债务增长。巨额赤字导致国债发行量增加——这可能导致市场供应过剩。为了吸引买家,利率必须上升(除非美联储作为买家介入——我们预计今年晚些时候会出现这种情况)。

- 增长预期。由于特朗普的政策(减税、放松管制),2025 年经济增长加速,可能导致通胀上升。

我们对利率的看法:

我们认为,鉴于上述担忧,债券市场重新定价 10 年期收益率是公平的。我们注意到,财政部今年需要为所有未偿还债务的 1/3 以上进行再融资,其中大部分位于曲线的短端——那里有更多的买家——而耶伦部长在上一轮周期的大部分再融资中都提前进行了。如果新任财政部长斯科特·贝森特 (Scott Bessent) 试图偿还债务,则可能会在曲线的长端造成供需失衡,并导致收益率飙升。

我们认为这些风险是合理的。但我们也认为美联储有工具(量化宽松)在需要时控制收益率上升。我们认为特朗普政府将尽一切努力提高资产价格。

我们认为10 年期收益率达到 3.5-4%。它可能会走低。我们再次认为这对风险资产有利。

增长与标准普尔 500 指数

虽然第四季度的数据尚未公布,但前三个季度的增长表明,2024 年我们的经济增长率为 3.1%。亚特兰大联邦储备银行最新的 GDP Now 预测显示,明年的增长率为 2.6%。

与此同时,标准普尔 500 指数去年上涨了 25%。23 年上涨了 24%。CAPE 比率(衡量过去 10 年相对于通胀调整后收益的估值)目前为 37.04,这明显高于历史平均值 17.19,表明 25 年可能会出现回归。

但我们不应盲目地认为均值回归即将到来。如果降低税收和放松管制会增加收入怎么办?如果自动化提高了效率怎么办?或者对这些事情的预期会促使市场参与者购买股票?

值得注意的是,CAPE 比率在 2022 年 10 月触底,接近 1929 年(大萧条前夕)的峰值估值水平。我们认为,现代全球流动性周期的性质可能正在扭曲资产估值——尤其是在 2008 年金融危机之后。毕竟,世界各国政府继续通过印钞来掩盖人口老龄化问题——从而造成资产泡沫,并在此过程中催生越来越多的僵尸企业。

数据:DeFi 报告、标准普尔 500 CAPE 比率(来自 multpl.com)

我们对增长和标准普尔 500 指数的看法:

我们认为今年的数据可能会令人意外地上涨。但很大程度上取决于特朗普能否推动国会通过减税和放松管制。

话虽如此,我们并不认为经济衰退即将来临。尽管 CAPE 比率很高,但我们也不认为我们处于泡沫之中。我们的基本预测是标准普尔 500 指数今年将增长 12.8%。

短期观点:

劳动力市场正在降温,失业率为 4.3%(高于去年的 3.6%)。ISM 指数为 48.4,表明制造业(占 GDP 的 11%)出现温和萎缩。与此同时,美联储已降息 3 次,降息周期已达 1%。目前市场预计 1 月份将暂停加息,降息率为 88%。2 月份没有 FOMC 会议。

因此,联邦基金利率似乎最早将在 3 月份之前保持在 4.25-4.5%。此外,债务上限之争迫在眉睫,因为耶伦部长表示财政部将在 1 月 14 日至 1 月 23 日之间达到借款上限。因此,我们认为财政部可能不得不动用 TGA——财政部在美联储的运营账户,可在紧急情况下动用。目前该账户中有大约 7000 亿美元。美联储还可以使用逆回购工具在紧急情况下释放流动性。

因此,我们认为第一季度可能会出现一些震荡,最终将导致美联储/财政部等注入流动性。我们预计短期内会出现一些波动。

结论

我们认为“山寨币季”才刚刚开始。但我们也认为,宏观和全球流动性条件需要支持山寨币今年的适当轮换。

当然,宏观很难预测。但我们希望我们的分析能帮助您制定自己的框架,以了解今年可能如何发展。

- 我们认为不存在加息风险——上一轮加息周期在 2021 年 11 月结束;

- 我们认为未来不会出现衰退风险(尽管商业房地产等一些行业仍在经历痛苦);

- 我们认为美联储/市场在通胀问题上处于越位状态;

- 我们认为劳动力市场可能在第一季度出现进一步疲软的迹象;

- 我们认为收益率将在今年晚些时候下降,美联储可能会在压低利率的同时购买美国国债(量化宽松);

- 我们仍然认为今年存在上行风险,因为我们认为特朗普在技术快速进步时期上台的市场格局与 90 年代末相似;

- 随着未来几周债务上限辩论的展开,我们预计会出现一些波动/戏剧性事件;

- 最大的风险是黑天鹅事件,这将迫使美联储迅速降息,因为市场可能会在恐慌中抛售,然后最终受到流动性的提振。

来源:金色财经

相关文章

高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。