AMD:保持芯片领域亚军地位

总体观点

AMD作为老牌的芯片制造商,主要强项包括快速增长的数据中心业务、种类繁多且价格低廉的芯片产品,以及非常有能力的管理团队。然而,AMD与NVIDIA(NVDA)之间的差距仍旧非常明显,在可预见的未来这种情况不会改变。当然,AMD目前看比Intel在争夺芯片市场份额方面具有明显优势。

芯片行业概况

AMD是世界最主要的几家半导体芯片公司,它的业务涉及为数据中心、个人电脑以及游戏厂商和其他设备制造商提供所需的GPU、CPU产品设计和销售。

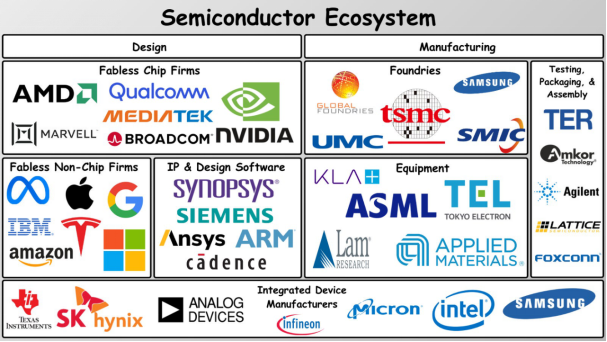

该行业内的半导体公司大致分为三类:

1.无晶圆公司(Fableless):比如AMD和英伟达,他们只设计芯片,但并不生产制造芯片;

2.芯片制造商:纯芯片生产制造,比如台积电;

3.一体化公司:既设计芯片,又直接生产制造芯片,典型的如Intel公司;

Source:Felicis Ventures

近些年来,数据中心业务蓬勃兴起,与此相关的芯片产品市场非常火热,这一趋势主要为AI(人工智能)所驱动。谷歌、亚马逊等科技巨头都在开发自己的AI技术和产品,而作为基础算力载体的数据中心自然就成为重点投资对象,数据中心的大脑“Brain”就是所谓的GPU等芯片。正是基于此,英伟达才成为如今全球资本市场市值最高公司。根据目前统计,英伟达在数据中心业务相关芯片市场中份额高达80%,而AMD只占到10%左右。可以预计,谷歌、亚马逊、微软等科技巨头对AI的巨额资本投入趋势还会持续,此类芯片产品的需求量还会强劲增长。

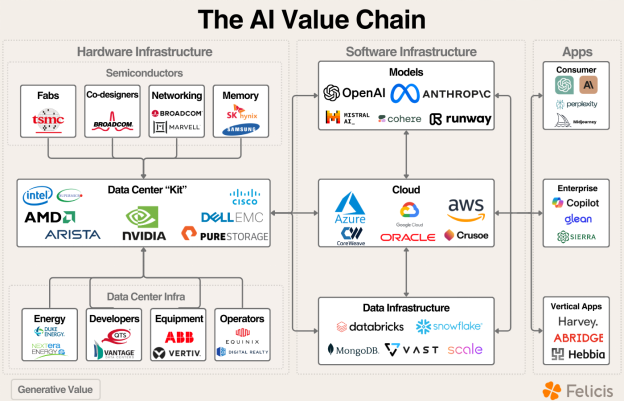

具体来看,AI产业价值链具体又分为三个层次,其中各自包涵一些头部公司:

1.硬件层:包括芯片设计厂商,如AMD\Intel\Nvidia;还包括制造商比如台积电等;另外还有一些制造设备提供商,如ABB等。

2.软件层:包括大模型的开发者比如OpenAI \Anthropic等;还包括云服务厂商比如亚马逊下的AWS、微软的Azure等,还包括数据基础设施服务商比如Snowflake等公司

3.AI应用层:包括Chatgpt、微软系列的Copilot等;

Source:Felicis Ventures

在非数据中心业务所涉及的芯片领域,也就是所谓CPU领域,需求相比数据中心业务有更明显的周期性,主要涉及电子终端产品比如手机、个人电脑以及游戏设备。目前Intel在此业务上仍然具有主导地位,但是AMD正在快速追赶。

投资者关心问题:AMD会不会复制英伟达的奇迹?

我们认为在可预见的未来,这种可能性不大,原因有几方面:

1.营业收入的构成不同:英伟达营收中,数据中心业务占了85%,而AMD只有50%,也就是说,AMD更多的会受到电子消费及办公产品周期性的需求影响,来自AI的需求趋势对AMD影响反而相对较小。

2.从AI芯片产品的功效来看,AMD可比芯片功效只有英伟达产品的80%左右,英伟达还处于领先地位。

3.英伟达所构建的CUDA生态系统已经比较完善,客户粘性和整体护城河较高,比AMD的ROCm环境体系要更具竞争力。换句话讲,英伟达更好的把其硬件优势和软件环境结合在了一起,这点目前AMD差距较为明显。

当然,AMD也有自己的特点,比如他的价格价位低廉,对部分市场客户有较强的吸引力,并且AMD能够提供GPU和CPU的一体化广度产品服务,具备为几大科技巨头提供除英伟达之外的分散备选芯片供应能力。

与英特尔的竞争

与AMD和英伟达相比,英特尔的问题主要在于财务状况不良以及创新缺乏,因此近几年被AMD夺去一定市场份额。

1.AMD是所谓“无晶圆设计商”,也就是说它并不直接参与芯片生产制造,不过它和纯制造商台积电的合作近几年非常融洽,反过来也支持了自己在芯片设计开发领域的进步。

2.AMD公司财务状况良好,AMD的Debt/EBITDA指标为0.3,比较健康,自由现金流(FCF)为正,相比较而言,英特尔是所有竞争者中债务指标最高的,FCF也是负数。因此AMD会有更多的财务资源去升级迭代产品以及投入研发。

3.管理者的作用:自从Lisa Su于2014年开始担任CEO以来,她采取一些列有效措施改善公司财务状况,加大研发投入,目前已经基本逆转了十年前的颓势,股价也不断体现出这一点。

Source:TradingView

AMD估值及假设

1.平均收入增长预期在年20%-30%,主要来源于数据中心对芯片的需求。

2.基于电子消费及办公终端PC包括游戏设备的增速放缓,CPU收入增长会相应调整。

3.利润方面,现在毛利率维持在50%左右,低于英伟达的70%,营业利润OPM主要基于销售及管理费用(SG&A)的效率提升,研发费用(R&D)需要保持高位,以和英伟达竞争。

因此,估值方面:

目前AMD市盈率(PE)为57倍,和英伟达差不多。但是相对于竞争对手,AMD自身的产品性能,收入增长率,利润率等主要指标又不如英伟达,因此从这个角度,它的估值相对较高,增长空间有限。

Source:TradingKey,Company Financials